回复问询函了,确实没啥问题,回复的也很直接清晰,直接把商业合同都甩出来了,跟写作文一样,扯了一大堆,我选一些我比较关注的点来说说:

一、山东大客户提前招标,智慧提升,改造升级同比暴增+200%,供热招标旺季可能提前来到:

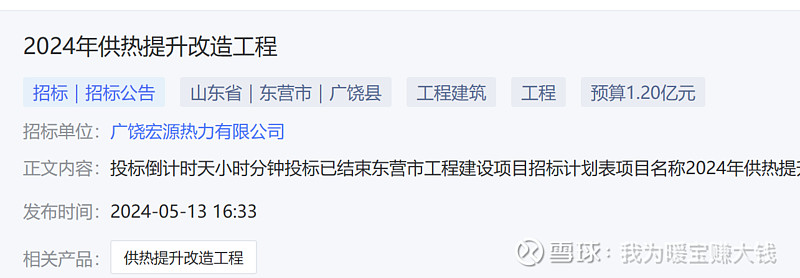

公司前五大客户威海热电、广饶宏源的供热提升改造工程今年显著放量,6月份提前招标:

如图所示,咱们事实说话:去年威海也就1个亿,广饶0.35亿;今年目前已知的招标规模是:威海热电2个亿+广饶宏源1.2个亿,前五大客户里面有两个今年提前招标,招标规模较去年增长237%,瑞纳不一定会中标,但是大客户的智慧化升级、提升改造,这是谁的拿手好戏?今年整个市场招标真的可能会答复回暖,甚至超过正常年份,显然,是政策倾斜了,资金明显加大了支持力度,今年很可能爆单。(威海渤海工程和威海热电是一家)

二、行业遥遥领先,期待热计量刺激

这它自己吹得。我只关心热计量公司还是有几把刷子的。3月份炒热计量都能干到21块。

三、EMC较大增长

今年EMC业务将取得较大增长,我到年底倒是要看看,这个较大增长是有多大?

公司净利润能回到1.5亿吗?能回到2亿吗?市场真如我预计的那样,爆发式增长的话,我认为轻而易举。按1.5亿算,PE不到20;按2亿算,PE不到15。![]() 以上仅是主业供热分析,估值不算贵,再加上送个半导体副业,这股其实远没有24Q1看起来那么拉。

以上仅是主业供热分析,估值不算贵,再加上送个半导体副业,这股其实远没有24Q1看起来那么拉。