驱动事件:2023年2月12日$国立科技(SZ300716)$发布公告,公司旗下的泉为新能源枣庄一期3GW异质结组件正式投产,且公司4月底要将原主业全部剥离完成,轻装All-in光伏与储能的发展。

关于HJT行业的逻辑不再赘述,包括国立科技的泉为子公司等,@西哈33 等老师已经早就挖掘并进行了深度分析,这里直接上国立科技投产项目情况以及基于此的估值分析逻辑:

1. 国立科技异质结组件项目规划——产地&产能

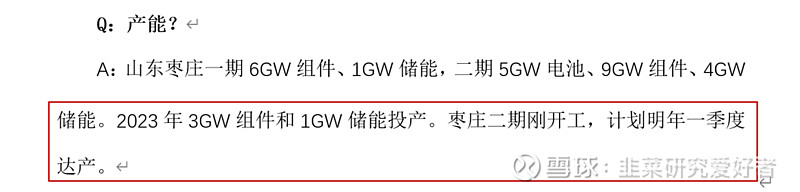

公司主要在“山东枣庄”、“安徽泗县”和“中山”三地建设投产异质结电池、异质结组件,其中①山东枣庄:一期6GW异质结组件、1GWh储能。二期5GW异质结电池、9GW异质结组件、4GWh储能。②安徽泗县:第一期5GW异质结电池和5GW异质结组件。③中山: 10GW异质结电池5GW异质结组件。

2. 国立科技异质结组件项目当前可见的生产及收入确定性

山东枣庄:2月12号调研纪要流出的内容显示,公司在山东枣庄一期规划是6GW异质结组件,其中3GW是已经投产,预计剩下的3GW在今年底也能够落地,因为目前开工了二期9GW的异质结组件产线建设且计划2024年一季度可达产。综上所述,单山东枣庄2023年已确定异质结组件产能为3GW,高确定性合计产能6GW,24年总计可预期异质结产能为15GW。

可确定的短期订单收入:公司目前在手1.8GW订单,里面700MW全出口,其中500MW出口阿联酋订单,200MW是泰国订单。在出货层面,公司一季度将出货300MW,产值总计约6亿元,考虑在手订单及调研纪要表述,在这里预计全年出货1.8-2GW,保守全年单异质节产生收入最低将达36-40亿元。

保障订单收入顺利转化的基础:①电池片—通威、金刚、日升三家公司将为国立科技提供电池片,2023年6月份之前确保可供1.5GW。②设备—已经全部预定完成,主要是迈为、金辰、金石提供。其中金石和金辰是日本技术,迈为是德国的技术,华晟第一条线用的就是迈为设备,19年第一条线500MW产生了10个亿的产值;

3. 国立科技异质结组件项目未来可见产能落地确定性及时间点

除了“2”分析的山东枣庄异质结投产规划,公司在安徽泗县和中山的投产规划如下:

安徽泗县:根据公司在投资者调研会议纪要的答复,安徽工厂规模是枣庄工厂的5倍,单体将达到30万平。第一期是5GW电池和5GW组件。第一条电池线7月15号,每个月一条线,2023年1GW电池可以达产,在2023年6月份组件设备到场。

中山:根据公司在投资者调研会议纪要的答复,2023年第三季度将开始开工,建设10GW异质结电池和5GW的异质结组件,该部分产能将在2024年7月份正式投产。该项目直接在广东省十四五工作报告中出现过,广东省对十四五报告中列示的项目配套有100亿元的产业基金作为支撑。

综上所述,公司异质结组件三地在2023年最差情况可拥有的产能(100%确定)是3GW,23年总产能顺利情况是6-7GW,2024年最差情况可拥有的产能(100%确定)是7GW,24年总产能顺利情况是17GW,2年对应的产值范围分别是60-140亿元和140-340亿元。

4. 国立科技其他基本面情况:钙钛矿建设进展

① 面积30*30。公司在投资者调研会议中表示将在今年中旬在上海或深圳进行100MW中试线下线,远期规划的目标是在2025年做到GW级量产线;

② 团队:当前公司钙钛矿团队总计11个人,研发团队都在宣城,并且在2022年成立了研究院。碲化镉柔性薄膜上面涂了钙钛矿,转换率19%。

③ 工艺和设备:公司采用的是干湿工艺。2022年上半年就开始和设备厂沟通,蒸镀是启威星在供应,TCO玻璃是金晶供给,涂布是华晟提供。

④ 目标:公司在投资者调研会议目标24年钙钛矿/异质结电池效率达26.5%,25年钙钛矿/异质结电池效率达27.5%,叠层组件效率达30%。

5. 对标行业及A股公司的估值,国立科技当前应该值多少钱

首先我只考虑国立科技未来的“主业”,这也是市场会给估值的核心要点,仅考虑2023年的收入。国立科技2023年异质结组件收入范围是36-40亿元,如果出货量仅有1GW也可有18亿元,另外公司钙钛矿2023年中旬可以有100mw产能,根据行业平均市场售价2元/w,对应潜在产值是2亿元。则2023年国立科技可测算的“主营业务”产能全部投产后满产产值范围可达20-42亿元。

对应同赛道公司的估值,奥联电子拥有50mw的钙钛矿产能,目前公司估值71.44亿,对应PE 296X。目前高倍PE给予的预期多数是考虑了其钙钛矿产能的情况,因此暂时不对其另外的基本面做更多详述分析。

现在考虑同期$国立科技(SZ300716)$ 当前市值38.69亿元,PE仅19.92X,对应可见的未来“主营业务”2023年收入范围是20-42亿元,当前市值判定属于低估,单一对标奥联电子也有1倍空间存在,后续也将持续挖掘和买入。