算一直在关注储能领域的发展和趋势变革机会,毕竟21年提出的“双碳”目标使得为内外落实“大国担当”这个任务,我们就算是砸也必须砸出碳中和的终局,而这里面有个核心指标—单位GDP能源消耗降低、单位GDP二氧化碳排放降低,其中可直接显效的首要措施便是变革全社会能源的使用形式,储能这个行业就直接成为了必然牛力发展的选择。

在里面看了许久,市场主流还是讨论储能锂/钒/钠/铅蓄电池这些电化学储能领域(之前的我也不例外),而性价比高、稳定性能更好的重力储能却提之甚少,但最近跟江苏如东地区重力储能相关链条的人了解下来,发现这是个深存认知差的价值洼地,回来做了深研越做越兴奋,跟大伙分享一下所得结论和研究内容:

结论-1:储能数千亿市场空间是用计算器都可以摁出来的确定性存在;按照十四五规划(都知必须落实)的抽水蓄能建设规模翻倍要求,当前仅距离25年62GW的目标就还存在43.85%的增长空间,再叠加上风电光伏并网而带来的强制配储需求,未来整体装机市场空间就有保底150GW的量增逻辑,不考虑涨价因素,按照当前1GW平均假设成本25e计算,25年市场规模就将达到3,750亿元,整个市场后续每年都是翻倍规模增长。

结论-2:重力储能应用场景广阔替代抽水储能优势显著;不仅完美解决了抽水储能自然地形要求较高&能量转换低的痛点,且相较电化学储能,重力储能不仅更加安全稳定转化效率更高,且使用寿命更长,成本层面也仅需电化学储能的80%,多重优势并存的前提条件下有望成为储能市场最大的蛋糕板块。

结论-3:$中国天楹(SZ000035)$与全球重力储能率先商业化公司EV完成了强战略绑定,产业化进程可观,且是A股唯一与重力储能相关的标的,但目前市场对其大储板块业务极度低估,目前公司整体仅19倍PE,预计2023年全年PE在10-12倍,极度低估有翻倍空间存在。

以下是各个观点的分析

1.储能行业总览&市场空间

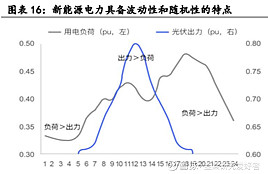

A. 储能需求的来源:我国传统电力供应主要来自于火电,由于我国用电需求存在明显的波峰波谷,电力需求稳定且可预测,发电厂可以通过调整化石燃料用量及时调整发电量来实现随发随用。以风电和光伏为代表的新能源电力发电量具有明显的波动性和随机性(风电发电量取决于风力大小,光伏发电量取决于光照强度,自然现象很难人为控制),无法通过调节自身出力适应用户侧需求变化,传统的“源随荷动”模式将不再适用于新型电力系统,所以必须通过储能等措施,依靠源网荷储协调互动,实现电力供需动态平衡。

a) 原理:当出力大于负荷时,储能系统可通过给自身充电消耗掉电网中的多余电力,当出力小于负荷时,储能系统通过向电网放电来增加电力整体供应,以达到“削峰填谷”的功能,因此以风电光伏为代表的新能源电力装机量的提升将拉动储能系统的配套需求

B. 市场空间的测算:

a) 目前全国电网总装机2,400GW,清洁能源累计装机600GW。由于风光发电存在不稳定的特征,同时该部分清洁能源装机占比超过30%时,对电网的稳定性会存在极大的破坏,引发下游大面积断电。所以在目前这个时点国家要求新增以及存量风光电站强制配储。根据西部证券电新行业分析师杨敬梅按照风电光伏未来几年装机规模以及累计装机规模测算,国内2022-2025年大型储能装机在14.5GW/31.3GW/53.8GW/86.9GW,同比增长121%/116%/72%/61%。储能装机容量2022-2025年在30.4GWh/74.8GWh/149.2GWh/274.4GWh,同比增长143%/146%/99%/84%。在硅料明年产能释放价格下降情况下,光伏电站建设加速。陆、海风进一步降本加速风电电站建设的背景下,大型储能的建设是明年的最核心的主赛道。

b) 截至2021年底,国内大型储能累计装机43GW,其中抽水学能占比86%,达到37GW,锂离子电池储能占比11.2%,剩余的新型储能占比都较小。在十四五规划中,十四五末期抽水蓄能建设占比同比十三五期间规模翻倍,2025年底达到62GW的装机规模,2022年前三季度抽水蓄能累计装机43.1GW,则2023-2025年抽水蓄能累计装机规模在19GW。而2023-2025年因为风电光伏并网而带来的强制配储所带来的市场需求累计达172GW,则未来三年,除了抽水蓄能以外的电化学+新型储能累计装机需求的市场空间在150GW左右,按照目前1GW建设成本25亿,则未来三年国内储能建设市场规模累计达到3,750亿,每年翻倍速度增长。

2.储能技术路径的选择&重力储能的优势

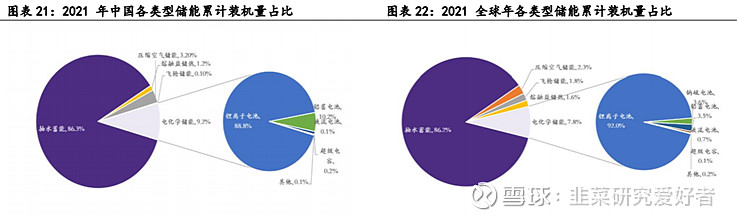

A. 新型储能替代空间巨大:根据 CNSEA 数据,2021年抽水蓄能中国已投运储能项目累计装机量的86.3%,电化学储能占比为 9.2%,而其余新型储能技术(除抽水蓄能外的储能技术)占比较低,有很大的替代空间。

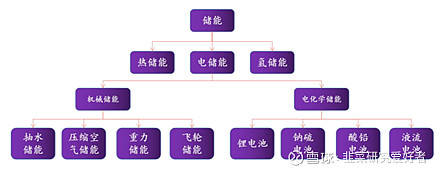

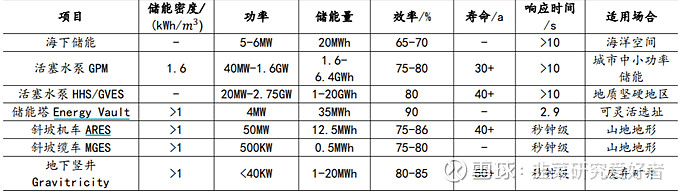

B. 新型储能技术选项:当前主要主流新型储能技术为电化学储能,其中主要包括锂电池、酸铅电池、钠硫电池、液流电池等(我们现在大多数讨论的),而机械能储能主要就包括抽水蓄能、压缩空气储能、飞轮储能和重力储能等。

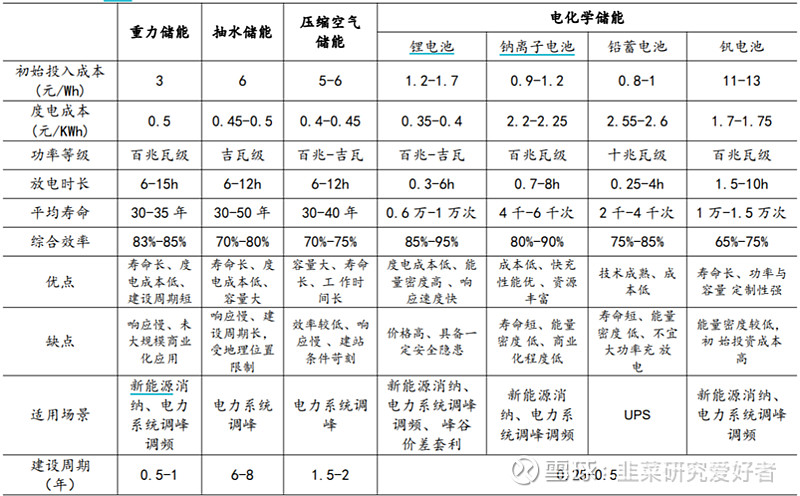

C. 最关键的一环,我们从建设周期、建设成本、综合效率、寿命来比对各种储能技术的优劣,可以明显看出重力储能的多重优势及其替代潜力,先直接上表:

a) 我们先看目前的主流抽水储能&电化学储能:

− 抽水储能:整体建设周期6-8年,且根据2021年的建设成本平均估算高达53亿/GW,能量转换效率仅在70-80%,寿命一般40年以上,核心难题是对自然地形要求较高,可以提供转动惯量

− 电化学储能:电化学储能整体建设周期在6个月(到投产),目前新能源电站配储建设成本在17-18亿元/GW,独立储能建设成本在23-24亿元/GW,实际能量转换效率可达85%,但其实际使用寿命换算成时长仅有6-8年,且安全性隐患大,较为容易爆炸,对温控要求较高。优势在配电侧,但是没有转动惯量,保障频率稳定性的能力也很有限

− 结果:在中国,抽水蓄能虽然建设周期较长,投资额较高,对地形依赖较大,但是依然占到了86%的市场份额,在全球范围内也是以抽水蓄能为主

− 得出的行业应用关键规律:即便在成本、建设周期以及能量转换几个特点上抽水蓄能不如电化学,但是维持电网的稳定和安全是更重要的因素,这注定电化学储能不能成为储能终局解决方案

b) 接下来是重力储能,为什么我会认为这项技术是储能的终局:

− 原理:重力储能是基于高度落差对储能介质进行升降来实现储能系统的充放电过程,类似于抽水储能,将“水”替换成“重物”,上下“库”替换成上下“仓”,“抽水蓄能机组”变为“重力储能机组”。简单说就是通过“电能→机械能→重物势能→机械能→电能”,实现电能存储和循环利用

− 最佳重力储能形式:储能塔

(1) 储能塔储能技术具有转换效率高、响应时间短、选址灵活性高等优势,且商业化进程较其他重力储能发展较快,目前在海外已经有示范项目落地,验证了其技术的可行性以及未来的市场潜力

(2) 平均建设周期在7个月左右,初期建设成本35亿/GW,后期可降至30亿/GW以下,使用寿命在40-70年

− 与抽水储能、电化学储能对比分析的结果,重力储能是完美解决方案:

(1)能量转换效率层面—优于抽水不弱于电化学:重力储能和抽水蓄能原理相同,但重力储能将抽水蓄能的能量转换效率从70%提升到85%以上,达到电化学储能的能量转换效率级别,大幅领先除电化学储能外的其他新型储能

(2)转动惯性层面——优于电化学不弱于抽水:重力储能末端匹配的是和抽水蓄能以及火电机组一样的发电机机组,具备大转子,可以向电网提供转动惯量,维持电网频率稳定,优于电化学储能

(3)建设成本层面——优于抽水不弱于电化学:重力储能第一个示范项目江苏如东投资3.5亿建设100MWh重力储能,由于在滩涂建设,地基松软,打桩成本较高,后期在草原沙漠建设,打桩成本降低,有望降至30亿/GW以下,成本仅有抽水蓄能的一半,比电化学储能高约30%

(4)使用寿命层面——优于电化学不弱于抽水:尽管成本比电化学高30%,但是重力储能由于是标准的建筑物,设计使用寿命在70年,保守估算40年以上,相对于电化学10年的使用寿命大幅提升

(5)安全性层面——绝对优于电化学:重力储能不受自然环境干扰,而草原和沙漠的风光大基地的高温和低温会导致电化学储能的爆炸和亏电,安全性层面绝对优于电化学储能

(6)选址层面——绝对优于抽水&电化学储能:重力储能不受地域限制,可以在草原和沙漠上大规模建设。传统的抽水蓄能无法在风光大基地附近建设,而电化学储能在高原沙漠也会因为气候原因不会成为主流技术,所以风光大基地的大型储能建设大概率以重力储能为主,因为重力储能在地面上,容易发现项目异常运行,保证及时检修。

c) 结论:综上,重力储能在相较层面多重优势并存的强前提下,会在一定的应用场景上替代掉电化学储能和抽水学能,成为抽水蓄能的升级版,是未来最主流的储能形式

3.$中国天楹(SZ000035)$是国内最佳重力储能投资标的,目前公司价值严重被低估:

A. 先看公司当前的基本面:公司今年将剥离不良资产,明年轻装上阵,传统业务主要为垃圾发电、环保工程和城市环卫服务,新业务主要是重力储能业务,合计明年可贡献利润达10-12亿元,以当前市值仅13-14XPE,较同行严重低估

a) 传统业务——预计10亿利润落地:到2022年年底垃圾发电权益日处理规模在1.6万吨,越南项目成为全球第二大垃圾发电厂,日处理规模3,000吨,年贡献预计利润3亿。深圳项目年底可正式运行,垃圾日处理规模800吨,由于处于发达城市,垃圾回收价格较高,满产运行预计年利润在1亿。其余垃圾发电厂累计利润在2-3亿。环保工程业务稳定运行按照1.5-2亿预期,城市环卫按照1亿预期

b) 新型业务——预计2亿利润落地:仅叠加如东100MWh重力储能项目,在没有新签订单的情况下,保底就有1.5-2亿利润可以并表

B. 重力储能技术壁垒难点&中国天楹技术落地确定性

a) 难点:重力储能原理简单不再赘述,过去几年没有大规模使用主要的技术难点在工业控制的连续性上,目前全球范围内储能塔形式也仅有瑞士Energy Vault 储能塔项目(印度35MWh、瑞士 CDU 项目)处于商业化运营阶段

b) 中国天楹技术落地确定性来源:中国天楹获得EV的独家授权重力储能算法,并通过天楹自身的改进,完成了工控的连续性,实现了计算机智能控制来保证离散的重力块上下运动来保证发电功率连续。这也是重力储能的核心技术壁垒,短期国内尚无竞争对手。同时重力储能也是多学科的交叉,重力储能是固废回收+算法+装备制造的多领域融合,新竞争者在未来3年无法进入

c) 盈利情况:目前重力储能主要以EPC形式,净利率在10%以上,1GW项目盈利在3-4亿元

C. 公司其余业务未来利润的落地确定性来源——在手订单及合作:

a) 与中国建筑、新加坡能源局、毕节市政府、三峡能源集团签订合作框架协议,2022年11月份落地毕节市400MWh重力储能+2GW光伏发电项目

b) 2022年6月1日与中建签署《战略合作协议》,力争在“十四五”期间在全国共同开发投资不少于 2GW+的重力储能电站

c) 2022年8月13日与国家电投签署合作框架协议,争取在三年内在长三角地区获取不低于 1GWh 重力储能项目、5GW 绿电项目,并就如东重力储能项目、滩涂光伏项目优先开展合作

d) 2022年9月8日与通辽市政府、中国投资协会签署合作框架协议,“十四五”期间共同打造通辽千万千瓦级风光储氢氨一体化零碳产业园,其中风力发电6GW、光伏发电4GW,重力储能2GWH,绿氢5万吨/年,绿氨30万吨/年,总投资600亿元人民币,目前已经在快速推进中