纯干货,今天看的资料汇报如下:

1、造船

今天听了申万交运闫海老师的电话会议,核心观点:

(PS:全市场最好的交运分析师之一,我认为)

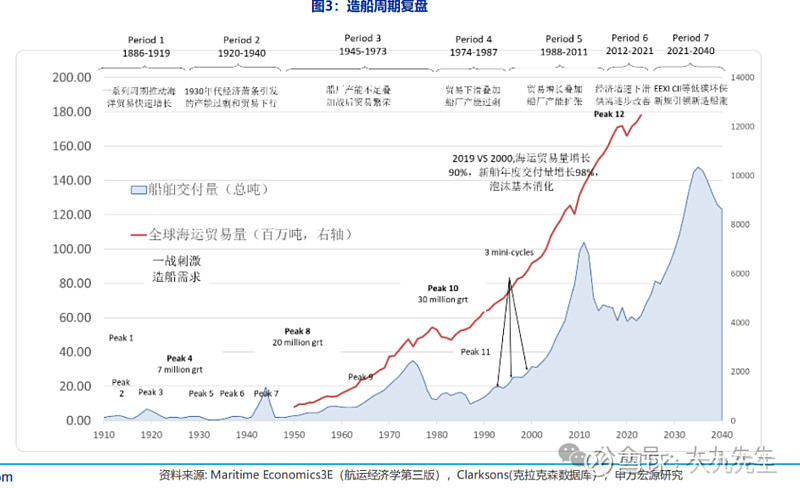

1)2024年不是造船周期的高点,反而是造船周期的起点

2)二战,1960-1973,1990-2010是过去三轮造船大周期,平均每20-30年经历一轮大周期的原因为需求周期、船龄替代周期、环保公约三大因素。上一轮交付高峰将于2021-2038年开始进入替代周期。

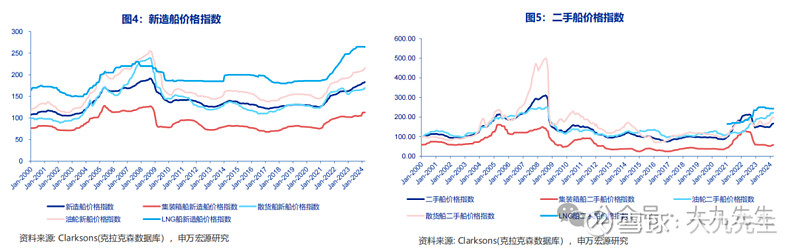

3)行业某公司的新造船价格从2021Q1开始上涨,以2020Q4新造船价格指数为基点,2021Q1、Q2、Q3、Q4相比2020Q4分别上涨了4%、11%、21%、22%。2021年新签船舶大部分将于2023、2024年交付。2022H1、2022H2、2023H1、2023H2、2024H1、2024H2交付订单中,2021年之前签约的订单占比为84%、82%、62%、19%、3%、0%,低价订单的占比逐渐减少,2023年下半年开始,高价订单利润释放开始。

4)估值上,在业绩大幅释放前使用P/Orderbook(市值/民船手持订单金额)相比P/S估值法更领先。

5)前几天的老美301对市场冲击,盘面上看影响忽略不计

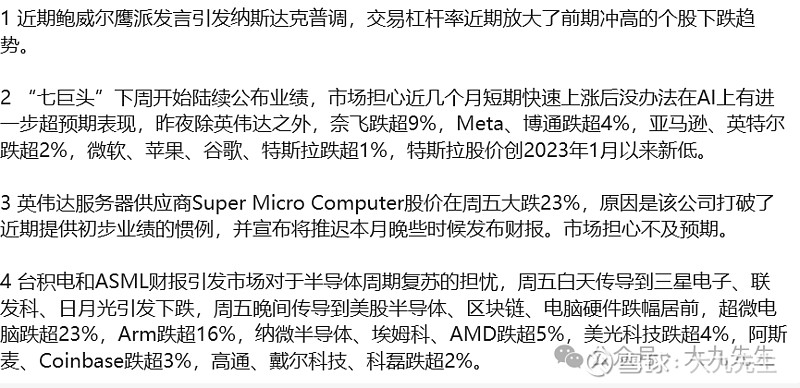

2、纳指和AI的大跌

市场解读很多,贴上目前市场流传比较广的两种解读:

1)很多人问NV昨晚下跌原因,判断为超微没给指引,海外担心H和B系列之间青黄不接。

2)

从我的角度来讲,3月份就开始让朋友赎回美股基金。近一年纳指上涨主要靠的就是AI的加持。苹果、特斯拉这些没加持的,早早的出席颓势,有加持的英伟达NV、msft这些充分享受了红利,但是随着AI行业发展速度趋缓,纯估值提升是有限的,业绩的释放还需要时间,其他的科技方向短期也难以接棒,再加上再通胀和高利率,出现调整也是情理之中。

3、出海

今年市场的方向,资源和出海是两大重要主线。资源线的集中度较高,市场认知也较为充分。出海线由于分散在诸多细分行业,比如客车、重卡、造船、工程机械,大家电小家电等等,导致市场认知度没那么高。不过随着行情的发展,也逐渐被重视,近期的电话会议、研究报告关于出海的明显变多,行情的博弈属性也变高。

喊出海最早最多的是原来安信现在国投的策略林老师,大家可以多看看他的报告。

前几天看了广发策略刘老师的报告,梳理了出海选股思路的三个方向:

1.品牌渗透:近年加快出海步伐+海外竞争力持续抬升+美国依存度较低(被制裁影响较小):重卡、工程机械、电动又车、农机、ID、医疗设备化药、灯控。

2.国别渗透:降低美欧敞口,向东盟、印度、非洲等新的增长级渗透:纺服设备(美国一印度)、工程机械(美国一东盟、一带一路)、电表(欧洲一非錇狲筛怔级欞郷累、东盟)。

3.渠道渗透:搭乘跨境电商的东风:服装、清洁家电、充电储能,