在11月13日晚间,锂资源龙头公司天齐锂业(002466)发布公告自动暴雷,公司18.84亿美元(约合人民币124.4亿元)的并购贷款将于2020年11月底到期,存在无法及时、足额偿付导致违约的可能性。

天齐锂业主营两大产品为锂矿(55.73%)、锂化合物及衍生品(44.22%)。

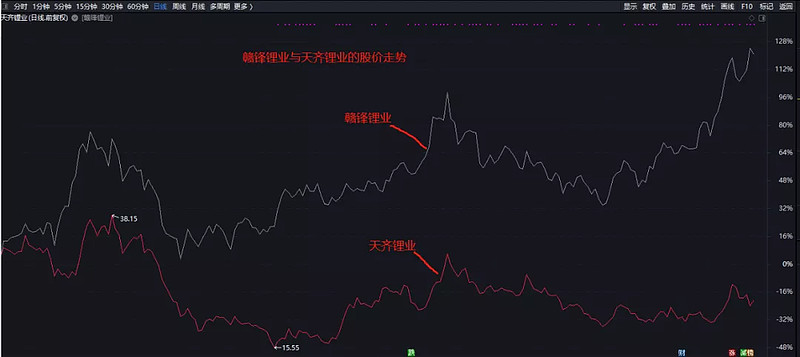

跟天齐锂业对标的公司为赣锋锂业(002460),主营是上游锂提取、中游锂化合物及金属锂加工以及下游锂电池生产及电池回收。

但通过对比发现,赣锋锂业从今年1月2日至11月16日累计上涨127.11%,而天齐锂业则下跌了24.82%,二者的股价走势却是大相径庭。这背后值得我们深思和总结经验。

注:数据来自于2020年前三季度报表

其实,天齐锂业并不是第一次暴雷,而在2019年的年报中就已经出现过业绩雷了,亏损59.83亿元。

主要原因:

(1)对长期股权投资——SQM计提减值准备约52.79亿元人民币;

(2)2018年第四季度,公司为购买SQM股权新增35亿美元并购贷款,导致财务费用大幅增加,2019年度并购贷款产生利息费用合计约16.50亿元人民币。

而天齐锂业也正是从2018年第四季度开始出现高负债率的现象,从42.37%一度跃升至73.26%。到2020年第三季度资产负债率已经上升至81.27%。

主要是在2018年天齐锂业以40.66亿美元购买了锂矿巨头SQM公司23.77%的股权,其中,自筹资金只有7.26亿美元,其余款项均是由银团提供的贷款。

这也再次说明了高负债率是一把双刃剑,用得好可以迅速拓展市场,快速的提高市场占有率。

但资产负债率高,财务风险也相对较高,这样也就可能带来现金流不足的问题,在资金链断裂时,不可及时偿债,从而导致企业破产的情况。

另外,资产负债率高,会导致进一步融资成本加剧,甚至一年赚的钱都不够偿付利息。

这再次警醒我们在选股过程中务必注重公司的财务数据,特别是公司债务、商誉等情况。

若资产负债率过高,且存在较高的股权质押,一定要考虑到公司的财务风险问题,若现金流不足,导致资金链断裂就很容易出现暴雷的现象。

如果看好一个行业的趋势行情时,当所处细分行业的龙头公司存在财务风险时,不妨退而求其次。

最近几年市场风格开始逐渐回归基本面,对行业、公司的长期跟踪提出了更高的要求。在选股过程中,尽量不要随意做选择,而是通过深入覆盖,然后长期跟踪,最后根据市场的趋势作出交易策略。