大家好,我是坚果小姐。

在八月份 $利安隆(SZ300596)$ 上涨了15.3%,化工板块上涨14%,公司所在的创业板指数下跌了6.3%。在炒业绩的八月,这个涨幅是对公司中报业绩偏积极的回应。

当然,短期走势不说明什么,可能就是市场先生的一哆嗦,对于想长期投资一家公司的投资者,每个季度报告都是阶段性跟踪经营情况、查验自己推演逻辑的最好材料。

首先中报看到几个好的点:

一是产品结构上,U-PACK及其它业务收入占比在提高,抗氧化剂营收取得比较大增长,这个后文会提,为什么会特别关注抗氧化剂增长情况。

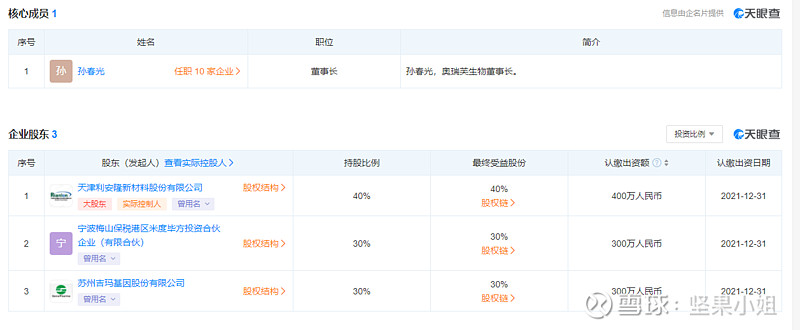

二是清晰规划了多元发展曲线。a.保持当前抗老化助剂主营业务稳定增长。b.推进润滑油添加剂并购,打造精细化工平台公司,公司参与了发动机润滑油中国标准的制定,在国内润滑油领域有一定权威。c.向生命科学领域迈进,与苏州吉玛基因等共同出资设立天津奥瑞芙生物医药有限公司。

三是管理层明确提出了中长期的营收目标。公司希望在2023年销售收入达到50亿元,2028年达到100亿元。公司2020年营收不足25亿,按此推算,营收三年翻一番,按之前文章中做过估算,到2013年新建产能增加20亿营收(抗氧化剂15.3亿+光稳定剂5亿),收购的康泰润滑油助剂营收近三年均值5亿左右,从公司目前供给能力看,三年的营收目标是保守的。具体估算过程参见前期文章《利安隆(三)》

在资本市场中,业绩增长预期是推动股价上涨最好的催化剂。管理层给了我们业绩目标,也实打实建设了支撑营收目标的生产能力,那就可以闭着眼等着三年翻倍数钱了吗?当然没那么简单。对一个化工制造业公司,还要看可恶的供需关系中,产品能不能被消化。本文试着分析下,公司中报的小目标能不能实现。

上篇文章讲过,抗氧化剂新增产能6万吨(这里更正,珠海一期新增产能为6万吨),现有产能3.49万吨,考虑旧产能退出+80%的产能利用率,三年内抗氧化剂的销量要至少增加一倍。坚果从公司的毛利率变化,推演抗氧化剂未来的销量前景。

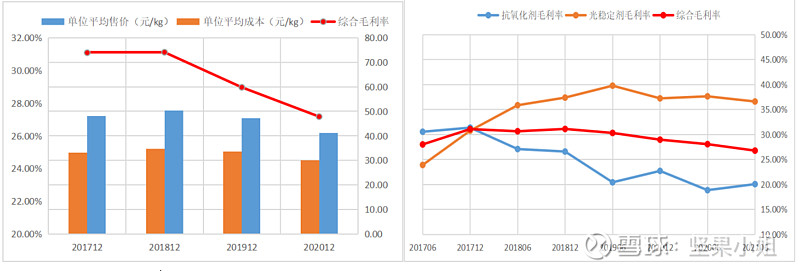

取公司2017年上市以来的数据观察,产品综合毛利率呈现逐年下滑趋势。毛利率=1-营业成本/营业收入=1-单位平均成本/单位平均售价。从数据看,产品的单位平均成本几乎没有变化,甚至有略微下降,可见并非成本的上涨导致毛利率的下滑,正是单位平均售价在下降,导致了产品毛利率下降。

公司产品价格下降,可能是市场竞争激烈,也可能是公司不断开拓新客户,适当降价开拓新市场。我们拆解各产品的毛利率情况。

从可查找的数据看公司各产品毛利率走势如上图。公司光稳定剂产品的毛利率,从上市之后毛利率是逐年提升的,直到2019年下半年并表凯亚后,光稳定剂营收取得58%的高增长,并且首次在营收和利润占比上超过了抗氧化剂。由于产品结构原因,凯亚的光稳定剂售价要低于利安隆,公司光稳定剂毛利率有所下降,但之后仍保持稳定。

反观抗氧化剂的毛利率在逐年下滑,特别是在2020年上半年达到最低。关于抗氧化剂毛利率下降,公司给出多次解释,比如:

“2018年年报业绩回复中,公司解释:抗氧化剂的扩产速度要慢一些,存在一定数量的外协粗品,而外协粗品毛利率极低,并且生产设备陈旧导致生产效率低下,叠加原材料成本上涨,带来毛利率下降。”

“2020年半年报回复中,公司再次解释抗氧化剂毛利率下滑原lal因:抗氧剂的国内产能相对更为集中,临沂三丰搬迁扩产、巴斯夫上海工厂搬迁投产之后,抗氧剂供给端短期内大幅提升,再加上今年疫情对需求端的影响,致使抗氧剂的景气度短期出现了下滑。公司业绩下滑在内部同时受到常山基地新建产能投产不及预期和中卫部分装置投产产能不及预期的影响,导致内部运营成本增加所致。”

公司总结的抗氧化剂毛利率下降的原因,概括起来就是:2019年同行扩产前,是由于产能不足外协粗品+原材料成本涨价,近两年同行临沂三丰和巴斯夫扩产后,是由于供给端大幅增加+疫情需求端减少+产能不足,从2020年报看,抗氧化剂产销比仍大于1,产能不足问题确实仍存在,但缺口并没有那么大。

综上分析,公司产能略微不足,但主要是供给大幅增加,导致抗氧化剂毛利率下滑,进而降低综合毛利率。珠海基地6万吨抗氧化剂2021年四季度陆续试生产,会陆续消除产能不足问题。重点是,去年疫情加扩产导致的供给过剩竞争激烈的市场,珠海基地扩产迟迟延后,坚果认为管理层也对市场需求有很大担心。

明年新增的6万吨抗氧化剂能否被市场消化,坚果认为有一定困难的,但基于之前公司管理层之前的战略规划效果,并且大幅的新增客户数目,坚果对管理层有一定信心。

借用公司的话:这些是在快速发展过程中某个特定阶段必然会出现的现象。

文章首发于微信公众号:<坚果小姐的成长屋>。欢迎大家关注留言和我一起讨论交流!