调研关键词:

1.环保政策的深入,绿色环保的钢结构需求持续增长(平均增速10-20%)

2.钢结构装配式建筑是未来建筑转型主要方向

3.企业是钢结构加工龙头

4.近年订单饱和,主要以石化行业,高层建筑,大型厂房为主

5.2021年产能达450w吨(2020.1-9钢结构产能166w吨,销量161w吨,自用5.4w吨)

6. 新建工厂爬坡周期1-2年,产能1吨/平方/年

7.主要客户:中建,中铁,中治等

8.企业发展离不开政府支持,优惠政策多的地区降低成本

9.钢销售定价 = 材料价+加工费,大幅度的钢铁价格波动会一定程度影响盈利

10.洛阳基地是新建的,全面投产一般1.5-2年,目前利用率70%

11.每个项目材料不能通用,所以原料备货相对较大,要加快物资周转率,降低钢结构的成本就要做好工厂管理,提高生产效率

12.虽然16年至今,毛利下降5%,但同时费用也下降了5.5%,说明公司盈利能力逐步加强

13.二季度,三季度毛利下降属于阶段性波动:

(1)销售价格较低的产品比重高时,毛利率下降,反之上升

(2)新建生成基地固定资产转固较多,增加了营业成本

(3)钢材价格波动

(4)随后新产能投入减少,产能利用率上升,毛利,净利润会有较大提升

14.材料库存增加较快原因:

(1)订单较多,预收款多,备货多

(2)国庆假期长,为不影响生成进行了备货

(3)新生产基地投产较多,铺地存库增加

(4)在钢价格波动阶段多备货,控制涨价成本

财报分析:

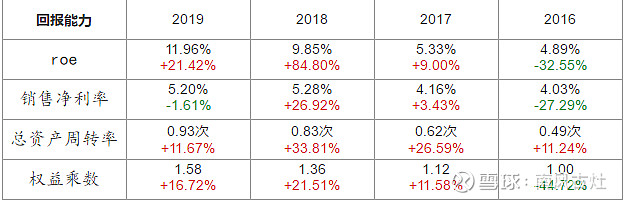

从收益率来看,近年逐步提升,拆分来看,主要贡献是通过扩大生产力,销售能力

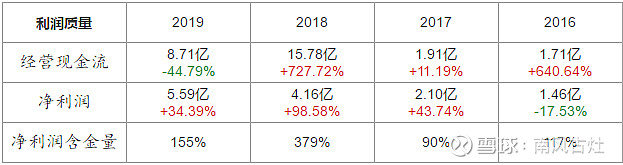

经营现金流>0,净利润含量基本大于100%,主业是赚钱的,且利润质量极高,roe收益比较可靠

净利润同比>20%,保持稳定利润成长,兼顾稳定,成长性

这两年造血能基本满足扩大再生产需求

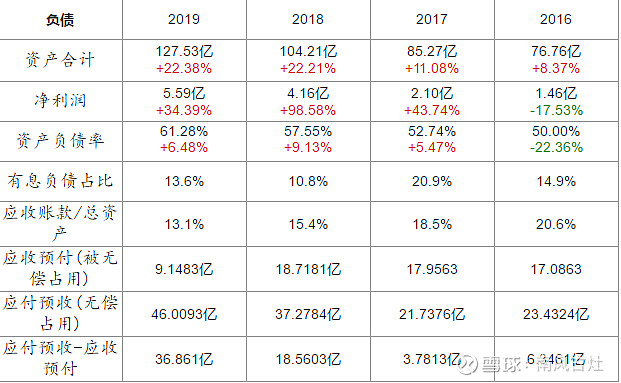

构建>>处置,扩张/造血>100%,公司近年大力扩展,未来净利润增加可能性大

资产增值率逐年提升,这两年20%增幅,虽然资产负债率也上涨(其中有息负债占比较低,大部分是经营负债贡献的),但属于扩大规模,有利于竞争力的提升,并且从利润率增值幅度来看,规模的扩张有利于利润同步增长

应收账款/总资产<20%,并且逐年下降,销售策略严谨,营业收入含金量较高(很多公司利用应收账款来扩大资产)

应付预收-应收预付,能无偿占用行业上下游多达36亿资金,产品竞争力强,行业地位高

结合以上有息负债占小部分,大部分是经营产生的

经营现金流>0:主业经营是赚钱的

投资现金流<0:公司有意扩大规模

筹资现金流>0:吸收的(股权,借款)等大于偿还债务,分配股权等

可以基本判断公司类型(正负正)处于高速发展期,产能加速释放,销售呈现快速上升趋势,经营活动中大量货币资金回笼,筹资外部资金作为补充追加市场份额

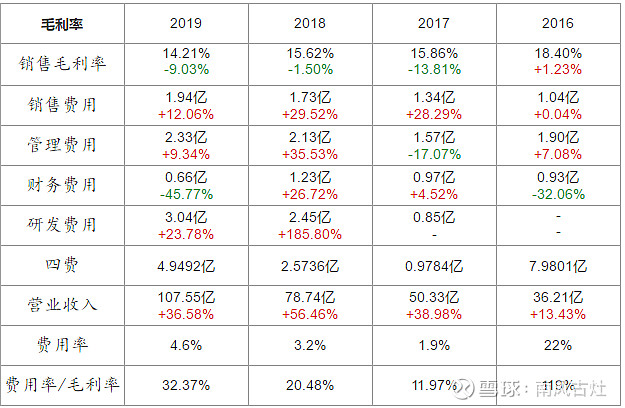

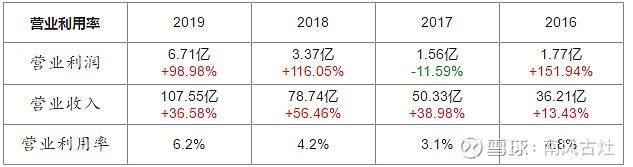

销售毛近年下滑,调研解释:

工程业务毛利高(17-20%),期间费用率高

制造业务毛利低(11-12%),期间费用率低

当工程业务占比减小,总体毛利也减小,为了保证公司盈利能力,期间费用率也相应降低(2016年到2017年可看出)

从2016年毛利率下降了4.19%,而费用率下降了17.4%,并且研发费不减少,越发重视研发投入的情况下,提高了盈利能力,成本控制能力极大提高

毛利率整体偏低,是因为行业结构造成的,钢结构行业平均毛利率15%,要想提高ROE,比较好的方法是通过企业的营销手段,销售量,优秀的管理层

营业利润率<20%,非常低,主要是因为毛利比较低造成的,成本以及费用对其影响较大,未来继续维持盈利的难度大,要关注原料的价格波动,以及公司的管理层决策,通过调研分析,管理层通过加快库存来控制原料价格的波动,并且期间费用率逐渐下降,可见管理较为优秀

营业利润维持增长,并近年同比>100%,除了17年波动较大(17年开始工程类业务占比小,总体毛利大幅度下降,并且扩张/造血达到400%,大规模扩展,18年开始盈利爆发性增长)

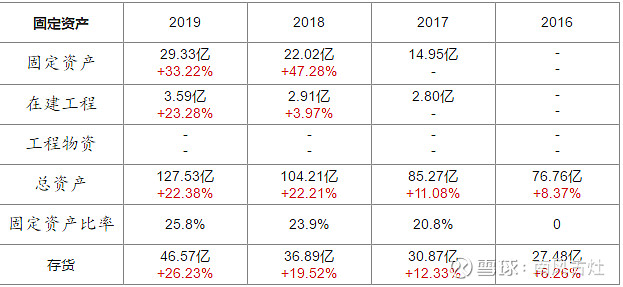

固定资产比率<40%,是轻资产型公司,未来持续竞争力的成本相对

其中存货占比高,调查解说是因为不同项目材料不通用,节假日较长,原料价格波动等问题,原料备货相对要大,但暂时订单处于饱和状态,进而提高了周转率和生产效率

与主业无关的投资类资产 = 以公允价值计量且其变动计入当前期损益的金融资产+可供出售的金融资产+持有至到期的投资+投资性房地产+与主业无关的长期股权投资

无关产品专注度<2%,该企业非常专注于主营业务,结合以上分析,近期加大力度扩展的情况下,未来收益成功率极高

当前市值200亿,最后个人价格预测

ttm取三个值:公司,行业平均,行业去掉最高和最低后的平均值

保守按照往年利润增长率预测2020年底:

公司当前ttm=28.06: 市值210.18亿,对应股价40.11

行业当前ttm=29.33: 市值219.68亿,对应股价41.92

行业去掉最高最低后的平均ttm=24.58: 市值184.1亿,对应股价35.13

按照产能释放预算2021年:

公司当前ttm=28.06: 市值381.61亿,对应股价72.8

行业当前ttm=29.33: 市值398.88亿,对应股价76.12

行业去掉最高最低后的平均ttm=24.58: 市值334.28亿,对应股价63.79

以上估算纯粹个人假设,仅供参考!