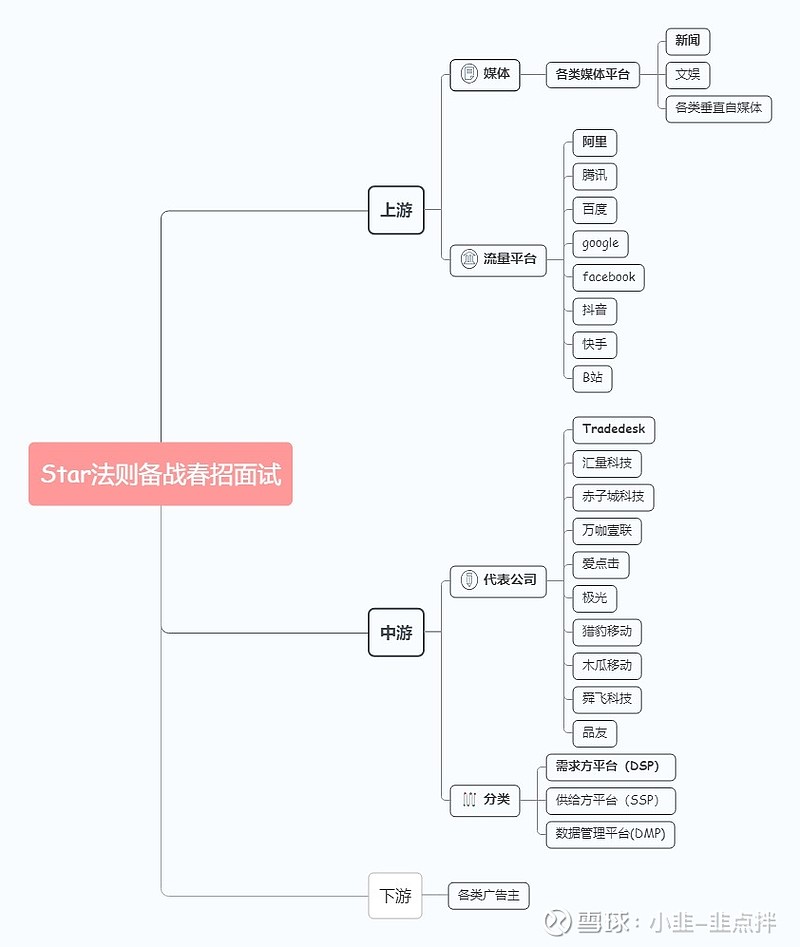

今天我们要研究的赛道——第三方精准营销。精准营销是指通过信息技术手段分析顾客数据,进而有针对性地进行产品营销,以实现高转化率。和传统的互联网⼴告相比,精准营销避免了盲目营销带来的成本浪费。

那么从产业链看,上中下游分别为:

上游——媒体与流量平台。包括各⼤传统媒体及垂直⾃媒体、各⼤互联⽹流量 平台。代表公司包括 $阿里巴巴-SW(09988)$ $腾讯控股(00700)$ $百度集团-SW(09888)$ Google、Facebook等。

中游——精准营销服务商,其本质是上游流量平台与下游⼴告主之间的“流量中 间商”, ⼜可以分为三⼤类, 分别为: 需求⽅平台( DSP, Demand Side Platform ) 、供应⽅平台( SSP , Sell Side Platform ) 、数据管理平台(DMP,Data Management Platform)。

国内精准营销⼚商众多,包括:微盟、汇量科技(港)、⾚⼦城科技(港)、万咖壹联(ga)、爱点击(美市)、极光(美市)、每⽇互动等,未进⼊资本市场公司包括⽊⽠移动(退市)、舜⻜科技、品友等;海外⼚商包括Tradedesk、IronSource( 以⾊列)、AppLovin、UnityAdds 等,除了Tradedesk之外均未上市。

下游——广告主,⼴告主是购买流量进⾏⼴告投放的终端需求⽅,⼴告主分散 于各⾏各业,如食品饮料、家电、游戏、⽂娱、教育、医疗保健、宠物等。

精准营销产业链

那么我们深⼊思考一下精准营销⾏业的崛起,根本驱动⼒是什么?这个⾏业空间有多⼤?该领域有什么护城河?未来竞争格局如何演化?

收⼊结构

我们先从从收⼊结构来看,这些公司的收入都来源于哪些方面

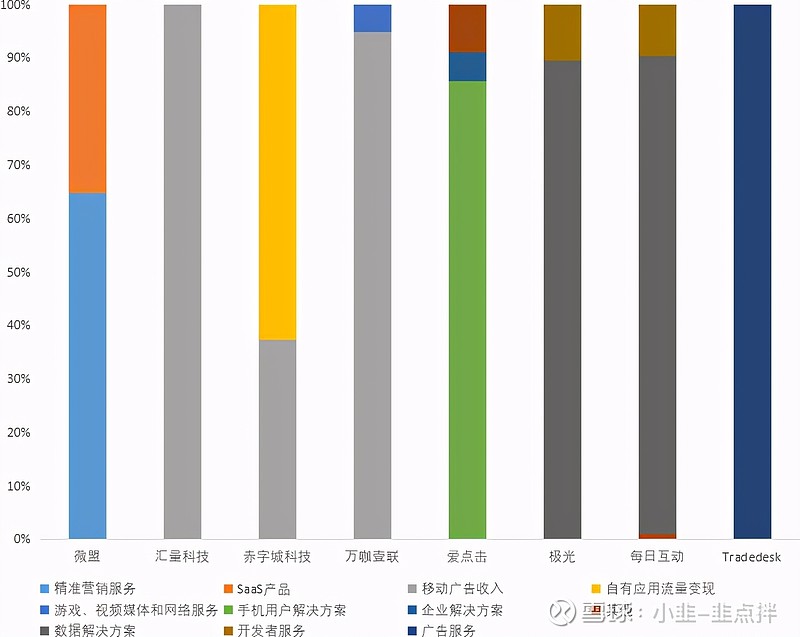

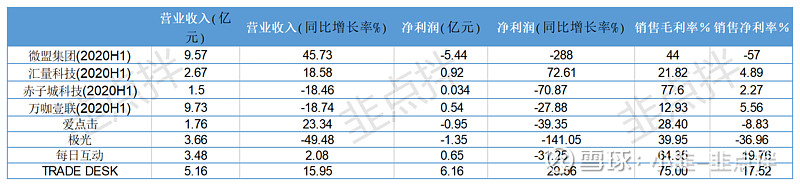

1、微盟——2019 年收⼊为14.37 亿元, 近65% 来⾃精准营销服务( 9.3 亿元),35.28%来⾃SaaS产品(5.07亿元)。根据近期的2020年年报,收⼊为19.69亿元,31.6%来⾃订阅解决⽅案(6.22亿元),26.8%来⾃商家解决⽅案(5.28亿元),41.5%来⾃数字媒体(8.18亿元)。

需要注意的是,2020年业务分类⽅式有变化,从电话会议纪要来看,订阅解决⽅案是原SaaS产品,而精准营销服务拆分成了商家解决⽅案和数字媒体。其精准营销服务内容主要为:商户在流量平台(腾讯为主)投放⼴告精准导流(买量服务),⽽SaaS产品主要为订阅化IT系统(包括商业云、销售云、营销云三⼤部分)。

2、汇量科技——2019年收⼊为34.9亿元,全部来⾃移动⼴告收⼊,其中,程序化⼴告收⼊占⽐60%以上。根据近期的2020年年报业绩交流,进⾏了收⼊结构调整,增加了云计算平台SpotMax(帮助客户实现公有云计算资源成本优化的SaaS产品)和数据分析平台Game Analytics两⼤业务。但其超过99.5%业务依然来⾃移动⼴告收⼊,新增的数据分析和云业务收⼊较少,分别为360万和85万。

其移动⼴告业务包含两部分, Mintegral(聚焦碎⽚化流量的纯程序化⼴告投放平台)和Nativx(包含了⾮程序化投放和⼤媒体程序化投放的混合平台), Mintegral是其业务发展重点。从⼴告主的细分领域来看,游戏是其主打品类, 占⽐41%,其次是内容及社交品类,占 比20%。另外,汇量科技国际化程度较高,海外收⼊占比约40%。

3、赤子城科技——2019年收⼊为3.9亿元,62.53%是⾃有应⽤流量变现业务(2.44亿元),37.47%来⾃移动⼴告平台收⼊(1.46亿元)。根据近期的2020年年报,收⼊为11.82亿元,同⽐增⻓200%,两⼤业务分别增⻓170%、260%。

从细分领域来看,社交是其主打品类(MICO、YIYO、Yoho三款社交APP),主要布局中东和东南亚地区。它属于混合了社交APP与第三⽅⼴告的模式,自己产⽣流量,分别进⾏精准营销服务和游戏业务变现。

4、万咖壹联——2019年收⼊为23.96亿元,95%来⾃移动⼴告收⼊(22.76亿元),4.24%来⾃⽹络视频媒体及相关服务(1.02亿元)。据近期的2020年中报,收⼊为9.73亿元,95.86%来⾃移动⼴告收⼊(9.33亿元),3.08%来⾃⽹络视频媒体及相关服务(0.3亿元)。

其业务模式为基于国产安卓⼿机⼚商(“硬核联盟”)的流量源,结合⾃身数据分析平台DAPG(利⽤数据挖掘技术,描绘⽤户画像、分析⽤户需求),为⼴告客户提供安卓⽣态内部的精准营销服务。

5、爱点击——2019年收⼊为13.91亿元,86%来⾃⼿机⽤户解决⽅案(11.93 亿元),14%来⾃企业及其他解决⽅案(1.98亿元)。根据近期的2020年年报,收⼊为16.62亿元,87%来⾃营销解决⽅案(原⼿机⽤户解决⽅案,14.74亿元),11.34%来⾃企业解决⽅案(原企业及其他解决⽅案,1.8亿元)。

⼿机⽤户解决⽅案(即移动⼴告)细分市场主要针对电商(线上消费品,如美妆、⽇化、个户、⻝品饮料)、线上教育等。根据其2019年管理层讨论,未来 企业解决⽅案(即CRM SaaS产品)是其未来主要增⻓点。

6、极光——2019年收⼊为9.06亿元,90%来⾃数据解决⽅案(8.13亿元),

10%来⾃开发者服务(0.94亿元)。根据近期的2020年年报,收⼊为4.72亿元,全部来⾃开发者服务(原有两⼤业务合并,4.72亿元)。

其业务围绕移动数据的处理(采集、清洗、挖掘、校准、脱敏)、数据分析以及相应的商业化(精准投放)⽽展开,2019年以后开始主要服务腾讯云⽣态。

7、每⽇互动——2019年收⼊为5.01亿元,89%来⾃数据服务及其他(4.48亿元),9%来⾃移动开发者服务(0.48亿元)。根据近期的2020年三季报,收⼊为3.48亿元,未披露收⼊结构。

其数据服务主体为增⻓服务( ⾃动化短信等API接⼝服务, 占总收⼊⽐例57%)、公共服务⾏业(健康⼤数据、公共交通、智慧城市相关数据分析业务,占总收⼊⽐例22%)和品牌营销(精准投放等)。需要注意,其品牌营销相关业务占⽐较⼩(占总收⼊的⽐例为2%),客户主要为传统⼴告公司。

8、Tradedesk——2019年收⼊为46.12亿元,全部来自广告服务。根据近期的2020年年报,收入为54.55亿元,全部来自广告服务。其⼴告服务以移动端为主(移动设备、⾳视频和社交⽹络占⽐超过79%),同时也包含PC端和传统电视端。

需要注意的是,Tradedesk客户性质和国内精准营销⼚商差异较⼤,国内第三⽅精准营销⼚商承担了⼴告公司的⻆⾊, 直接为⼴告主解决投放需求; ⽽Tradedesk的客户以传统⼴告公司为主(⼴告公司维护⾃身的⼴告主客户),相当于传统⼴告公司的技术代理商。

综上,Tradedesk、汇量科技、微盟、万咖壹联和爱点击,属于较为存粹的DSP精准营销服务商,属于本⽂重点对⽐对象。

极光和每⽇互动属于DMP(侧重技术外包服务),DSP属性业务较少,赤子城科技虽然包含部分⼴告精准投放业务,但从本质上来说其属于社交APP和游戏开发商。因此,极光、每日互动、赤子城科技三家数据,仅作参考。

从精准营销业务的体量(2019年)来看:Tradedesk(46.12亿元) › 汇量科技(34.9亿元) › 万咖壹联(22.76亿元) ›爱点击(13.91亿元) › 微盟(9.3亿元)› 其他(极光、赤子城科技、每日互动)。

2020年三季报经营数据(港市企业为中报数据)

从2020年前三季度数据来看, 精准营销⾏业景⽓度较差。从收⼊增速来看, 微盟、汇量科技、爱点击、每⽇互动和Tradedesk维持了正增⻓;⽽从利润增速来看,只有汇量科技和Tradedesk维持了正增⻓。

精准营销⾏业2020年前三季度整体增速较低,主要受卫⽣事件影响,各领域⼴告主出于节省开⽀的⽬的,减少了⼴告投放。

根据艾瑞咨询数据,2020年Q1,互联⽹⼴告市场(精准营销包含于互联⽹⼴告市场)规模同⽐增⻓仅1.9%。

不过,从细分领域来看,某些特定⾏业(如在线教育、游戏、直播、电商零售)属于“卫⽣事件受益行业”,⼴告主投放意愿较强。因此,微盟(电商)、 汇量科技(游戏)、爱点击(电商、在线教育)相应的收⼊增速较高。

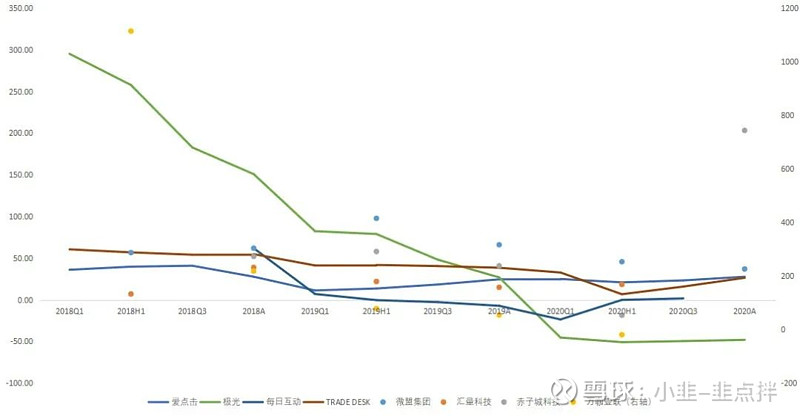

接下来,再拉长周期,来看2018年以来的季度增长情况:

季度增⻓情况来

整体来看,第三⽅精准营销⾏业上市公司收⼊波动较⼤,且在2020年均经历了收⼊下滑。

具体来看:

微盟——增速相对平稳,⾼点出现在2019年上半年(同⽐增⻓103%),主要受基于微信⽣态的精准营销业务驱动。

汇量科技——增速较为平稳,增速⾼点在2018年年报(同⽐增⻓39%),主要受程序化⼴告收⼊增⻓驱动(程序化⼴告收⼊15.8亿元,同⽐增⻓98.7%)。

万咖壹联——增速⾼点出现在2018年年报(同⽐增⻓218%),主要来⾃于国产安卓⼿机⽣态(硬核联盟)内部的⼴告精准投放业务。之后增速持续下滑。

爱点击——增速较为平稳,⾼点出现在2018年上半年(同⽐增⻓40%),主要受⼿机⽤户解决⽅案(精准营销业务)驱动

Tradedesk——增速较为平稳,⾼点出现在2018年上半年(同⽐增⻓60%), 主要来⾃于精准营销(程序化⼴告)业务驱动。

极光——增速⾼点出现在2018年⼀季报(同⽐增⻓297%),主要受数据解决⽅案业务驱动,之后持续下滑。

每日互动——增速⾼点出现在2018年上半年(同⽐增⻓120%),主要受数据服务及其他(主要为增⻓获客相关技术外包服务)驱动,之后持续下滑。

赤子城科技——增速⾼点在2020年年报(同⽐增⻓203%),主要原因是其社交产品Mico在东南亚市场拓展,累计下载1.83亿次,平均⽉活1136万,从⽽带来相应⼴告收⼊增加。

综合来看,精准营销⾏业企业的增⻓⾼点,均来⾃于⾃于精准营销(程序化⼴告)对于传统 广告市场的替代所驱动。

但是,需要注意的是,该行业虽然经历了⾼增⻓阶段,但整体波动极⼤,仅有微盟、汇量科技、爱点击和TradeDesk⼏家增速相对平稳。

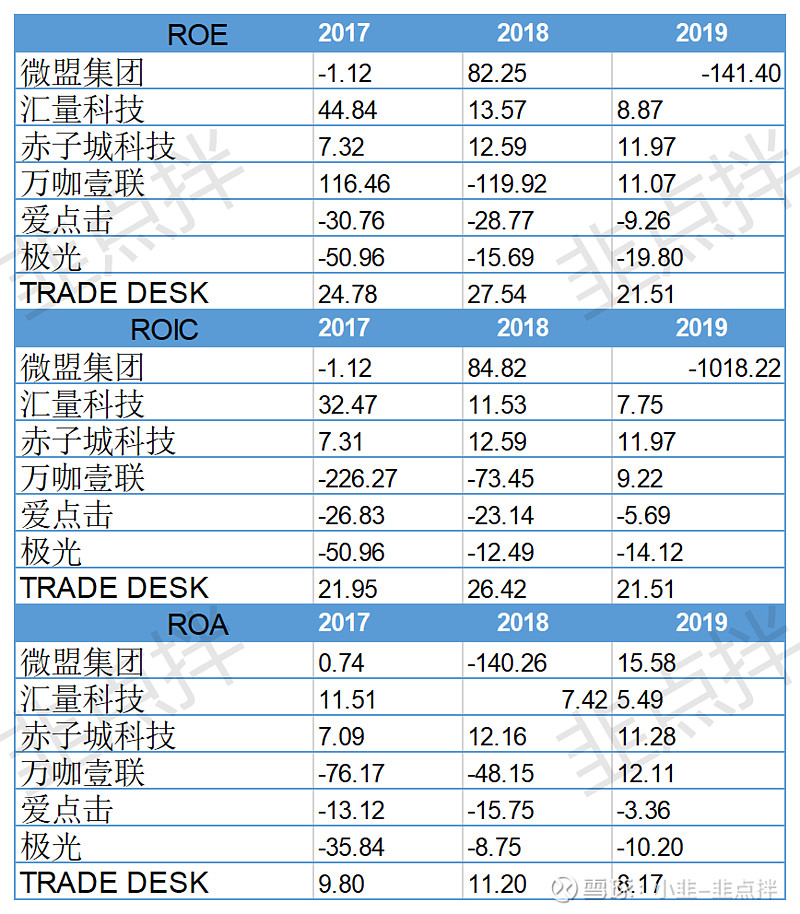

精准营销⾏业,仅有汇量科技、⾚⼦城科技和Tradedesk三家公司有稳定的盈利,回报(ROE)对⽐来看:TradeDesk › 汇量科技 › ⾚⼦城科技 › 微盟。

以2019年数据为横截⾯,拆开roe三要素来看——

杜邦分析

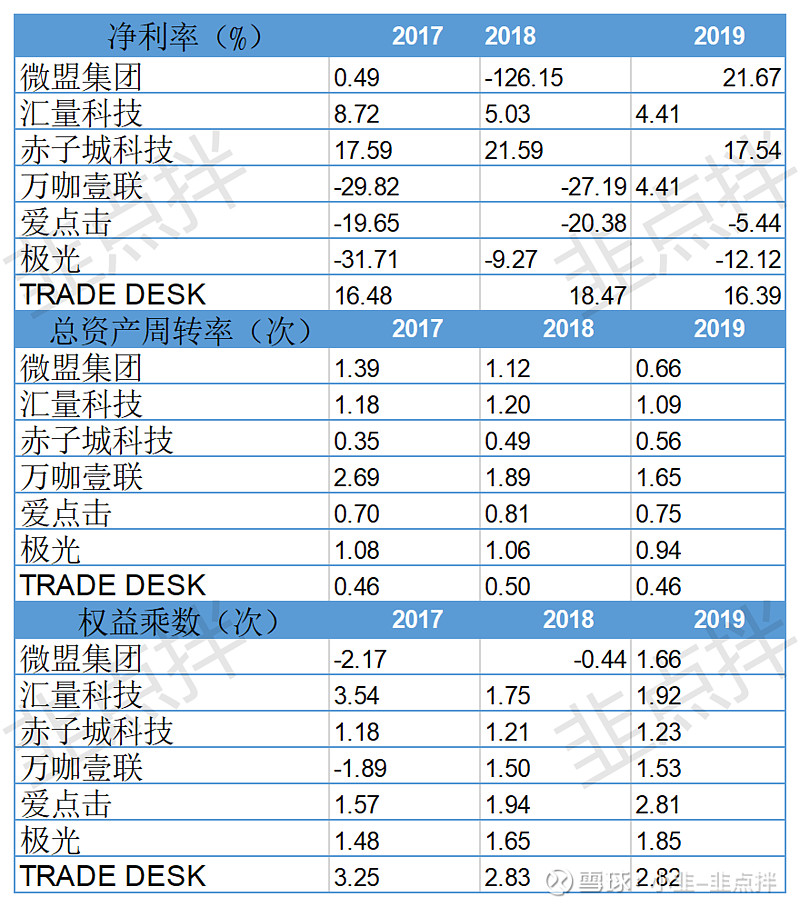

⾸先,净利率来看:赤子城科技 › TradeDesk › 汇量科技 › 微盟。

国内第三⽅精准营销市场流量平台的市场竞争激烈,利润率较低。⽽⾚⼦城和汇量科技的海外业务占⽐均较⾼,分别为87%和40%,因此利润率相对较⾼。微盟的净利率波动较⼤,主要受⾦融负债(可赎回或可转换优先股)的公允价值变动影响。

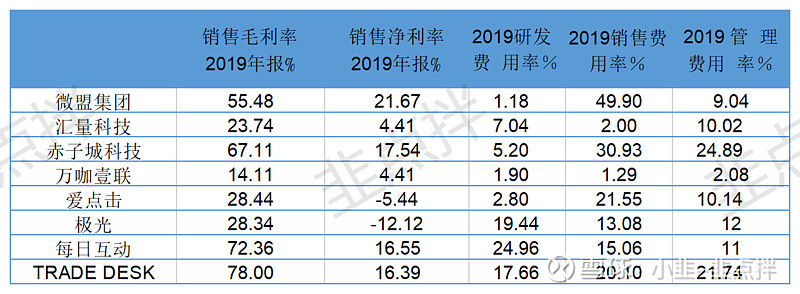

净利率⾼低拆开营业成本、费⽤率看:

第三方精准营销⼚商的成本/费⽤⼤项,主要是流量购买成本/费⽤。(汇量科技、万咖壹联将流量成本计⼊“营业成本”,微盟、赤子城科技、爱点击将流量 成本计入“销售费用”)

费⽤率⻆度看,⽀出⽐较⾼的是销售费⽤和管理费⽤,⽽研发费⽤较少,说明行业驱动主要是销售驱动,⽽非研发驱动。(国内精准营销企业⼤部分研发投⼊很低,但是,Tradedesk、极光和每⽇互动属于数据分析技术外包商,研发费用率偏高)

利润率分析

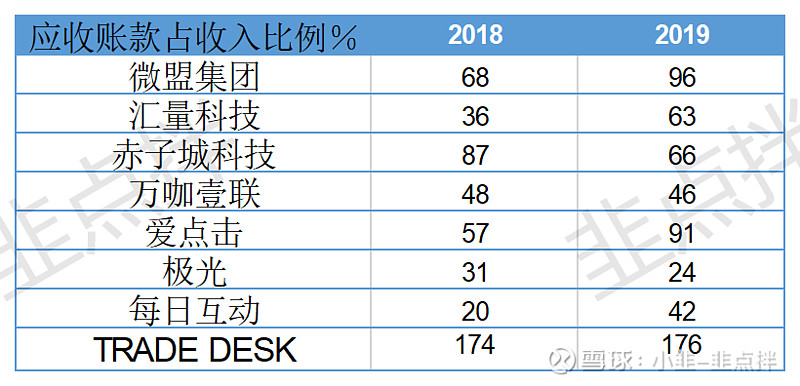

其次,从总资产周转率来看:汇量科技 › 微盟 › 赤子城科技 › TradeDesk。

影响总资产周转率的变量主要为应收账款周转率,注意,汇量科技、赤子城、微盟、Tradedesk的应收账款⽐例偏高。

应收账款占比偏高,主要是与收⼊确认⽅式相关。对于以效果⼴告(程序化⼴告)为主的公司来说,收⼊确认和⼴告投放效果挂钩,在未达到相应效果之前,计⼊应收款项。(因为有退款⻛险,不能记为预收)

应收账款占⽐来

然后, 权益乘数来看: Tradedesk › 汇量科技 › 微盟 › ⾚⼦城科技。

TradeDesk负债中,应付账款占⽐较⾼(占收⼊⽐例131%)。

综上所述,精准营销⾏业的本质属于“流量的中间商”,其社会价值在于帮助客 户(⼴告主)提⾼流量购买效率,其利润来⾃于倒卖流量的价差,即“成本加 成”,利润率并不⾼,且买量成本较高。

那么,接下来的问题是,精准营销这个行业,增长的核心驱动力是什么?

通过季度增速的分析,我们发现,精准营销⾏业增⻓驱动⼒属于“替代逻辑”, 即精准投放的⼴告(程序化⼴告),对于传统展示型⼴告的替代。

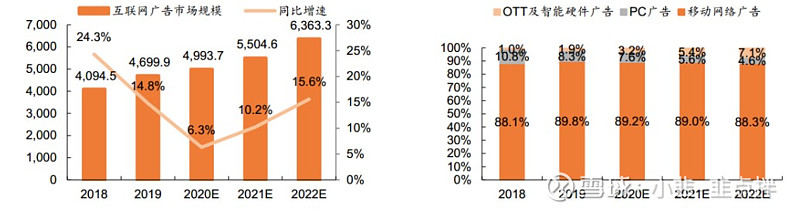

此处需要注意,在传统PC互联⽹时代,并不存在⽀持精准营销的技术基础——这是由于,在PC时代,⼀个上⽹的IP地址⽆法和个⼈的身份形成对应关系。只有到了移动互联⽹时代,智能⼿机的出现,才将个⼈信息、内容偏好、位值、购物习惯等个⼈化的信息精确地纳⼊了互联⽹,基于数据分析的精准营销模式, 可以帮助⼴告主精准定位刚需客户, ⼤幅提升⼴告投放效率( 转化率)。因此,精准营销市场基本等同于移动互联⽹⼴告市场,根据 Frost & Sullivan 的数据,精准营销市场占据了移动⼴告市场的94%。(在移动互联⽹时代,只有极少量品牌有存粹的品牌宣传需求,并不在意转换率)精准营销⾏业规模可以表达为:第三⽅精准营销⾏业规模 = 互联⽹⼴告市场规模 * 移动⼴告市场占⽐(整体精准营销市场) * 第三⽅精准营销服务占⽐。

1. 互联⽹⼴告市场规模:根据Quest Mobile数据,2019年中国互联⽹⼴告市场保持较快速增⻓,市场规模达到4700亿元,同⽐增⻓14.8%;预计未来3年将持续增⻓,到2022年市场规模预计将达到6363亿元。

2.移动互联⽹⼴告占比:

从市场结构看,根据Quest Mobile数据,移动⼴告占⽐在2019年达到89.8%,预计未来三年都将维持在接近 90%的⽔平。除了移动互联⽹⼴告,互联⽹⼴告还包括PC⼴告和流媒体⼴告(OTT及各类智能硬件)。

中国互联⽹⼴告市场结构来

第三⽅精准营销服务市场占⽐(核心因⼦):虽然我国精准营销市场规模巨⼤(2020-2022年预计为4300-5726亿元)。但是 ,需要注意的是,其中的主要玩家,并⾮第三⽅精准营销服务商,⽽是各⼤移动互联⽹流量平台。

也就是说,在研究这个⾏业时需要特别注意的是:在当前头部流量平台垄断移动互联⽹⼴告收⼊的背景下,留给第三⽅精准营销服务市场的占⽐很⼩,理论上其上限约为7%。需要注意, 以上估算⽅法较为模糊, 仅适⽤于存粹的三⽅DSP( 如汇量科技)。因为部分依靠流量平台的三⽅精准营销⼚商(如微盟)的成本⾥,包含了部分头部平台的收⼊。

那么,未来第三⽅占⽐是否有提升的可能性?我们下期继续分析!