过年做了建立投资体系框架的思考,在此基础上,拟深入其中比较重要的一环,着手进行企业分析,企业分析入门则是企业财务报表分析。

在通读了张新民、钱爱民教授的《财务报表分析》后,在此简单的做一个基础札记。作为16年入市(开户)的投资者,姑且这么称呼自己吧,对财务报表这种专业概念是比较发怵的。从2020年一开始就说要读,到2年后吃了大亏才下定决心去摸索这块,足以见得普通投资者走上投资之路是曲折而漫长的过程。

进入正题,财务报表分析框架。

一、背景分析,包括企业基本情况与行业分析,企业自身对经营活动及经营战略的表述,企业竞争环境和竞争优势,政策法律法规等。

二、会计分析,关注审计报告的类型及措辞。

三、财务分析,财务状况质量分析,包括资产质量分析,资本结构质量分析,利润质量分析,现金流量质量分析,等。

资产负债表:

1、企业背景资料

2、资产总体规模及其行业定位

3、资产结构及其盈利模式

4、主要资产变化区域及其变化方向的质量含义

5、主要不良资产区域

6、对流动负载的保障能力-短期偿债能力

7、负债融资发展潜力-长期偿债能力

8、股权结构变化对企业产生的方向性影响

9、利用资产负债表预测企业发展前景

资产质量分析:资产增值质量、资产获现质量;资产结构质量分析:资产结构有机整合性、资产结构与融资结构的对应性、资产结构与企业战略的吻合性。不良资产:应收款项、周转慢存货、权益法长期股权投资规模增加、亏损贬值投资性资产、利率高且难以产生效益固定资产、无明确对应关系无形资产、长期待摊销费用等。

利润表:

1、营业收入质量分析

2、费用质量分析

3、企业对核心利润实现过程进行操作的手段及影响

4、利润自身结构质量分析

5、企业利润结构与现金流量结构对应关系分析

6、企业利润结构与资产结构对应关系分析

7、利润质量恶化的主要表现(扩张过快、反常压缩酌量支出、会计准则变更、应收应付规模不正常增加,应收应付平均账期不正常延长、存货周转过于缓慢、无形资产或开发支出不正常增加、企业业绩过渡依赖非主营业务、企业计提各种减值准备过低、销售费用管理费用异常降低、举债过度、注册会计师变更、审计报告异常、企业有足够可供分配的利润但不进行现金股利分配)

现金流量表:

1、现金流量表主要项目的运转规律分析

2、经营性活动现金流量质量分析(充足性、合理性、稳定性)

3、投资活动现金流量质量分析(战略吻合度、盈利性、)

4、筹资活动现金流量质量分析(适应性、多样性、恰当性)

5、影响现金流量变化的主要原因分析(经营性现金流量变化:行业特点、发展阶段、营销策略、收付异常、关联交易、异常运作、错编或编错 投资性现金流量变化:扩张加剧、战线收缩处理不良固定资产、投资收益获取 筹资性现金流量变化:融资环境、不当融资与理财环境、银行承兑商业汇票结算)

财务报表的综合分析方法:

1、财务比率分析(财务结构比率、获利能力比率)

偿债能力比率(流动比率、速动比率、杠杆比率、其他相关比率-利息保障倍数、固定支出保障倍数)

盈利能力比率(毛利率、营业利润率、核心利润率、总营业费用率、销售净利率、总资产报酬率、股东权益报酬率)

营运能力比率或活力比率(存货周转率、存货周转天数、应收账款周转率、平均收账期、固定资产周转率、总资产周转率)

现金流量比率(现金与负责总额比率、全部资产现金回收比率、再投资比率、到期债务本息偿还比率、现金购销比率、收入现金比率、盈利现金比率、修正盈利现金比率)

2、综合分析:杜邦分析法

3、上市公司特殊比率(每股收益、股票收益率、市盈率、股利支付率、每股净资产、股利保障倍数)

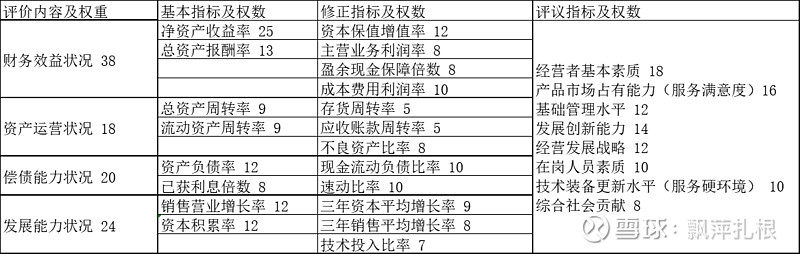

4、国内评价企业指标体系

合并报表分析:看不懂(后续用到再看)

其他重要信息分析:

1、会计政策变更

2、会计估计变更

3、前期差错更正

4、关联方关系及其交易披露

5、资产负债表日后事项

6、审计报告包含的质量信息

7、报告分部分析

四、经营战略遵守情况与实施后果透视,管理质量透视

五、企业发展前景预测

这边书适用于普适无差别财务报表分析,对普通投资者比较适用。后续如果关注重点行业,可能需要更有针对性的分析指标体系或权重。

下一步:分析典型企业或持仓企业年度财务报表