深交所核查结束,没有一丝意外,盐湖股份(下简称盐湖)复牌正式进入倒计时。亲历盐湖从昔日“青海茅台”到破产重整,再至现如今脱胎换骨赶上了一场又一场的风口,让人眼花缭乱,目不暇接。公共平台上,有人为了及早兑现收益,高喊万亿盐湖。有人为了低价入场,干脆臆断十元。技术维度我不懂,今日试着从盐湖基本面的角度分析盐湖内在价值,是以对自己长时间关注并持有盐湖的阶段性总结。

1、盐湖的过去

“青海茅台”四个字从某种程度上总结盐湖的底色和过去。从2019年重整开始,雪球上已有众多文章把盐湖挖了底掉,在此不赘述。

2、盐湖的现在

盐湖基本完成重整,上市公司聚焦“钾”和“锂”双主业。

2.1钾板块

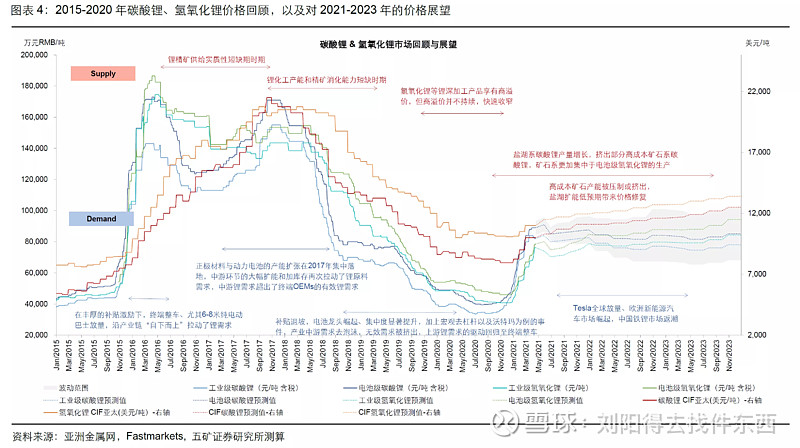

盐湖氯化钾设计产能500万吨,实际稳产在550万吨,作为国内钾肥龙头企业,产品随产随销,先款后货,保量不报价,价格基本是以外贸大合同为参考基准。下图为氯化钾港口均价走势图,从图中可看出,氯化钾从去年中历史最低点反弹,目前已超过2011年的历史第二高点,涨价趋势已成且力度非常猛,目前盐湖6月底报价2770元/吨,不含返利,即为2820元/吨,但二级市场供应商惜售,前两日已有3900元/吨成交记录。保守预计今年氯化钾成交均价在2500元~2700元之间,盐湖氯化钾含运费成本基本在720元/吨左右。去除增值税和资源税后,氯化钾售价每增加100元,盐湖利润增加4.6亿左右。2021年的钾板块扣税后的毛利润基本在74.5亿~83.7亿。20年盐湖的四费,销售费用2.1亿,管理费用8.3亿,财务3.9亿,研发费用0.7亿,其中资源税的8个点,大概7个亿,已经在管理费用中包含,需要减除。21年与20年四费基本未发生大的变化,可能会少一部分剥离前化工的人力成本,这部分暂时忽略。四费保守起见全部摊销给钾板块,共计8个亿。综上,去除所得税,毛估钾板块归母的净利润在56.5亿~64.3亿。

2.2锂板块

目前锂板块已有1万吨产能,2万吨在建产能,1万吨设计产能,去年实际产出1.3万吨,说明盐湖已经完全掌握适合高镁锂比卤水的提锂工艺技术,在建产能正在逐步上量,日前已达日产100吨,预计明年满产,产量达3~4.25万吨。预计今年碳酸锂出货量在2.25~2.5万吨之间,碳酸锂价格持续上扬,如下图,预估碳酸锂价格在8~10万元/吨,蓝科锂业净利润为7.61~12.22亿,对应归母盐湖收益为3.88亿~6.23亿。2022 年,当出货量在4.00~4.25 万吨之间,碳酸锂售价在8~10 万元/吨时,蓝科锂业净利润为14.21-21.49 亿元,对应盐湖收益为7.24-10.95 亿元,4 万吨出货量下,碳酸锂售价每抬升1 万元/吨,归母盐湖收益增厚1.54 亿元。除去上述收益外,盐湖还供应蓝科卤水,每万吨碳酸锂大概需要2000万吨卤水,卤水长协单价2元/吨,故盐湖卤水2021收入0.9~1亿。综上,毛估锂板块盐湖2021利润4.78~7.23亿。

3.盐湖的未来

经过此次高级别重整后,盐湖在可预见未来几年,还持续以钾锂为核心主业,尤其在青海省政府的世界级盐湖产业基地出台后,也基本为盐湖发展勾勒出了大框架。

3.1 钾板块

1)产能500万吨,稳产550万吨,没有增加产能的计划;

2)氯化钾的售价在经历了几年的向下通道后,目前处于向上通道,且力度较猛,一般钾肥涨价趋势落后于粮食价格半年,和油价同趋势。目前市场售价已达3900元/吨,在近期,盐湖肯定要经历一段时间的利润释放。但氯化钾能涨到多高,能在高位维持多长时间,我没有能力判断。总的来说盐湖钾肥板块就是资质非常好的周期性业务,所以上述也是用均价计算利润。

3)可通过做强“盐桥”品牌,提升氯化钾品质来降低成本,增加溢价。总的来说这部分即使有作用,空间也不会太大,毕竟盐湖目前的氯化钾产品成本已经很低,而且基本下游工艺已垄断。

4)氯化钾出海新增产能,这部分想象力到是很大。盐湖掌握了目前全部的氯化钾生产的工艺技术,而且渠道、市场都是龙头,产品也供不应求,之前盐湖陆续也做过一些相应出海工作,记得有援助南美的技术团队等,但截至目前,还没明确的实质性动作,可能是这几年盐湖的重心都在重整脱困,看完成重整,恢复融资能力后会不会有相应计划。

3.2 锂板块

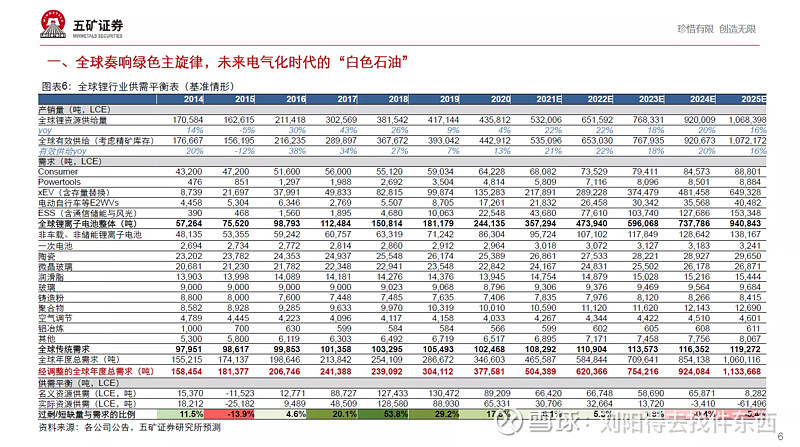

1)新能车,锂电池,毫无疑问是今后几年中国,甚至世界上最景气的行业之一,中国又拥有锂电池及锂盐的大多数产能,但核心问题是最上游的锂矿,国内控制的较少,主要是因为资源存储分配不均,大部分都集中在澳洲和南美。国内的锂资源都集中在盐湖中,且品质较低,其中盐湖股份锂资源储量有800万~1200万吨,但原盐湖锂资源高镁理比导致盐湖锂产出不理想且质量较低,盐湖从07年开始探索技术,终于找到适合自己的提锂技术,近两年一万吨产能的锂,实现稳产,满产甚至超产,且质量较高,已有部分电碳产出,这是最核心的,相信也是数百家机构接续调研盐湖的核心原因,它意味盐湖名以上巨大的储量会逐步通过产能的增加释放出来。

2)锂资源,新时代的“白色石油”,在未来五年整个供需都处在紧平衡,预计价格会维持在高位,且有进一步趋势上涨的可能性,如下图

3)盐湖目前设计产能3万吨/年,实际产能满产后可达4万~4.25万吨/年,另和比亚迪的合资公司计划产能3万吨/年,其它公司计划自己或与下游氢氧化锂公司合作开发4万吨/年产能,预计在2025年前达到年产能10万吨,这部分确定性是比较强的,无非是用哪家的技术,和谁合作的问题,例如比亚迪就是不想用蓝科的技术,自己搞了一个600吨的中试,如果顺利,可能就自己的技术开发了。但不管最终结果是什么,始终是少不了盐湖的资源。远期看,盐湖锂是从氯化钾生产后的废卤水中提取,所以锂的产能由氯化钾产能决定,目前500万吨年产的氯化钾可支持20万吨锂的产能,据说盐湖上报给青海省的也计划为,远期到2035年,锂产能达到每年20万吨~30万吨,估计把之前已经提取氯化钾的废卤水也包含在内。但这部分确定性不强, 影响因素较多,如果锂电行业持续景气,有一定成为事实的可能性。

4)盐湖股份提锂,还有一个很大优势,就是降低成本的空间大。目前提锂的技术都在盐湖自己手上,连吸附剂材料也是自己生成,而且是从生产氯化钾后的废卤水中再提取锂,也就是说矿基本上就不要钱。目前成本是34000元/吨,公司明确表示有降本的空间,有机构预估可降低至24000元,甚至20000元以下。

5)自主可控性高,盐湖的资源,全套的生成工艺过程都在国内,国企手上,在现如今国内外政治环境下,可以说是国内发展锂电池行业发展的压舱石和稳定器,此处不需多言。

4、盐湖的估值

4.1 钾板块

综上所述,盐湖的钾板块是一个优质的现金流业务,质量高,赚的都是纯利润。但成长性不稳定,与钾肥价格关系较大,有典型的周期性。从历史上看,盐湖钾肥的估值PE都在25倍以上,盐湖龙头的估值保守可以给到25~30,但去年疫情以来,全球大放水,无风险利率持续降低,就像茅台去年估值中枢提升一样,盐湖钾肥这种优质的现金流业务理应抬升估值,保守预估PE给到27~33。钾肥价格低点可以给高估值,高点可以相应给低估值。故盐湖股份钾肥板块的估值在1525.5亿~2121.9亿。

4.2 锂板块

综上所述,盐湖的锂板块是可预计的5~10年内增长性非常好的板块,且确定性较高,按照2025年年产10万吨锂电产能,盐湖股份权益比按照5万吨计算,按照碳酸锂8~10万/吨,2025年锂板块预估归母利润达到22.1亿~31.4亿,年复合增长率约45%。按照DCF模型估值,2021当年可给到129,因为远期增长不明确,PE毛估按照90~120估值。故盐湖股份锂板块的估值在430.2亿~867.6亿。

综上所述,盐湖股份2021年估值为1955.7亿~2989.5亿。

当然,估值是一门艺术,企业短时价格可能会偏差内在价值很多,尤其是盐湖股份这种坐在风口上的企业,甚至盐湖复牌当日还没有涨跌幅限制,等于说又在风口上加了一把火,有可能是往下的炸弹,有可能是向上的火箭,谁都不好说。

以上,供大家探讨。