$豪悦护理(SH605009)$ $贵州茅台(SH600519)$

凑人气,请大家拍砖 !!

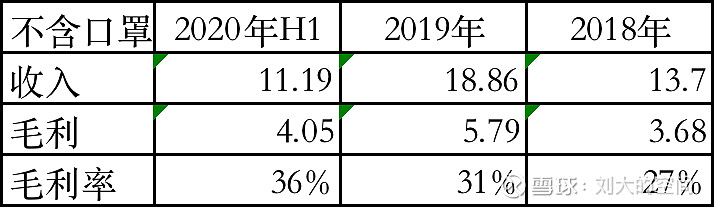

买豪悦护理的人都知道首先需要厘清一个问题,公司20年多少业绩是来源于口罩业务的,刨去口罩业务公司盈利状况是否值得投资。从半年报业务分类可以看到,非吸收性卫生用品就是口罩业务了,确认为公司20年上半年业绩贡献了2.5亿收入和1.7亿毛利,且该部分业务毛利率远高于其他业务。

那如果去掉不可持续的口罩公司经营情况怎么样呢,收入同比增长33%,毛利率由31%提升至36%。成人业务增长缓慢但是未来空间大,婴幼儿和女性产品保持着非常良好的增长。

刨去口罩业务公司大概利润估计在4个亿左右,目前估值大概是40倍左右的PE,按照此估值虽然不便宜但是可以勉强能够接受。