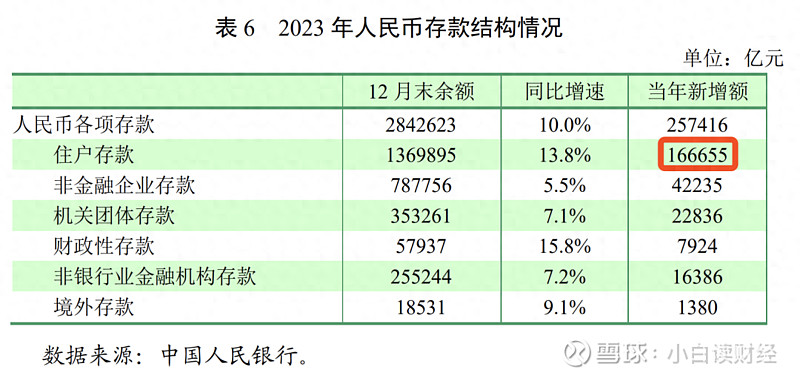

2023年中国居民存款增加了16万亿,到了目前已经接近140万亿。在所有的存款当中,居民存款增加是最快的,主要原因是在经济下行压力下,居民为了应对教育、医疗、养老、失业等可能的问题进行预防性存款。

接下来居民存款还会继续增加,对此有银行员工“直言不讳”:2024年银行存款记住4条铁律,否则会吃亏!

第一条:留一部分钱存长期

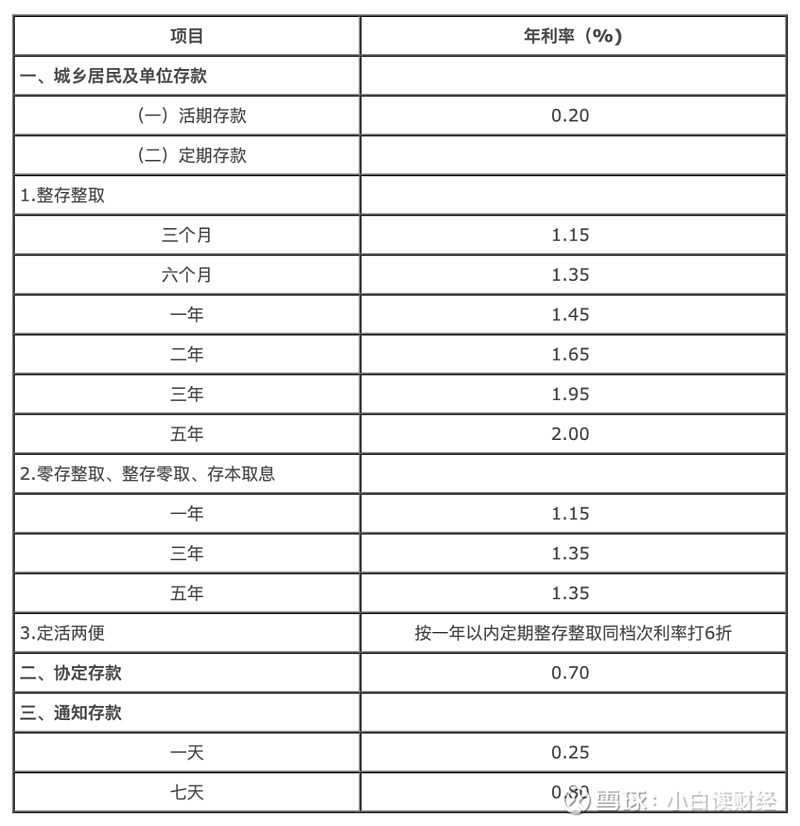

现在银行存款利率越来越低,2023年已经降了几波,2024年肯定还会降,存款降息将是未来的趋势。现在一年期存款利率已经降到1.45%,3年期存款利率是1.95%。从储户角度把现在的利率锁定不让它下降,最好的办法是一部分钱存长期,在存款期限内即使存款利率下降了自己的存款也不受影响。

第二条:存款的期限要分散

不能所有的钱都存3个月的短期存款,这样会损失很多利息。也不能所有的钱都存3年的长期存款,这样流动性会很差,急用钱的时候比较尴尬。最好的方式是留一部分钱作活期,以备急用,一部分存存3个月,一部分钱存1年,一部分钱存3年。长短期存款都有配备兼顾了收益性和流动性。

第三条:不要只在一家银行存款

银行存款虽然风险低,但理论上也是有风险的。控制风险最好的办法是鸡蛋不放入一个篮子上,把存款分成几份,分别存在不同的银行,同时不高于50万,这样可以把风险分散,同时还会有存款保险的保障。

第四:不要错把理财或保险当成存款

有些银行经理以低风险、高收益的方式吸引大家去“存款”,但殊不知这只理财或保险,并不是存款。

理财非常是有风险的,银行也不可能承诺给你本金兜底,它的风险远高于存款,也就是收益是通过增加风险而得来的。保险收益也高,没有风险但需要长期限投放,一般需要连续10年投放才可回本,需要十几年的时间才能看到明显的收益。也就是说自己的收益是通过牺牲流动性而得来的。

以上4点是在银行工作的朋友给大家的忠告,2024年银行存款记住4条铁律,否则会吃亏!