查了一下,目前国内上市公司中只有$诺泰生物(SH688076)$ 的司美格鲁肽原料药获得了国内上市的许可受理(并且从登记号来看,也是这四家里面最早的),$翰宇药业(SZ300199)$ 并没有在其中。

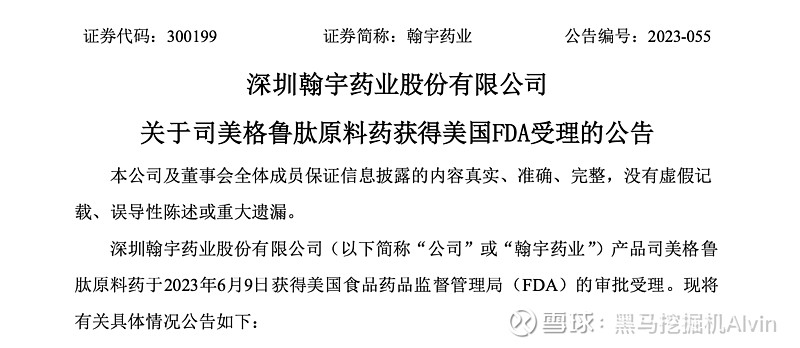

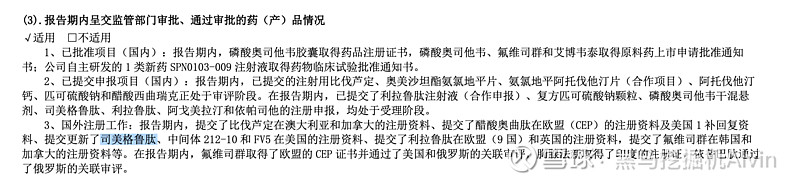

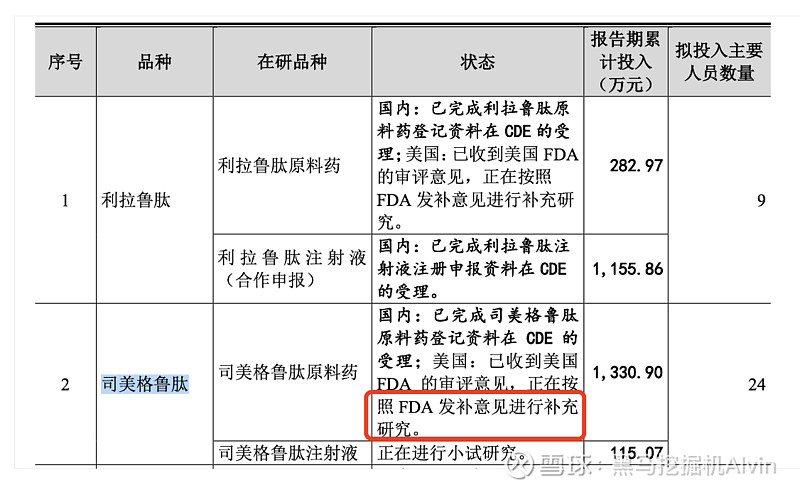

从美国FDA的进度来看,瀚宇药业司美格鲁肽原料药直到23年6月9日才在美国FDA审批受理,而诺泰生物在2022年的年报中就已经公告完成了审批受理,并且在23年半年报中都已经公告,23年上半年都已经在按照FDA的要求进一步补充材料了。所以从美国FDA的原料药审批进度来看,诺泰也比翰宇的进度要快一年多。

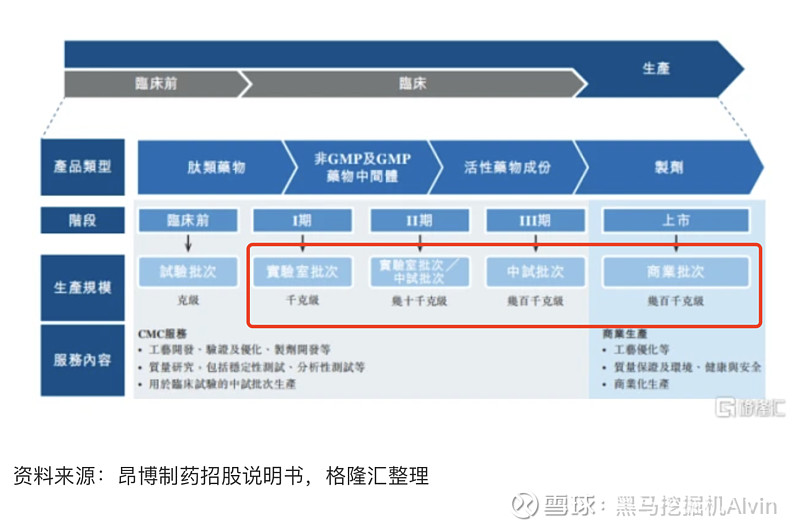

目前司美格鲁肽主要是诺和诺德在用(原料药基本自供),礼来主要用提尔博肽,有人就想着说所以司美格鲁肽的原料药其实不需要这么多。这就大大错了,我们看一下美国昂博制药在2021年想在港交所上市的招股说明书的内容,当进入到临床二期的时候,一个药品对于原料药的需求就是几十公斤,三期更是达到几百公斤。大家都知道诺和诺德以司美格鲁肽为原料药的减肥药在2026年就专利到期了,所以无论是国内还是国外,目前都是有大量的药企在做临床测试,这样总需求有多大!!!

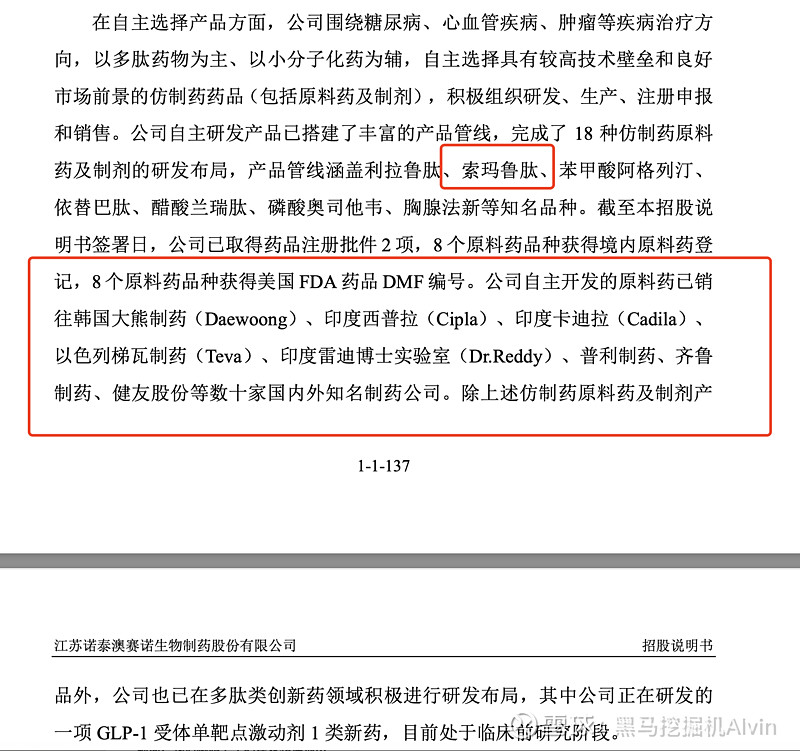

我们看一下诺泰生物当年的招股说明书(当年招股说明书里面的“索玛鲁肽”就是现在翻译的“司美格鲁肽”),一堆做仿制药的药企是他的客户。

然后这个十月(属于四季度)就是招股说明书里面当年IPO募集资金用于106车间技改的完成节点,三季度还没扩产单季度利润就5千万,四季度利润将远远大于5千万!!!24年利润将远远大于2亿元,结合目前90亿左右的市值,动态PE很有可能才30倍。并且,可转债募集说明书里面提到的601车间产能还将进一步大幅度提高,动态PE进一步下降!

最后多肽原料药的生产是一百多个环节产生一批产成品,有一个环节纰漏,整批产品就报废,这也是目前国内所有上市公司中,诺泰生物和药明康德的多肽原料药年产能是最高的,但是$药明康德(SH603259)$ 供货礼来,根本没有多余产能提供其他药企(这部分的市场有很大一块比例将被诺泰生物占领)。并且药明康德目前市值2500亿元,多肽原料药只占他很小一部分,而多肽原料药却是诺泰生物的主战场,谁的边际效益更高,一目了然。

瀚宇药业还在亏损都已经150亿市值,谁的性价比更高?也一目了然!

上半年AI大模型最火爆的时候,国内由于买不到英伟达,就炒作了一波光模块,无论是剑桥科技还是中际旭创,短短半年涨了7-8倍。同样的道理,目前减肥药最纯正的虽然是礼来和诺和诺德,但他们也没有在国内上市,而减肥药的铲子股就是司美格鲁肽的原料药。目前还是注射液为主,未来口服药进一步推广后,对原料药的需求将扩大几倍,诺和诺德的专利到期后,仿制药商业化对于原料药的需求又将扩大十几倍。

有人会想,司美格鲁肽原料药会不会和光伏产业一样,所有厂家都扩产后,打价格战导致一地鸡毛。这种现象基本不会发生,因为多肽的制作过程不像光伏产业那样,买几台设备谁都能扩产。前面已经说过了是一百多个步骤产生一个结果,一步错,整个过程的材料都报废。所以目前国内一年能生产几公斤、几百克的企业一大堆,但一年能生产几百公斤甚至几吨的,只有药明康德和诺泰生物。

所以司美格鲁肽等产品的原料药,在很长一段时间都将是供不应求的局面。做过期货,目睹过2022年碳酸锂暴涨的人都知道,当一个商品在供不应求的时候,价格并不是线性上涨,而是由买不到他的人愿意最高出多少价格来决定!

而这,就是对于诺泰生物2023年4季报业绩、2024年业绩,最大的想象力!!!