A:行业趋势

康复医疗器械指在康复医疗中用于评测、训练与治疗,能够帮助患者评估并提高身体机能、恢复身体力量、弥补功能缺陷的医疗器具,康复医疗与预防医学、临床医学和保健医学一并被世界卫生组织称为“四大医学”。

从需求上看,我国拥有庞大的产妇、精神残疾患者、神经系统疾病患者、骨关节肌肉疾病患者、老龄人等需要康复的人群,衍生了巨大的康复医疗服务及康复医疗器械需求。随着人口老龄化的加快、慢性病患者数量逐年增加、二胎政策放开后产妇数量的增加及其他因素的推动,我国康复医疗服务及康复医疗器械需求还将持续增长。根据 Frost&Sullivan 数据显示,2014~2018年,中国的康复医疗器械市场规模从 115 亿元增长至 280 亿元,年均复合增长率为 24.9%,增速高于医疗器械行业整体市场,预计我国康复医疗器械市场规模将以 19.1%的复合年增长率增长至2023 年的 670 亿元。

● 盆底及产后康复市场

以下引用国海证券研究院的数据:(FPFD:女性盆底功能障碍性疾病)

①产后FPFD市场容量:约42亿元/年。中国每年1500万产妇,80%产妇有不同程度后盆底功能障碍性问题(1200万人)。当前产后治疗率不足10%,假设产后治疗率达到约 30% ,即一年1500×80%×30%=360万人进行产后盆底康复治疗,则设备:约28.8亿/年,耗材:约13亿/年。

②中老年女性FPFD市场容量:约10亿/年。中老年女性人口基数约2.4亿,FPFD 发病率超过50%,假设未来5年达到大约1%的治疗渗透率,则接受盆底康复中老年妇女人数2.4×50% ×1% =120万,中老年妇女盆底康复诊疗市场大约10 亿元。

● 抑郁症治疗市场

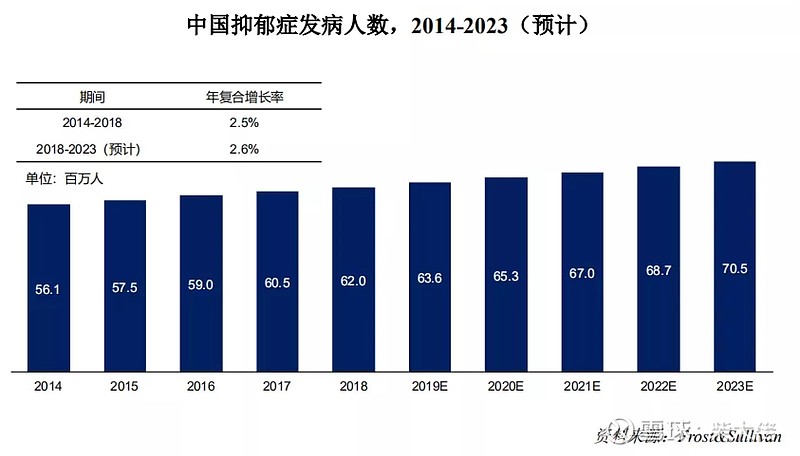

抑郁症是经颅磁刺激仪的主要应用市场。根据 Frost&Sullivan 数据显示,2018年我国抑郁症发病人数达到 6,200 万人,伴随现代社会压力加深,国内抑郁症患者预期仍将保持稳定增长,预计 2023 年将达到 7,050 万人。而与巨大患病基数相对的是,国内抑郁症患者整体诊断率仍然较低,且以药物治疗为主。因此,国内抑郁症治疗市场仍有较大的释放空间。

● 神经康复领域

国内拥有庞大的神经康复市场,老龄化和城市化进程加速,不健康生活的方式导致的以脑卒中为代表的神经系统疾病患者数量持续上升。根据 Frost&Sullivan 数据显示,2018 年我国脑卒中患病人数已达 1,600 万人以上,并呈现发病率逐年提高、患者年轻化的趋势。神经系统疾病发病率持续增长的趋势决定了康复治疗在神经康复中越来越重要的地位,刚性康复医疗需求将持续上升。

B:公司产品情况

公司产品主要聚焦于电刺激类、磁刺激类、电生理类、耗材及配件和康复机器人,这 5个前沿领域是康复医疗器械行业的重要组成部分,是近年来成长较快的领域。

2020年,电刺激类收入占比41.06%;磁刺激类占比26.68%;耗材及配件占比15.21%;电生理类占比13.07%。康复机器人刚上市,还没开始放量,计入了其他这一项。

产品具体类型:

a.电刺激类康复医疗器械

电刺激类产品主要包括 MyOnyx 生物刺激反馈仪、MyoTrac 生物刺激反馈仪、瑞翼生物刺激反馈仪、盆底肌电生物反馈仪等产品。应用于妇产科、盆底康复中心、康复科、理疗科、神经科、儿保科、产后康复中心、月子会所等科室及专业机构,用于尿失禁、排便障碍、盆腔脏器脱垂、腹直肌分离、腰背痛、子宫复旧、运动功能障碍、脊髓损伤、废用性肌萎缩等疾病或症状的治疗

及训练。

电刺激康复器械领域中中低端产品市场竞争激烈,同质化严重,其电流强度、波长、波频及电极波波形等的控制都是电刺激器械生产研发过程中的技术壁垒,而临床方案有效性、精准可控度及客户体验感等方面有利于增加行业壁垒。近年来,中国电刺激康复医疗器械市场处于良性发展中,市场规模稳步增长。根据Frost&Sullivan 数据显示,2014~2018 年,中国的电刺激康复治疗器械市场规模从 3.2 亿元增长至 6.5 亿元,年复合增长率为 19.2%,预计将以 25.6%的复合增长率增长至 2023 年的 20.2 亿元。

b.磁刺激类康复医疗器械

磁刺激类产品主要包括经颅磁刺激仪和盆底功能磁刺激仪。应用于精神科、心理科、睡眠中心、康复科、神经内科、妇产科、泌尿科、肛肠科等科室,用于神经电生理检查,心境低落、焦虑、失眠等症状的辅助治疗,以及尿失禁、便秘及脑卒中后遗症等疾病或症状的治疗。

根据 Frost&Sullivan 数据显示,2014~2018 年,中国磁刺激康复医疗器械市场规模从 0.4亿元增长至 2018 年 2.2 亿元,年复合增长率达 53.1%。但整体而言,目前磁刺激康复治疗在国内的治疗渗透率仍较低。伴随适应症患者人群不断增长、康复治疗意识的提升、盆底磁刺激等新的临床运用的积极拓宽、行业规范化以及治疗标准化等有利因素的推动,中国磁刺激康复医疗器械市场将继续保持快速增长,预计将以 52.0%的年复合增长率增长至 2023 年 17.8 亿元。

c.电生理类康复医疗器械

电生理类产品主要包括多参数生物反馈仪、团体生物反馈仪、表面肌电分析系统、新生儿脑电测量仪。多参数生物反馈仪和团体生物反馈仪应用于精神科、心理科、儿保科等科室,用于焦虑症、儿童多动症等精神疾病或症状的生物反馈治疗。表面肌电分析系统应用于神经科、康复科等科室,用于神经、肌肉功能的评估。新生儿脑电测量仪应用于新生儿科、新生儿重症监护病房、新生儿神经重症监护病房、新生儿门诊、母婴同室病房等,帮助临床开展新生儿脑损伤筛查、脑功能监护和脑发育评估。

根据 Frost&Sullivan 数据显示,2014~2018 年,中国的电生理康复治疗器械市场规模从 3.6 亿元增长至 5.8 亿元,预计将以 7.9%的复合增长率增长至 2023 年的 8.5 亿元。

d.康复机器人康复医疗器械

康复机器人将应用于康复科、康复专科医院、骨科等,协助截瘫患者进行步行康复训练和辅助行走,协助脑卒中患者进行运动康复。公司目前已形成了包括外骨骼机器人设计、主被动多模态控制、智能步态控制、实时步态评估、动态减重、康复减重步行训练车等核心技术,同时打造了康复机器人专用的硬件、控制、软件和算法平台。

目前外骨骼机器人已经开始产品转化,X-walk 系列康复减重步行训练车、康复步行训练机器人顺利完成注册检测,并已提交注册进入技术审评阶段;X-locom 系列运动康复机器人正在工程样机开发阶段;Magneruo mate 随动定位辅助机器人成功上市。

和全球市场相比,中国康复机器人发展起步较晚,当前中国康复机器人市场发展尚不成熟,未来市场规模增长潜力较大。根据 Frost&Sullivan 数据显示,中国康复机器人自 2017 年起步以来,2018 年市场规模已达到 2.1 亿元,预计将以 57.5%的年复合增长率增长至 2023 年的 20.4 亿元。

e.耗材及配件

耗材及配件主要包括阴道电极、直肠电极、盆底训练探头和盆底肌肉康复器。阴道电极、直肠电极、盆底训练探头,应用于妇产科、妇幼保健院、盆底康复中心、产后康复中心、肛肠科、泌尿科、妇产科、月子会所等科室及专业机构,配套电刺激或肌电生物反馈类主机使用,传递主机发出的电刺激电流或传导盆底肌电信号至主机。盆底肌肉康复器,应用于妇产科、妇幼保健院、盆底康复中心、产后康复中心以及家庭训练等,帮助分娩后或阴道肌力下降的女性锻炼阴道肌肉,提高盆底肌肉收缩能力。

f.其他产品

其他产品主要包括认知功能障碍治疗软件和伟思云。认知功能障碍治疗软件应用于精神科、心理科、老年科、康复科、神经内科、儿保科等,用于轻度认知功能障碍的辅助治疗。伟思云用于帮助实现产品整体解决方案,提供设备互联、信息共享、规范化临床诊疗路径、预约排班等功能。

C:财务分析

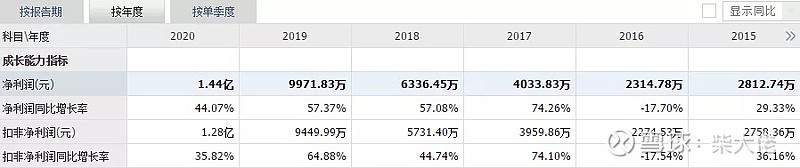

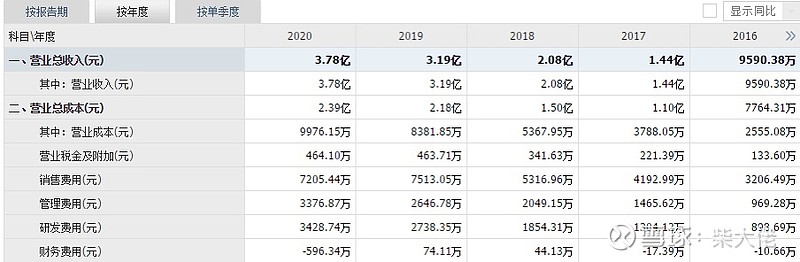

净利润从15年的2800多万,到2020年的1.44亿,伟思医疗坐上了康复器械的东风,特别是20年大疫之年也能够保持44.07%的增长十分优秀。21年一季报显示净利润同比增长84.17%,赚了3128.19万,这是基于20年一季度惨淡情况下的同比增速,具体今年会如何表现,还不能下结论,但比起19年一季度的净利1741.32万,这个数据很不错。

公司产品毛利率一直保持在73%左右,净利率20年为37.83%(有不断上升的趋势),反映出产品高毛利、公司费用管控合理。ROE这几年一直在下降,但还是挺高的,下降原因主要为负债率的下降:20年负债率已经降到8.4%

公司没有长期和短期借款,应付账款这几年变化不大,供应关系稳定。预收款从18年开始暴增,并且在20分为了111.64万的预收款和6154.37万的合同负债。理论上来说预收款和合同负债都是优质的负债,两者都是先收钱再提供商品。预收款往往是商品和交货期已确定,而合同负债是商品和交货期等还不确定。这两个数据加在一起还是比较大的,是件好事。

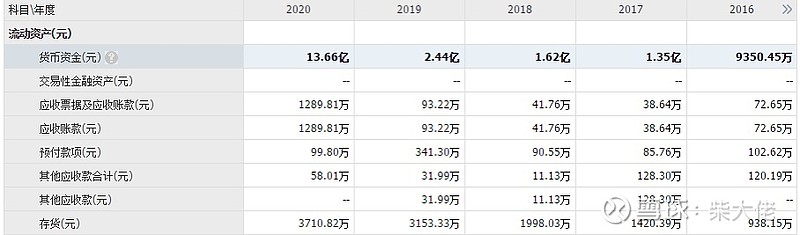

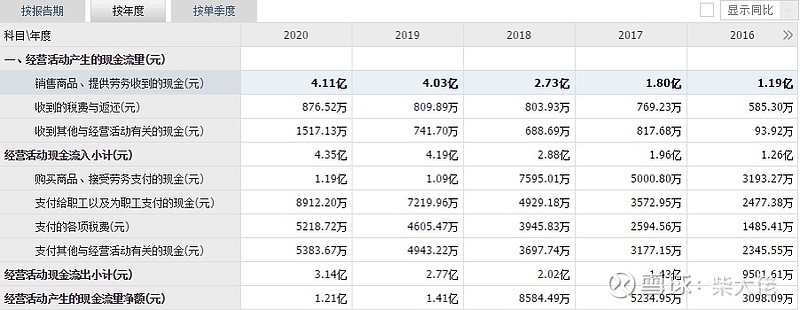

存货周转这几年保持都十分稳定,20年存货周转率略有下降,因为20年的疫情,医疗设备销售遇到些许困难也是正常的。同时增加的还有应收款周转天数,该数据从19年的0.76飙升到了6.58,这一点从下表中也能看出来:

应收项从19年的93.22万飙涨到20年的1289.81万,而21年一季报显示,该数据为1523.03万。在20年之前的年份,公司的应收项都很小,但很明显地,为了20年的财报好看,公司做了赊销,并且到了21年一季度,这笔赊销的钱还没收回来。这笔钱是否能要回来,我们要看接下来的财报。预付款数额一直都不大,不做分析。

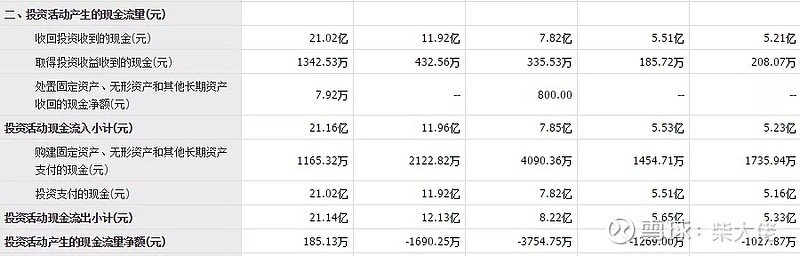

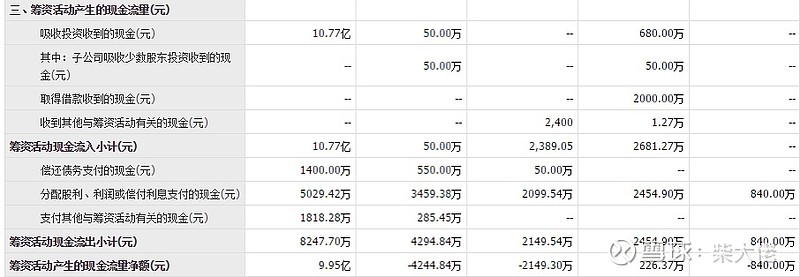

让人在意的是公司货币资金的增长,19年为2.44亿,20年飙升到了13.66亿,笔者第一反应是上市融资搞来的钱。对照筹资性现金流,20年吸收投资收到的现金10.77亿,果然是这个。但有点意思的是,我们来看以下三组数据:

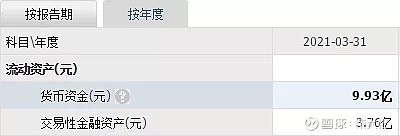

21年一季度货币资金:

21年一季度在建工程:

21年一季度投资现金流:

公司上市融资搞到了钱以后,并没有很快地去搞扩张,因为根据21年一季度财报显示,在建工程项为空白。这些钱都去了货币资金和交易性金融资产,就是拿去理财了,21年一季度的投资现金流净额-3.76亿,与21年一季度的交易性金融资产3.76亿完全对应。那为什么上市搞了钱,不去投入生产呢?这家公司和笔者之前写过的科创板公司:柏楚电子很像。优质公司发掘第七章:激光运动控制龙头-柏楚电子

我们可以有很多猜测:

第一:20年疫情后,公司对未来是否进行扩张还举棋不定,所以先把这钱拿去理财,后面我们要关注公司的投资方向。

第二:或许管理层缺乏上进心,上市就是为了套现的,所以我们后面还得关注股东的减持动向。

公司销售费用占营收比列合理,19年占比23.55%,20年为19.06%。管理费用一直在增长,营收规模上去,管理费用增长也是情有可原,增幅不是很大。研发费用从16年的898.69万涨到了20年的3428.74万,20年研发费用占比为9%左右,该比列不是很高,所幸也是在不断增长。20年财务费用为负数,相比往年有了很大的变化,因为融资到的钱去投资产生了利息,从这个角度看是一件好事,所幸公司以往的财务费用都不高。

有报告指出,康复器械竞争厂家较多,目前还在行业红利期,因此伟思医疗的表现应该是坐着行业的东风,能否趁着这几年大好时光构筑护城河,我们还要看后续表现。

经营性现金流净额16年-20年为:3098.09万;5234.95万;8584.49万;1.41亿;1.21亿。同期的净利润为:2314.78万;4033.83万;6336.45万;9971.83万;1.44亿。我们可以发现,除了20年之外,其余年份公司经营性现金流净额都大于净利润,公司除了把卖货赚的钱收回来以外,还能有预收款。这个数据十分优异的,20年为疫情特殊年份,这些负面数据能否回复还得看后续表现。

除了20年上市融资导致投资性现金流净额为正数以外,其余年份都是负数。融资到的钱笔者上文讲过了,都去买了理财。说明公司上市前一直在扩张,但是遇到了20年变得谨慎了不少。

20年上市筹资到10.77亿,都去了货币资金。20年以前的18、19年,筹资性现金流净额都为负数,公司分红稳定。

综上,伟思医疗处于康复医疗器械的赛道,公司产品毛利较高,三费管控稳定。虽然遭遇20年疫情,但公司通过赊销部分产品保持了业绩增长,该行为产生的负面数据能否消失我们还需要继续观察。公司总体增速不错,财务数据比较健康,笔者认为它往后依然能保持较高增速。目前公司处于康复器械的行业红利期,还没到拼杀内卷的时候,所以我们依然需要了解公司的研发进程和产品竞争力。

我们归根结底还是要看公司的利润。截至2021年4月30日收盘,公司市值为86.40亿。笔者结合伟思医疗一季度的业绩,给予它今年50%的利润增速,也就是能做到2.16亿的净利润,给他50倍的估值,21年合理市值应该为106亿左右。所以,笔者认为现在买入伟思医疗应该是一笔不错的投资。$伟思医疗(SH688580)$ $翔宇医疗(SH688626)$ $贵州茅台(SH600519)$