文|朱晓培

编辑|大道格

什么样的公司值得长期持有?

经过过去两年多的市场震荡和政策调整后,资本市场的投资者们正在重拾信心。同时,大家对于“什么样的公司值得买”这件事也越来越有一致的认知:升势行业,龙头企业,高分红水平。

从这几个指标来看,分红连续12年连涨的中国平安,依然是个好选择。

最新发布的2023年年报显示,中国平安$中国平安(SH601318)$ 集团营业收入10319亿元,同比正增长4.7%,归母的营运利润是1179.89亿,ROE(权益净利率)是13.2%,每股股息2.43元/股,正增长0.4%。

不过,当前市场投资者给予平安集团的估值并不高,目前,A股40.44元,PB(市净率)已低至0.82,PE(市盈率)也只有8.6。如果按照港股计算,PB和PE则更低。

40元的中国平安值得拥有吗?3月22日,17万人线上观看了中国平安的2023年年报业绩发布会,也从侧面显示出,投资者们对这家公司的关注。

“一选行业,二选公司,三看整个股价。”中国平安副总经理付欣在业绩发布会上表示,不论是PB还是PE,当前股价是被低估的。影响股价的因素很多,但无论从企业基本面来看,还是面向未来,中国平安都是价值投资的最优选择。

01、主营业务稳健,韧性显现

刚刚过去的2023年,尽管经历转型升级的阵痛,中国保险业仍然交出了一份成色好、分量足的发展成绩单。其中,中国平安依旧“遥遥领先”。

根据3月21日披露的2023年年报,中国平安于2023年,实现营收9137.89亿元,同比增长3.8%(调整后口径),归属于母公司股东的营运利润1179.89亿元。其中,寿险及健康险、财险以及银行三大板块贡献了1409.13亿元的营运利润。

在众多业务板块中,寿险及健康险业务,仍是中国平安的核心板块。2023年,中国平安寿险及健康险业务规模保费6019.34亿元,同比增长10.85%。首年保费实现1657.84亿元,同比增长38.9%;公司13个月保单继续率92.8%,同比上升2.5个百分点;25个月保单继续率85.8%,同比上升6.8个百分点。首年保费和长期保单的继续率的双增长,体现出了强大的增长性和韧性。

银行板块也体现出了良好的抗风险能力。平安银行发布的全年业绩显示,2023年利润实现了正增长2.1%,不良贷款只有1.06%,拨备覆盖率278%。

此外,中国平安还有证券和其它全牌照的金融业务。在医疗健康方面,除了保险服务,还建立了线上店到医院、诊所和到家的“三到”服务体系。截至2023年12月31日,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖,合作健康管理机构数超10万家,合作药店数达23万家。

近几年,中国平安还一直加强对科技和AI的研发投入。截至2023年12月31日,拥有超2万名科技开发人员、超3000名科学家的一流科技人才队伍;集团专利申请数累计达51533项,在金融科技和医疗健康领域的专利申请数排名均为全球第一位。2023年,平安实现智能引导客户自助续保3,003亿元,同比增长13%;AI坐席服务量约22.2亿次;智能化理赔拦截减损108.2亿元,同比增长16.0%。平安通过陆金所控股、金融壹账通、平安健康、汽车之家等成员公司经营科技业务,为生态圈用户提供多样化的产品和服务,协同效益显著。

从财报中可以看出,中国平安“综合金融+医疗养老”的战略越发清晰。有些分析师把平安的战略比喻为美国的“富国银行+联合健康”的模式。中国平安联席首席执行官兼副总经理郭晓涛认为,这个比喻还是挺形象的。

不过,与富国银行和联合健康$联合健康(UNH)$ 在二级市场的待遇相比,中国平安的价值被严重低估。按照现在的市价,富国银行的PB1.2,PE12;联合健康的PB5.1,PE20.6。相比之下,中国平安不论是PB,还是PE,仅为他们的一半左右。

面对市场的低估,中国平安集团总经理兼联席首席执行官谢永林在业绩发布会上说,“我们相信是金子总会发光的,价格总归要回归到价值一致的位置,所以我们很有信心。”

Brand Finance发布的《2022全球保险品牌价值100强排行榜》显示,2022年,中国一共有12家公司上榜。根据全球排名和品牌价值划分,中国平安的品牌价值最大,超过400亿美元,其次是中国人寿、太平洋保险、友邦保险。从原保险保费收入来看,目前我国保险行业市场集中度较高,2018-2022年,CR5始终保持在54%以上,格局比较稳定。从行业现有竞争者来看,当前中国保险行业市场集中度较高,行业竞争压力不大。综合来看,中国平安竞争力最强,其次是中国人保和中国人寿。

而且,中国保险业仍处在一个增长通道上。根据国家金融监督管理总局最新数据,2023年,保险业实现原保险保费收入5.12万亿元,按可比口径同比增长9.13%;保险业原保险赔付支出1.89万亿元,同比增长21.94%。

目前我国人均保费只有全球平均的七成,还有很大提升空间。根据“十四五”规划纲要,到2035年,我国人均国内生产总值达到中等发达国家水平,将比2020年翻一番,目前正处在保险增长弹性最大的区间。

而中国平安的“三数”——客户数、客均合同、客均利润的增长,也证明了行业的增长性。2023年,中国平安个人客户数正增长2.2%,达到2.32亿人。有近64%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.37个、客均 AUM达5.59万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍和3.5倍。享有医疗养老生态圈服务权益的客户对平安寿险新业务价值贡献占比超73%。

值得一提的是,中国平安的新业务价值(NBV)实现正增长36.2%,也是连续4个季度实现双位数增长。而新业务价值代表着保险企业新增的利润,也决定了内含价值的成长性。保险公司很复杂,内含价值是市场给保险公司进行估值分析的一个主要的指标,目前平安内含价值已经达到了1.39万亿。

此外,保险业的上市公司一直都很重视通过回购、派息的方式回馈股东。以平安为例,已经连续12年提高股息,过去11年累计分红总额有2800亿。因此,不论从行业成长性,还是股东回报上看,保险行业依然是价值投资的最佳选择之一。而平安作为保险行业的龙头企业,也有着客观的成长空间。

02、打开估值空间的关键,讲好“富国银行+联合健康”的升级故事

过去几年,平安一直坚定推动高质量转型,特别是平安寿险,一直在顶着压力优化队伍结构。

财报显示,2023年,平安新增人力中“优+”占比同比提升25.2个百分点,代理人人均新业务价值达到了7524元/月,同比增长 89.5%,代理人渠道实现新业务价值321.69亿元,同比增长40.3%。这些数据,也显示出了高质量转型的初步成功。

中国平安集团联席首席执行官兼副总经理郭晓涛表示,未来3年,平安对于代理人渠道发展的策略是有三个重要的关键词:稳规模,增绩优,提产能,更加有效和多样化的去经营存量客户。

平安对客户的服务,既有综合金融产品,也有医疗健康养老服务,这也是其被一些分析师看作是“富国银行+联合健康”升级版的一个重要原因。

2009年初,受金融危机的影响,恐慌情绪持续蔓延,股票市场进一步走低,富国银行的股价也跌到了9美元。当时的伯克希尔·哈撒韦股东大会上,有人提问巴菲特,如果把你所有的钱只买1只股票,你会买什么?巴菲特回答,那就是9美元的富国银行了。尽管富国银行的股票在2009年3月跌到了只有5美元,但是,随后就进入了持续上涨的阶段,目前股价57美元,市值2039亿美元。

交叉销售,是富国银行独特的商业模式。富国银行曾在年报中强调,交叉销售是其商业模式的基石,是其收入和利润不断增长的基础。因此,富国银行强调一切以客户利益为重的销售理念,通过尽量多地向客户推销金融产品,来满足客户多元化的财务需求和实现自身收入的增长。而这一点,和平安的综合金融的模式一致。

郭晓涛也在业绩会上表示,要经过持续不断的服务,通过客户继续率不断提升,通过客户加保率的不断提升,给用户提供更多综合金融产品,更多医疗健康养老服务,让客户的价值不断的提升。

联合健康,是全美最大的健康险公司,也是全球最大的保险公司。2023年,联合健康营收以及净利润均实现两位数增长,全年营收达3716亿美元,约合2.5万亿元,同比增长15%;全年净利润224亿美元。以同期营收计算,约等于2个中国人寿,3.5个中国人保,8.4个新华保险。

估值上,其5.11的PB,远高于国内险企。相比传统寿险公司ROE的上下波动,长期以来联合健康的ROE 水平基本维持在15%-25%,市场的可预测性较强。换言之,市场认为,联合健康的盈利空间更大、盈利确定性更高。

同位保险行业,为什么会出现这样的差距呢?

联合健康不是一家单纯的保险公司,而是通过“保险+服务”的模式,串起了保险、医疗、医药、医疗科技等环节,跑通了从预防、慢病管理、治疗、支付、愈后全流程,形成了自己的服务壁垒与控费闭环。

而这也是平安的健康医疗养老服务正在推动的事情。早在2014年,平安就孵化成立平安健康,打造了全国最大的线上医疗入口,并逐渐融合医、药、险,通过构建自己的医疗生态圈,不断完善管理式医疗的闭环。与传统寿险公司相比,健康医疗养老服务,也将成为平安寿险以外的新增长引擎。

“综合金融+医疗健康养老服务整合在一起,为我们未来的业绩发展将会建立良好的基础,这也是为什么我们认为在未来3年,公司业绩会持续稳健健康发展的信心。”郭晓涛在业绩会上说。

财报显示,平安的“综合金融+医疗养老”战略正在协同推进。2023年,持有平安集团内4个及以上合同的客户占比为25.3%、留存率达97.7%,个人客户的客均合同数2.95个。平安寿险享有NBEV增长里面有70%以上的客群,享有医疗健康养老服务权益。这也说明医疗健康养老服务领域在中国有着巨大增长潜力,符合客户最根本需求。

正如郭晓涛所说,做投资,最重要的是往前看。往前看,平安拥有清晰的以科技为驱动、“综合金融+医疗健康”双轮并行的战略,而且主营业务寿险及健康保持稳健增长,平安优秀的执行力也是行业认可的。在这样的基本盘上,随着战略的协同推进,各个板块的价值将源源不断地进行释放,从而进一步打开平安的估值空间。

03、战略定力穿越周期,投资收益领先行业

过去两年的市场震荡,让越来越多的投资者认识到,关注一家公司时,除了要看它的成长性,也要看它防控风险、保持稳健的管理能力。

对于中国平安所在的金融保险业而言,一个潜在的风险,就是如何管控手中庞大的现金流。每家保险公司都手握庞大的现金流,为此,都会成立自己的组合。但是,投资组合,有时候能带来高额收益,有时候却会成为亏损的主要原因。

在市场持续动荡,利率持续下行的今天,对于任何一家保险公司而言,资产配置的压力都越来越大。未来要想保持稳定的收益率,并不是一件容易的事情。

中国人寿最新发布的2023年全年业绩,就走出了一个忽上忽下的投资曲线。财报显示,受累于投资组合,二季度亏损超17亿,三季度下滑99.1%,四季度逆袭上涨364%,全年下来,中国人寿归母净利润同比下跌34.2%。

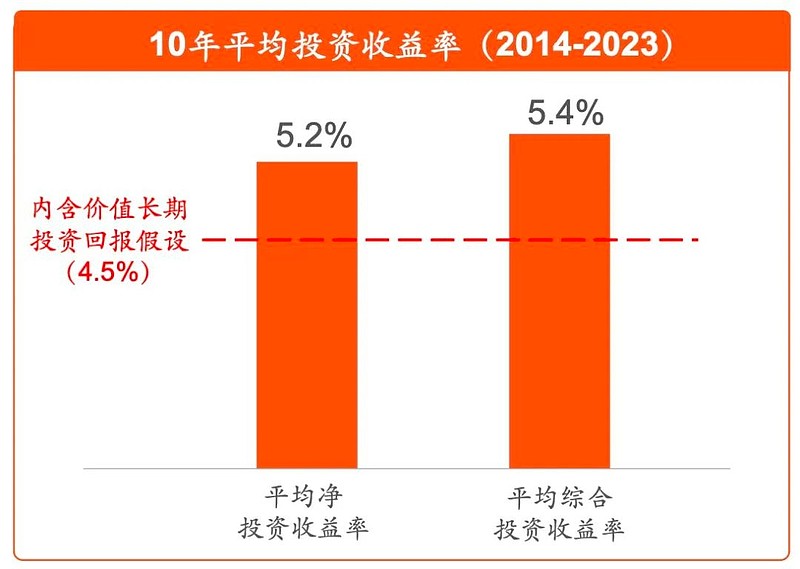

对比之下,2023年,中国平安保险资金投资组合规模超4.72万亿元,较年初增长9.0%。得益于均衡的资产配置战略,综合投资收益率3.6%,同比上升0.9个百分点;净投资收益率4.2%。

“我们做投资的常说管理风险,最根本的方法是分散风险,所以我们的均衡配置来分散风险,历史上到今天为止带给我们稳定的收益。”中国平安集团总经理助理兼首席投资官邓斌说,平安的投资均衡的配置在了股和债上面,在股票里面又均衡的配置在了成长股和价值股之间。

这种分散的投资组合,也让平安的股票收益在2023年、2022年都实现了双位数的超过沪深300全收益指数。

邓斌形容平安投资的风格是,战略定力穿越周期,战术机动未雨绸缪,配置均衡分散风险。“任何一个经济体在长时间的历史中,都不会逃脱一个基本规律,叫做周期。我们见到过高利率的时代,现在利率在下行,未来利率还会向上升,全球都是在重复着不断的走这样一条路。”邓斌认为,只要做好长期的配置,有纪律的战术去应对市场的变化,同时做好风险管理,分散风险,就能立于潮头。

可以说,平安投资的经验,本身就是一部价值投资学,值得追求价值投资的人们借鉴。