中国电影行业市场从2014年蓬勃发展,期间涌现出了许多高票房的电影,如《战狼2》、《哪吒之魔童降世》《红海行动》、《八佰》、《流浪地球》、《唐人街探案2》、《美人鱼》、《我不是药神》等,囊括了爱国战争、科幻、喜剧、社会生活、动漫类题材。

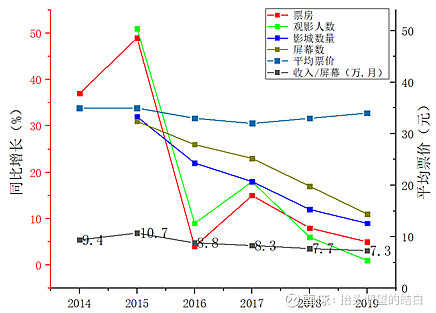

中国票房(不含服务费)从2014年的294亿增长到2019年的595亿,年增长率为15%;观影人数从2014年的8.34亿增长到2019年的17.28亿,年增长率为15.7%;屏幕的年增长率为21.3%。

从上述数据可以看出,票房的增长基本靠观影人数的增长带动,归属影院的票均价涨幅不是很大。我们实际付出的票价包含电商服务费和分账票房,实际票价的上涨部分基本归属于猫眼、淘票票的电商服务费,大概是实际票价的6-8个点,对于一般30-40元一张的电影票,实际涨幅也不是很大。然而屏幕的增长幅度远大于观影人数的增长率,说明观影人数的增长靠的是各地区屏幕的扩张带动,且屏幕的利用效率不高,存在很大程度的浪费,基本大部分时间存在坐不满的现象。但是,票房、观影人数还会这样继续增长下去吗?屏幕单方面的增长就确保能一直带动观影人数的增长吗?

如图1,2015年是票房、观影人数和单屏收入增长幅度的分水岭,2016年增长率出现断崖式的下跌,随后在2017年反弹了一波,以后基本是逐年下滑。若以2017年开始计算,票房(不含服务费)年增长率仅为6.5%;观影人数年增长率仅为3.2%;而屏幕的年增长率为13.8%,比观影人数增加了10个百分点。说明电影行业的市场趋于饱和,而大部分屏幕处于闲置或者入座率太低的状况,屏幕月均收入呈负增长。

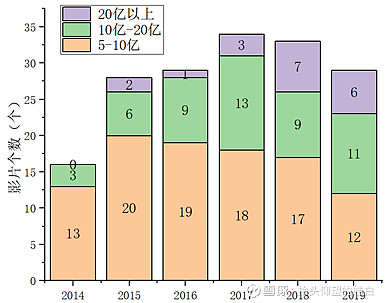

由于互联网的高速发展,购票平台的介入,影片的互联网营销,2015年开始出现高票房影片。2016年虽然总体票房增加幅度不大,但是《美人鱼》票房的成功为以后高票房影片的发展开拓了全新的营销方向。如图2,17年-19年高票房影片数量逐年增加。但是从影片票房的分布来看,高票房影片的增加并没有带动整个市场的增量,反而是牺牲了低票房影片的增长换来的。因此,好的影片能吸附掉普通影片的流量,从而造成影片票房的两级分化。

从客户群体来说,电影并不是大部分人的强需求。客户的来源主要有:追星族需求;朋友间聚会、情侣间约会需求;家庭间陪伴需求;受营销吸引、好碑带动的需求。对电影院没需求的客户,营销及口碑的带动也极为有限。因此,客户的来源注定电影行业票房的不稳定性,不均衡性。其次,电影行业还是个强周期的行业,需要与假期联动,因此无法避免假期间影片扎堆,大佬打架,小弟围观的局面。

综上分析,影片票价上涨空间有限;人们观影的刚性需求偏弱,受情感影响比较大;观影客户不稳定,重复观影次数低;票房受节庆假期影响大,假期影片扎堆严重,竞争激烈;叠加这几年爆款影片增加,而观影人数增长趋势平缓。因此忽略外界环境的影响,个人认为未来几年内电影行业基本触及到了天花板。对于个体院线来说,在这样的行业背景,如何提高市场占有率,抢占更多的蛋糕;如何吸引客户,提高客户的观影次数;如何提高管理效率和运营效率,降低重复低效费用;如何利用观影流量,创造更多的副业收入,将很大程度上决定企业今后的发展。一句话:精耕细作,开源节流。