这篇文章酝酿了好久,在酝酿文章期间食品饮料居然提前启动了!之前一期介绍过白酒行业的投资逻辑【白酒回撤这么大,还能投资吗】,白酒行业是自下而上选股的,除了腐败问题,几乎没有太大的政策能够对这个最强商业模式的赛道进行较大冲击。

不过在“共同富裕”政策的驱动下,消费税的一则消息确实产生了对白酒行业的政策性利空,但我还是认为消费税对有定价能力的白酒龙头企业影响很小,白酒行业已经走了好几年的牛市,行业估值在去年到达了历史的顶峰,这轮16-20年白酒牛市主要是因为宏观向上周期和各类资本账户的流入,尤其是偏好稳定增长的外资。

长期来看,白酒的商业模式,定价权,品牌力都是非常优质的稀缺标的,但大部分白酒企业的价值已经充分被发掘,以招商中证白酒指数为代表,躺赢投资一批白酒股的模式在未来很难有较大的投资回报,未来的消费赛道会更考验投资者精选投资标的的能力,挖掘出更多的黑马,赚取市场alpha,在中短期内,聚焦成长属性为代表的二三线地方小酒,地方性酒企布局高端产品全国化路线会有一些投资机会,比如某st白酒股,也是出现了一年十倍的神话。

消费领域一直是我喜欢的赛道,如果将消费划分成可选消费或必选消费,那么我认为明年更大的机会在必选消费上。

什么是可选消费,图中为上证180可选消费指数成分股。

必选消费是生活必需品,尤其是食品饮料,刚需代表为调味品酱油、醋、医疗消费。必选消费的业绩增长和经济周期波动的关系并没有那么强。比如酱油这种调料品,经济上行期老百姓要用,经济下行期老百姓也要用,而且因为价格不是很高,所以老百姓对酱油的消费不会过于敏感,由于用户粘性,该用还得用,哪怕涨点价。

比如某榨菜涨价把包装80g变成70g,这种间接涨价不会对销量有较大影响,但对企业的营业收入会有比较明显提升。

必选消费今年的回调力度确实不小,但是调味品赛道具有较强的用户粘性,更广阔的市场空间,本节使用调味品行业逻辑以小放大来理解整个必选消费的投资逻辑。

首先为什么今年的调味品赛道为什么表现不好?

需求不振,成本压力,库存走高,社区团购竞争是调味品行业本轮调整的主要原因。

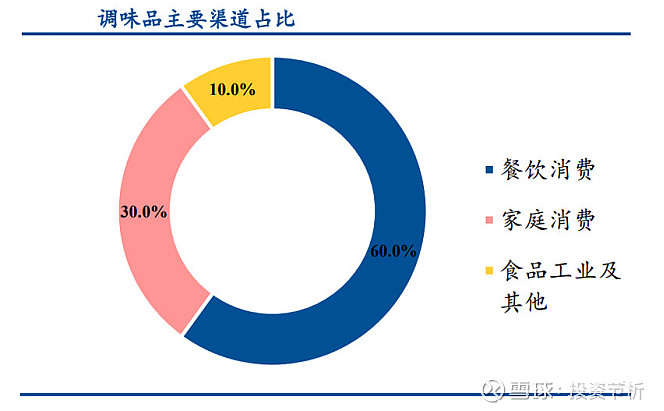

第一,需求不振。调味品行业的消费者分为餐饮消费、家庭消费、食品加工,其中餐饮消费为调味品行业的主要渠道,餐饮消费占调味品渠道的6成,餐饮消费的用量通常是家庭消费的1.7倍,而且随着外卖兴起、家庭消费的未来趋势会随着家庭结构的变化降低,因此餐饮端消费是研究行业需求的关键指标,但由于疫情的反复导致餐饮消费疲软。

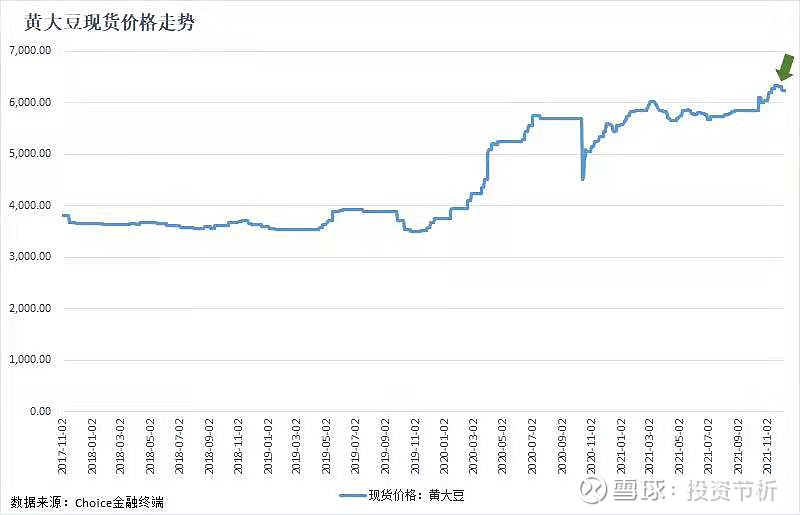

第二,大豆等原材料走高导致行业成本提升。调味品行业的行业产业链链条比较短,上游主要是原材料大豆、白砂糖、盐、味精和包装材料等,大豆占原材料比重较高。财报中调味品企业营收都是增长的,但是利润却都是下滑,原因在于成本端的大幅上涨。

截至2021 年12月8日,国内大豆现货价已持续增长至6240元/吨,较20年年初上涨65.9%,21年1-11月的增幅达13.1%。

第三、库存走高,经销商压货。2020年疫情背景下,调味品公司营收目标没做改变,而终端消费需求不足,疫情明显的影响了餐饮消费,导致经销商大量囤货,在今年春节前达到了顶峰,全行业的库存在历史高位,同时竞争格局出现全面恶化,春节之后渠道开始去库存,用降价促销抢夺市场。 而每当行业出现危机时,中小企业会加速出清,龙头企业由于自身的资金优势,成本优势,商品定价优势会蚕食竞争对手,反而提升企业市占率,这个情况在食品饮料这类行业集中度较为分散的行业更为明显。

第四、社区团购冲击传统经销商模式,其他品牌通过社区团购打进这个市场。社区团购快速崛起,各大平台通过低价产品引流,对商超渠道的客流造成较大冲击。社区团购以“预售+自提”为主要模式,这种商业模式可以做到人员零接触,疫情下居民沟通消费品还是自提,减少了配送成本。

2021 年食品饮料尤其是调味品行业经历需求回落、成本大涨、估值消化三重困境,板块整体表现在市场排名靠后。展望明年,尽管需求回升节奏仍有不确定性,包括疫情反复。能否解决需求不振,成本压力,库存走高,社区团购竞争是行业困境反转的关键。

我认为明年消费赛道投资机会将多于今年,理由逻辑如下。

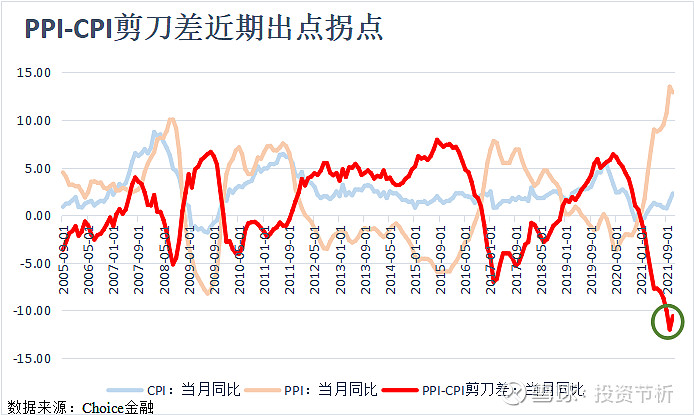

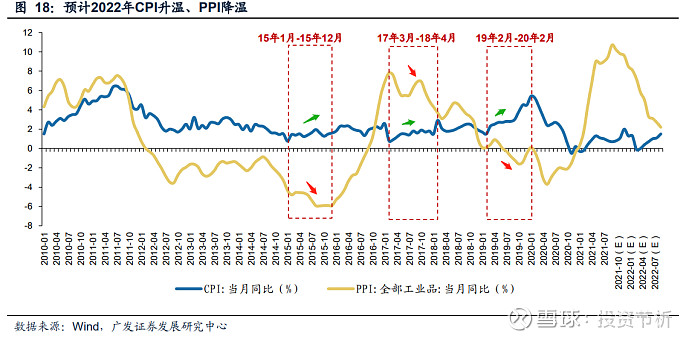

第一、复盘历史宏观周期。经济不景气时期调味品行业表现往往不差,消费赛道向来有较好的抗周期能力。在PPI-CPI剪刀差较为明显,未来上游制造业成本将会向下游终端消费传输,PPI与CPI的极值较为明显,11月份cpi同比增速为2.3%,较上一期较为上涨,同期ppi同比增速为12.90%,较前期明显下滑,呈现拐点态势。

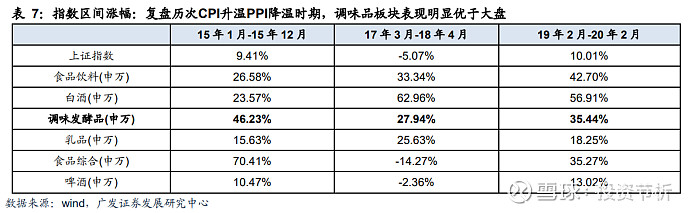

在历史上复盘CPI上升,PPI下降周期,调味品板块通常跑赢大盘指数。15年1月-15年12月,调味品板块涨幅为46.23%,17年3月-18年4月调味品板块涨幅为27.94%,19年2月-20年2月调味品板块涨幅为35.44%。

第二、需求改善周期,餐饮端整体走势有望改善。社会消费品零售总额-餐饮收入,2021 年 1-8 月社会餐饮收入约 28919 亿元,同比增加 34.4%,而 8 月单月社会餐饮收入约 3456 亿元,同比下滑 4.5%。8月正好是处于疫情期,南京疫情就在当时,而在短时间内疫情就得到了全面的处理,因此悲观时刻已过,餐饮消费呈现弱复苏阶段。家庭端居民消费更加谨慎,并不悲观,工业加工端在三类场景中最为乐观。疫情之下行业竞争格局扰动,龙头企业市占率提升,商品提价有望将渠道库存向下游转移,缓解渠道库存压力。

第三、原材料成本周期,成本端改善。调味品龙头企业涨价带动行业整体价格上移转移成本压力,重新梳理价格体系,行业盈利能力改善,具有定价权能力的龙头企业,涨价会带来了营收的提高。黄豆价格达历史高,调味品板块原材料成本压力最大的时候,之后有望环比持续改善。

第四、库存周期。由于需求疲弱,调味品经销商的库存普遍偏高,2020Q2-3经历去库存,毛销差降低,2020Q4将恢复正常。每当行业出现危机时,中小企业会加速出清,龙头企业由于自身的资金优势,成本优势,商品定价优势会蚕食竞争对手,反而提升企业市占率,这个情况在食品饮料这类行业集中度较为分散的行业更为明显。

第五、社区团购是互联网公司资本推动下的产物,在各种监管政策之下,市场将加速洗牌,补贴政策被限制,同时调味品公司已经开始拥抱社区团购,开始布局,低价恶意竞争有望好转,价格体系逐渐良性健康,社区团购的负面影响将边际减弱。

需求复苏会是消费行业反转的关键,其中最不确定因素是疫情,但是我认为百姓对防控意识的提高,政府对疫情的防控和处理也积累了非常多的经验,所以疫情即使反弹也会在短时间内控制,依然可以保证经济健康复苏。

本篇仅仅梳理调味品赛道的投资逻辑,消费作为一个牛股频出的赛道,调味品只是消费的一个子赛道,消费赛道可挖掘的投资机会非常多,在经济下行周期下,消费抗周期属性必定会引起市场关注,餐饮需求逐渐复苏行业周期性拐点来临,感兴趣的朋友可以点个关注支持一下。