近三年主要会计数据

2017年营收增长了12.6%,净利润基本没变,净利率有一定的下滑,公司解释是说由于汇率的影响,如果不看汇率,实际利润增长17.52%,和营收增长是比较匹配的。

从主营业务的地区分布来看,确实有1/3销售在国外,那么汇率的变动确实影响比较大,这个不能做一些对冲吗?

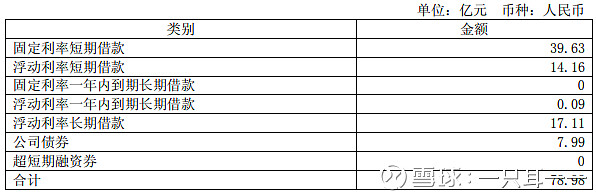

公司很贴心的把有息负债都统计了一下,七七八八一共借了78.98亿的有息负债,待会儿看看为什么借那么多钱。

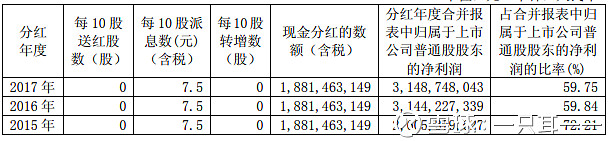

分红还是很赞的,说明公司盈利能力也不错。

资产负债表:

货币资金67.3亿,基本都是银行存款。

应收票据9亿,基本都是银行承兑汇票。

应收款37.2亿,不少了,这个居然没有坏账计提,但是看情况都是一年期以内的,也还好。

固定资产比较多,111.5亿了,无形资产11亿,长期待摊费用4.4亿。

前面已经列出了有息负债,负债表那边就不多说了。现在问题来了,有息负债接近79亿,按一年4%的利息来算需要3.16亿每年,基本要占一成的利润。而且货币资金加票据刚刚差不多够还,这个看起来有点激进啊,个人还是觉得有息负债太多了。

而且有息负债这么多,分红却还是很慷慨,这个说明公司根本不在乎这些有息负债吗?

以前就一直听到福耀玻璃,可能期望太高了,看了全景表,其实也不是我想象的那么牛,年化增长估计在15%左右。

券商研报:

长城证券:预计公司2018-2020 年归母净利润依次为37.60、41.87、47.01 亿元,增速依次为19.4%、11.4%、12.3%,年化为14.3%。

华泰证券:我们预测公司18-19年归母净利为38/43.11亿元(上调+5%/3.9%),20年归母净利为50.09亿元,对应EPS为1.51/1.72/2元,2017年EPS为1.26元,增速为19.8%/13.9%/16.3%,增速为16.6%。

中泰证券:我们测算,公司18/19/2020年的营收为212.4亿, 237.4亿, 255.0亿元;净利润为38.4亿,45.1亿,48.7亿元,对应净利润增长率为21.8%,17.6%,8.1%,年化为15.7%。

国信证券:福耀作为中国具备全球竞争力的零部件企业,业绩强支撑,考虑汇兑持续利好,我们根据汇兑调整盈利预测(18/19/20 年假设汇兑收益分别1/0/0 亿元),将18/19/20年EPS 从1.46/1.69/1.91 元上调至1.59/1.84/2.13 元(18 年利润上调9%),同比增长26%/16%/16%,年化为19.2%。

招商证券:预计18-20 年EPS 分别为1.51/1.79/2.03 元,增速为19.8%/18.5%/13.4%,年化为17.2%。

按照华泰证券的预测,给予20倍PE,三年翻倍的买入点为15.9倍,当前PE为16.28倍。