先看下主要会计数据。

2017年增长还是不错的,营收增长了17.6%,净利润增长了22.24%。

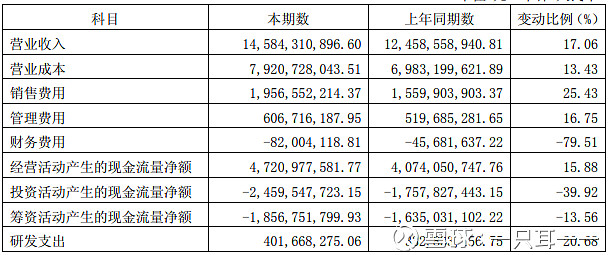

从利润表以及现金流量表主要数据来看,基本数字都是能匹配的。

从财报的17,18页,公司很贴心的列出了各个主要项目变化的情况以及说明,说明公司没什么藏着掖着的事。

值得注意的是它的应收款,几乎是0,而且多出来的也是因为收购了镇江丹和醋业所致,海天的销售政策都是先款后货,这个比较霸气。

从摘要也可以看出货币资金56亿,其他流动资产,主要是理财产品,也有51亿,现金储备还是比较足的。

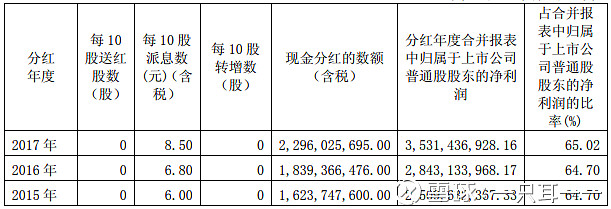

看下分红情况,占到了利润的60%以上,这个也是非常非常厚道了。

看看资产负债表:

货币资金56.1亿,其中55.7亿都是银行存款。

其他流动资产51亿,其中50.8亿都是银行理财产品。

负债里面没有有息负债。最大的是预收款项有26亿多,感觉这种销售方式有点赶上茅台了。

这个资产负债表很干净。

扣非净利润33.8亿,经营活动现金净额47.2亿,说明赚到的都是现金,不过这个也毋庸置疑了,这个销售政策相当的强势。

就看这份财报,海天味业真是个好公司啊,好公司当然也不便宜,估值被推的好高。

看看全景表:

利润增长相当稳健,要是PE不变的话,真是三年翻倍十年十倍的代表啊。

看看券商的研报:

中金公司:我们维持公司2018/2019 年每股盈利1.57/1.86 元预测不变,2017年EPS为1.31元,增速为19.8%/18.5%,年化19.1%。

国海证券:预计2018-2020年EPS分别为1.58元、1.87元、2.16元,增速为20.6%/18.4%/15.5%。年化为18.1%。

东北证券:公司将持续受益于消费升级、行业集中、品类扩张,18/19/20保持收入16%/1 5%/14%的增长,利润增速20%/17%/17%,年化为18%。

申万宏源:我们维持2018-20 年公司EPS 预测为1.61、1.97、2.35 元,分别同比增长约23%、22%、20%,年化为21.7%。

东兴证券:预计公司2018-2020年归属上市公司的净利润分别为:40.52亿元、48.95亿元和59.32亿元,对应EPS分别为1.5元、1.81元和2.2元,增速为14.5%/20.7%/21.5%,年化为18.9%。

券商的看法是比较一致的,基本都是年化增速在18%,19%的样子。

本来想说给海天味业25倍的估值,但是它的历史最低估值都是29倍,真是好难估。暂且给予40倍估值,那基本买入点是33倍。

海天味业的估值还是得继续考虑。

仅为自己分析记录作用,不构成任何投资建议。