看了 $诚意药业(SH603811)$ 2020年的年报,主要有以下几点简单的思考:

1、主营业务除了关节类药物和维生素类药物增长趋势较好,其他业务(合计占比38%)趋于稳定甚至萎缩。

氨糖集采中标,医院终端3年内的增长确定性较强,OTC渠道不占优势,龙头汤臣倍健关节护理品牌“健力多”实现收入13.13亿元,同比增长10.37%。

维生素k1注射液在集采中量价齐升,中标价格区间由0.59-36元/支增长至19.0--39.5元/支,医疗机构的合计实际采购量由563万支增长至705万支。貌似维生素k1注射液一直以来都是短缺药品,有没有大神解释下短缺的原因以及该短缺是否具有持续性?

托拉塞米销售额下降约13%,与海辰药业年报中的“受疫情及临床使用限制、地区带量采购等因素的影响,注射用托拉塞米销售额3亿元,同比下降16.73%,销量2278.08万支(折合成10mg),同比下降16.31%”基本一致。2017年臣功制药停产所富余的份额已瓜分完毕,预计未来基本与行业增速保持一致。

2、净利润中含有投资收益2224万元,本来根据康乐药业新三板的数据比较担忧其持续性,但一季报显示投资收益为1561万元,可能康乐药业的经营情况的确不错,但在计算市盈率时仍应考虑该部分。

3、管理费用从5327万元大幅增长48%至7897万元,公司称“主要系健康产业园转固后,相应折旧增加所致”。但健康产业园2019年在建工程转固9558万元,2020年1615万元,不知该理由是否合理?还是将一部分制造费用计入了管理费用?

4、短期借款增加0.3亿元,长期借款增加0.8亿元,货币资金减少0.7亿元,主要用于购建固定资产1.44亿元和投资1.58亿元。若发行可转债出现问题或者暂缓,存在一定资金压力。

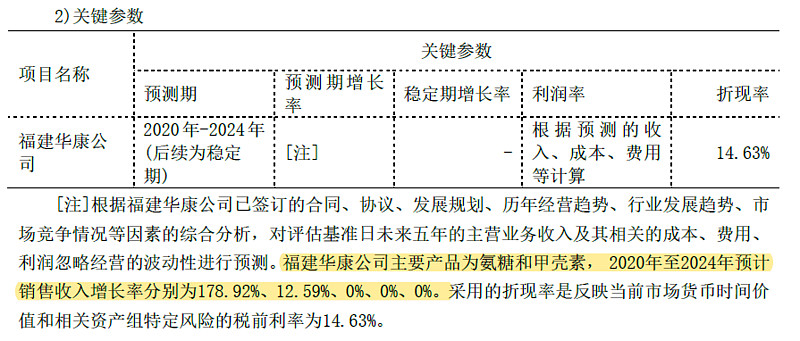

5、2018年增资福建华康产生的商誉减值492万元。照理说氨糖为公司的未来主要的增长点,且福建华康一直在进行甲壳素生产线的投资,为何福建华康未来增长率这么低。

2020年年报:

2019年年报: