本文来源:时代商学院 作者:陆烁宜

来源|时代商学院

作者|陆烁宜

编辑|李乾韬

4月17日,欧圣电气(301187.SZ)股价开盘立刻大跳水近6%,但随后出现反弹,截至收盘上涨7.01%,报收21.83元/股。

盘前,欧圣电气连发41条公告,除了披露2023年年报外,还宣布拟每10股派8.3元的权益分派预案,以及收到价值约1.45亿元人民币的采购承诺函等一系列信息。

2022年4月22日,欧圣电气在中泰证券(600918.SH)的保荐下,成功登陆创业板,首发拟募资2.61亿元,实际募资净额为8.93亿元,超募6.32亿元,约为计划募资额的2.4倍。

欧圣电气之所以能超募6.32亿元,跟上市前业绩大爆发不无关系。

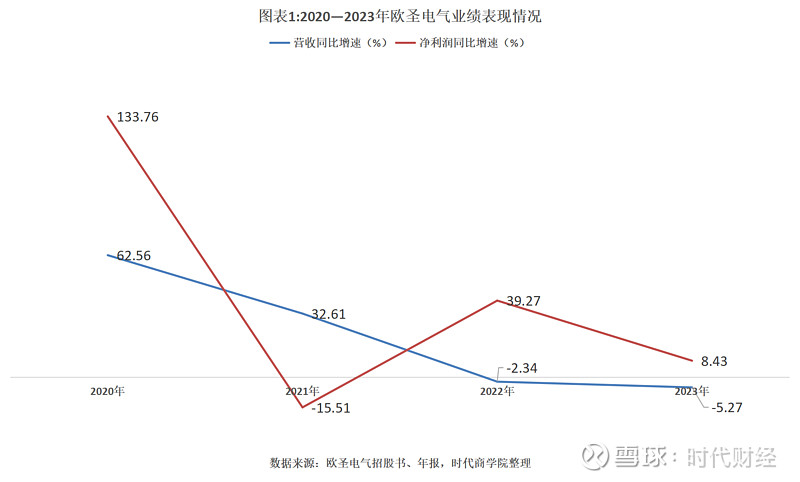

招股书显示,2021年,欧圣电气的营收从2019年的6.10亿元攀升至13.15亿元,两年累计增长115.57%;同期,净利润从5863.01万元攀升至1.16亿元,两年累计增长97.51%。

然而,上市首年,即2022年,欧圣电气的营收立刻“变脸”,从2021年的13.15亿元降至12.84亿元,同比下降2.34%。而2023年年报显示,欧圣电气的营收和净利润分别为12.16亿元、1.75亿元,同比增速分别为-5.27%、8.43%,即上市后营收连续2年下滑,且降幅有所扩大;而跟2022年净利润同比增速(39.27%)相比,2023年净利润增速也大幅放缓。

对于营收下滑的原因,欧圣电气并未在年报中做出过多解释,仅表示2023年,国际形势依然复杂多变,全球通胀水平持续处于高位,各国加息不断,国内经济处于平稳状态。对于归母净利润逆势增长8.43%,欧圣电气称,主要原因是本年度销售毛利率水平提高。

2023年,欧圣电气的毛利率为35.78%,跟2022年(29.84%)相比上升了5.94个百分点。年报显示,按销售模式分,欧圣电气的主营业务分为ODM、品牌授权、OEM、OBM。其中,品牌授权模式产品定价和毛利率均高于ODM模式。2023年,品牌授权模式的业务收入占营收比重虽然从上年的48.38%降至42.86%,但其毛利率达到43.37%,同比提升9.41个百分点,远高于ODM模式(29.76%)的毛利率。

时代商学院发现,营收持续下滑之际,欧圣电气大股东在限售期满后立刻减持套现。

2023年4月24日,欧圣电气发布公告称,同年4月27日起,股东孙莉所持股份全部解禁。截至2022年底,孙莉持有222.22万股股票,是欧圣电气第五大股东。在股票解禁后,2023年中报显示,孙莉已经抛售110.62万股股票,持股数量接近“腰斩”。

除了公布年报外,4月17日,欧圣电气发布公告称,翁晓龙因个人原因辞去第三届监事会主席和非职工代表监事职务。时代商学院发现,上市不到两年,欧圣电气人事变动颇为频繁。

2022年6月28日,欧圣电气董事、财务总监、董事会秘书柏伟因个人原因辞去上述职务;2022年9月20日,欧圣电气聘任钱勇为董事会秘书;2023年6月22日,钱勇因工作变动原因不再担任董事会秘书,但继续担任财务部负责人职务,董事会秘书一职由罗刚接任。

需注意的是,上市仅半年,欧圣电气还更换了审计机构。

2022年10月27日公告显示,欧圣电气与为其IPO项目提供审计服务的审计机构立信中联会计师事务所(特殊普通合伙)合同到期,因此将审计机构更换为中兴华会计师事务所(特殊普通合伙)。

(全文1189字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。