本文来源:时代财经 作者:余思毅

曾经价格低廉的天然气,近期一跃成为大宗商品“涨价王”。

受益于此,中石油交出了一份近7年来最好的半年度业绩。8月26日,中国石油(601857)发布2021年半年报显示,公司实现营业收入11965.81亿元,比上年同期增长28.8%;归属于母公司股东净利润530.37亿元,同比增长276.87%。其中,国内销售天然气963亿立方米,同比增长17.6%,天然气销售业务实现经营利润368.9亿元。

事实上,今年上半年,以天然气为主业的上市公司取得不错的成绩。

8月25日,主要从事为城市管道天燃气与压缩天然气销售及提供燃气设施、设备安装服务的新疆火炬(603080)发布半年报,上半年公司主营收入4.43亿元,同比上升40.76%;归母净利润5932.93万元,同比上升103.11%;扣非净利润5911.83万元,同比上升103.22%。

当日,主营业务在天然气、塑胶管道等产业领域的胜利股份(000407)发布2021年上半年度业绩报告,上半年营业收入约20.47亿元,同比增加7.15%;归属于上市公司股东的净利润盈利约1.77亿元,同比增加126.55%。

更早在8月23日晚间,新奥股份(600803)发布2021年半年报,年上半年公司实现营业收入518.36亿元,同比增长34.83%;净利润54.79亿元,同比增长66.03%;归母净利润20.78亿元,同比增长185.57%。

8月27日,受业绩利好刺激,中国石油(601857)微涨1.72%,报收4.73元。而天然气概念股则涨跌不一,胜利股份微涨0.43%,报收4.68元;新疆火炬下跌3.54%,报收16.34元;新奥股份上涨5.32%,报收20.19元;天然气指数微涨1.15%。

就在天然气公司捷报频传之时,天然气价格继续稳步抬升。

据国家统计局发布的2021年8月上旬全国流通领域重要生产资料市场价格监测显示,液化天然气(LNG)环比上涨10.2%,达每吨5402.5元,而去年我国LNG综合价格则在每吨2500元左右浮动。

展望未来,今年下半年乃至中长期天然气走势如何呢?

“虽然天然气燃烧时也产生轻微的温室气体排放,但从能源经济性、安全供应的稳定性等层面出发,天然气毕竟是从化石能源消费向可再生能源消费转型的‘必用品’,所以未来几年的价格预计也是逐步上涨的趋势,行业发展空间和潜力都是值得期待的。”8月27日,能源专家、北京特亿阳光新能源科技有限公司总裁祁海珅对时代财经指出。

图片来源:图虫创意

图片来源:图虫创意

根据国家发改委数据,2021年上半年,中国天然气表观消费量1860.2亿立方米,同比增长17%,其中工业用气及发电用气为主要增长动力。从供应端看,天然气供应在2021年上半年达到1885.8亿方,同比增加15.76%。受国家增储上产等政策驱动,国产天然气达1043亿方,同比增长10%。

在全国消费需求增长的强力拉动下,上述几家净利润增幅较大的上市公司中,新疆火炬、新奥股份、中石油、胜利股份今年上半年营业总收入分别同比上涨40.76%、34.83%、28.8%、7.1%,前三家都实现了较高的增长。

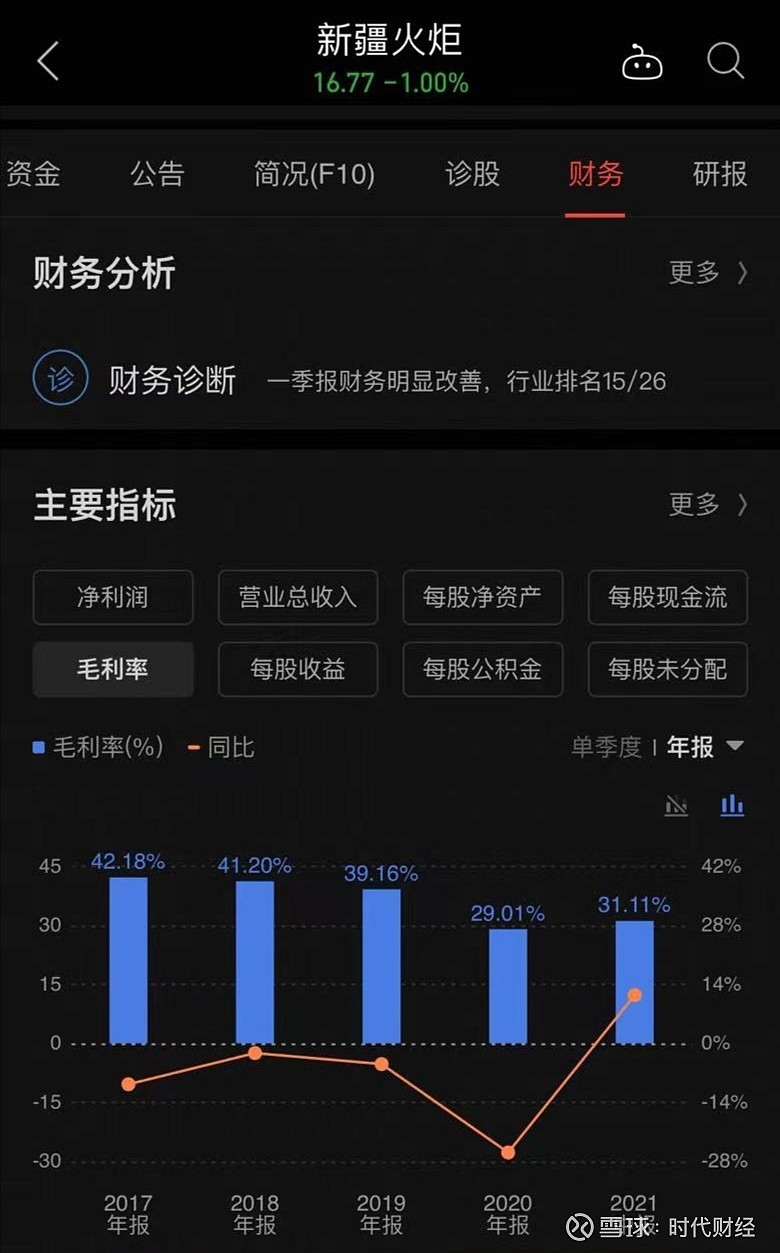

在这前三家公司中,时代财经发现新疆火炬的销售毛利率为31.11%,比中石油19.97%高出11.14个百分点,居于行业第二。

图片来源 同花顺APP

图片来源 同花顺APP

2020年,新疆火炬的毛利率为29.01%,今年上半半年实现了小幅提升。对于这一提升,时代财经致电新疆火炬董秘办,相关工作人员回复称,“公司上半年毛利率31.11%,较去年年底29.01%有所回升,主要是由于2020年受疫情影响,毛利率较高的商用、车用、工业燃气销量大幅下降,今年销量有所回升所致。”

但时代财经翻阅新疆火炬2012年到2018年的财报发现,公司毛利率基本维持在40%以上,分别是46.01%、47.73%、43.52%、48.32%、46.72%、42.18%、41.20%,近年来却出现了下降。

新疆火炬董秘办相关工作人员告诉时代财经,“公司天然气采购价及销售价均为政府定价,近年毛利率下降的主要原因是由于天然气采购价格及销售价格定价变动所致。 ”

图片来源:同花顺APP

图片来源:同花顺APP

时代财经还注意到,该司今年上半年其经营活动、投资活动、筹资活动产生的现金流量净额分别为-4374.53万元、-2652.24万元、1.79亿元,同比下降2288.51%、下降487.92%、增长4879.60%。

对于上述经营数据,董秘办工作人员援引半年报中“管理层讨论与分析”一栏内容回复称:“公司紧紧抓住相关政策带来的发展机遇,围绕公司发展战略及各项经营规划,聚焦主营业务,面向多元化发展,深化精细化管理,深入降本增效管理,公司经营业绩稳步增长,整体经营情况稳中向好。”

一位不愿具名、从事财务工作近15年的成本专家8月27日对时代财经分析,经营活动现金流量为-4374万元,指的是正常的经营活动的资金是净流出状态。而投资活动为-2652.24万元,意味着公司同时还有对外投资或购买资产支出了2652万元,需要靠外部借款来支持公司的资金需求。筹资活动产生的现金流量净额1.79亿元,表示贷款增加了1.79亿元。

这位财务专家进一步分析,该公司净资产收益率低于行业平均值,主要是其杠杆比较低、负债率较低,同时资产周转率也低于同行。“结合该司毛利率行业第二来看,经营比较稳健,抵御风险的能力较高。但不足的是,没有合理利用杠杆,实现股东利益最大化。”

“如此看来,新疆火炬今年上半年靓丽的业绩很大程度上是基于天然气行业较为景气的宏观环境。”这位专家总结道。

天然气消耗量有逐年增加的趋势今年上半年,不仅国内的天然气行业都处于高景气,全球的天然气价格也是一路走高。

据8月22日央视财经报道,过去一年,亚洲液化天然气暴涨600%;欧洲涨幅更为夸张,7月份的天然气价格较去年5月涨了超1000%。

祁海珅分析,全球的季节性极端天气导致需求猛增,库存紧张导致价格暴涨,天然气在全球气候变暖的大环境下,各国的需求量都在加大,“我国的天然气资源相对匮乏,进口依赖性比较明显,跟着涨价也就很自然了。”

事实上,国内近年来一直大力推动天然气的探明与基础建设,理顺天然气产业链条。

在国家层面,2021年3月《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》对外公布,纲要中提出“十四五”期间,我国将有序放开油气勘探开发市场准入,推动油气资源增储上产;2021年4月海关总署、税务总局等六部门联合印发《关于“十四五”期间能源资源勘探开发利用进口税收政策管理办法的通知》,明确了符合规定的进口天然气可申请办理天然气进口环节增值税返还。在地方层面,各地政府陆续出台“十四五”规划。

在国家顶层设计与引导下,随着天然气市场日益成熟,需求大增,价格也逐步走高。祁海珅指出,我国在“双碳”减排目标下,天然气消费需求逐渐增多,虽然国家有一定的调控管理能力,但需求旺盛带来的涨价趋势不可避免,季节性因素影响也会加大。

祁海珅进一步指出,近几年,国家也在大力推动燃气清洁能源的使用,包括煤改气和管道输送网的快速建设。

据悉,2021年上半年,中国继续大力推进天然气行业市场化改革。目前国家管网公司已完成接收三大油公司相关油气资产,正式实现并网运营、初步建立托运商机制、实现西气东输管线多用户托运、开放LNG接收站窗口期,基础设施公平开放水平不断提高。同时,在“双碳”目标引导下,推动清洁能源转型方面的政策密集出台。

在祁海珅看来,无论是民用燃气和工业用燃气的消耗量应该会有逐年增加的趋势。“至于这个趋势发展到什么程度或什么阶段,目前不好预测,起码‘天然气+氢气’的新型补充路线已经处于尝试和萌芽状态了。”

祁海珅分析,由于天燃气公司的产品多以本地消费为主,服务半径或本地区域服务相对比较固定,业绩增长也和当地服务区域的经济增长基本同步。如果国家或者某些区域的长距离管网输送建设提速,有稳定气源的燃气公司业务可能会强者恒强,没有稳定气源的燃气公司的业绩风险还是比较大的。