今天亏钱,花了几天,著此腐文,请君品茶。

现在网络中一直流行着商业互吹互赞的文字和模式我想我的粉丝群已经看腻了,很多关于基金的研报都还停留在自媒体阶段,根本无法突破看“技术面”的怪圈,而牛逼点的采用量化策略进行分析,但是对于普通投资者来说又看得云里雾里,而真正的量化投资之父——西蒙斯的技术也没有大众公开(这也是有原因的,当年海龟投资法公开之后也就已定程度失效了。)笔者已经不怎么写基金了,这次借由投稿活动才品评一二,笔者可以保证笔者此篇文章可以做到没有任何广告与拍马屁的文字,真正通过笔者的感性认识进行对富国中证红利指数增强基金的另类研究,而由于篇幅所限只能点到为止(文中的思想只存在于笔者当前对基金浅薄的认识,未来如有改进那么此思想也会过时。)

首先你要了解基金就跟炒股一样要查看基金招股说明书,具体可以查看富国中证红利指数增强型证券投资基金招募说明书(更新)(2018年第2号)网页链接关于它是什么样的基金,笔者不在此重复了,这个是投资基金的必备知识,如果这点都做不到,我们还是销户吧,下面笔者开始对一些具体事项进行粗略的基本面分析。

跟踪标的:

首先讲下富国中证红利指数增强基金跟踪的是90%×中证红利指数价格收益率+10%×一年期银行储蓄存款利率(税后) ,那么笔者可以诚实的告诉你们,跟踪标的的收益率不仅会低于中证红利指数的价格收益率的90%左右,还会远远低于中证红利指数全收益率和净收益率。所以看跟踪业绩是没有什么用的,这个就好比看跑赢指数与否,都不过时浮云罢了。

好了我们该如何正确评价呢?我们就计算一下中证红利指数的全收益吧。

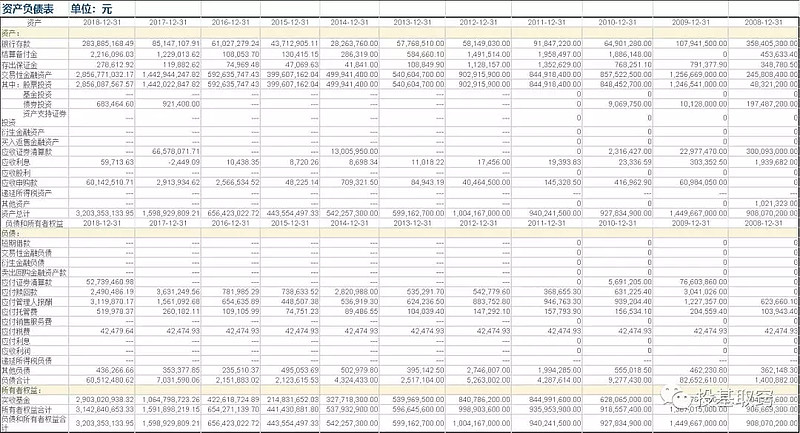

好了,我们开始看财报:

其实基金的财务报表解读与股票的解读差不多,笔者篇幅有限不再叙述一二,如果需要大家可以阅读《巴菲特教你读财报》《给创业小白的财报书》《数据的秘密 ——透过财报看企业》等相关书籍。

好,接着我们现在开始研究基金方面特殊的财报数据:

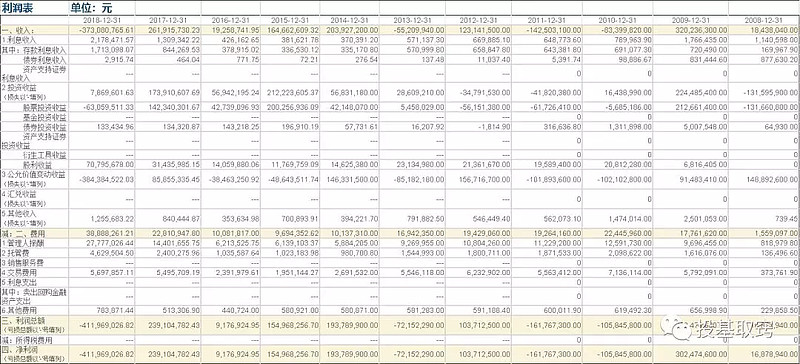

从收入分析中,我们可以看到基金业绩中的收入构成,这个“公司”是通过什么主营业务与辅助业务的构成比,可以从中了解到公司在股市的波动中,这家公司是怎么获得收入的。

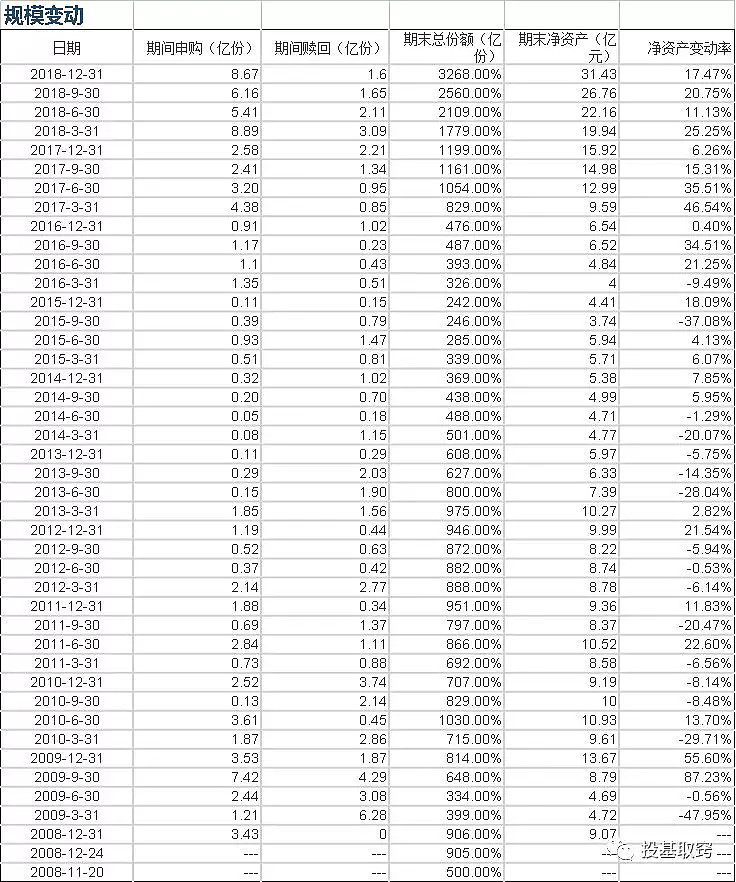

好了接着我们进行费用分析,而这个需要我结合规模变动一起来看,

我们可以看到基金经理主动性投资频率的高低,市场的对基金的认可程度,基金规模的变动对基金业绩的影响,一般来说在熊市基金规模升高可以减少基金的亏损幅度,在牛市基金规模的升高会降低基金的业绩,反之亦然。

然后,我们开始研究分红表格是如下这样的:

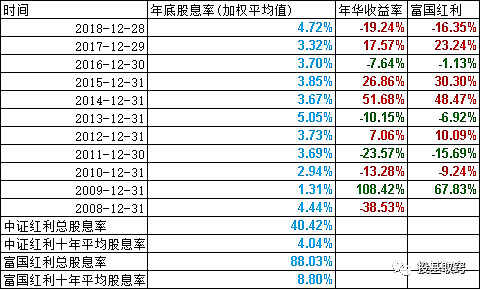

很多不懂装懂的人会通过下图那样的对比来评价一只基金(以前笔者也是),其实这样的对比是严重错误的,笔者现金也无法进行相应的对比分析,因为有些事物和指数的好坏是无法用言语表达的,投机基金其实不比投机股票简单到哪里去,所以笔者下面将通过相关数据的罗列来记录下数据,记录下富国红利基金的历史,笔者是个烧饼,笔者也不懂今后到底哪只中证红利相关的基金会有更好的业绩,什么管理费用高低,手续费高低还是规模大小,对于当下的笔者来说不过是过眼云烟罢了,好了让我们开始分享数据。

我们开始分享数据,由于富国红利有高额的分红措施,很大程度上我们很难对其进行评估业绩,笔者只能作为一只烧饼而提供以下数据:

穷浅心不懂得为啥天天要去跟踪所谓的基准,跑赢基准又不是你投资的目的,你的目的通过基金的投资,在承认自己选股水平比较低,为了避免黑天鹅,又不太会选择主动性基金的基金经理,即使会选择又怕该基金经理的离职,又想获取超越指数基金的回报,所以选取了相对于指数基金更加优秀的指数增强基金而获得稳定的收益罢了。

最后加上点网络中查到的一些数据供大家投资富国红利基金时提供相关依据。

标准差

反映计算期内总回报率的波动幅度,即基金每月的总回报率相对于平均月回报率的偏差程度,波动越大,标准差也越大。

阿尔法系数(α)

阿尔法系数(α)是基金的实际收益和按照β系数计算的期望收益之间的差额。其计算方法如下:超额收益是基金的收益减去无风险投资收益(在中国为1年期银行定期存款收益);期望收益是贝塔系数β和市场收益的乘积,反映基金由于市场整体变动而获得的收益;超额收益和期望收益的差额即α系数。

贝塔系数(β)

贝塔系数衡量基金收益相对于业绩评价基准收益的总体波动性,是一个相对指标。β越高,意味着基金相对于业绩评价基准的波动性越大。β大于1 ,则基金的波动性大于业绩评价基准的波动性。反之亦然。如果β为1 ,则市场上涨10%,基金上涨10%;市场下滑10%,基金相应下滑10%。如果β为 1.1,市场上涨10%时,基金上涨11%, ;市场下滑10%时,基金下滑11% 。如果β为 0.9, 市场上涨10%时,基金上涨9%;市场下滑10%时,基金下滑9% 。

R平方

R平方(R-squared)是反映业绩基准的变动对基金表现的影响,影响程度以0至100计。如果R平方值等于100,表示基金回报的变动完全由业绩基准的变动所致;若R平方值等于35,即35%的基金回报可归因于业绩基准的变动。简言之,R平方值愈低,由业绩基准变动导致的基金业绩的变动便愈少。此外,R平方也可用来确定贝塔系数(β)或阿尔法系数(α)的准确性。一般而言,基金的R平方值愈高,其两个系数的准确性便愈高。

穷浅心在此只介绍基金定量分析方法,所以文字方面的不多,穷浅心也不想为了凑字数而长篇大论,写一堆狗屁,不介绍定性方法是因为如果加上定性这篇文章将突破万字都不止(可以看看网页链接 相关基金经理的访谈),一篇学术性的文章其也有很多错误之处,如有错误还请相关高手指正。本人精力有限以后再讨论定性分析基金吧,其实以前已经提到过很多在此也不再太多展开了,具体其他相关问题大家可以参考我的以前的一些指数基金文章进行研究,其中有其他角度的介绍。

穷浅心荐基金,涨了全是运气,跌了是穷浅心烧饼。基金研究穷浅心已经(除了量化)差不多遇到瓶颈了,请真正的高手再给我灵感吧。

正道是小李飞刀,例无虚发,世人却不信,可叹多少亡魂,皆寂寞。一杯清茶,一点瓶盖,穷浅心感慨:人生不过如此。

#穷浅心周鉴# @b_ing @woody1234 @维纳斯-全日空 @平静安静@雪球达人秀 @今日话题 #指数基金# @富国新能源车 @柳月羿然 @滚雪行者 @哆啦A梦睿 @Jacky1245 @一起一起一起一起 @雪球活动 @雪球征文 @富国红利增强 @林兴学

公众号:投基取窍 ID:xingqingqianxin

知乎,微博,豆瓣:星清浅心 $创业板指(SZ399006)$ @不明真相的群众

郑重声明:

吾本凡人,不贬他人,相关言论,只侃一读,欠缺内涵,颇不专业,如有赞同,深表欣慰