有朋友想看为什么在我的认知范围,给予分众的投资区间是900~1350亿,之前的文章聊过,我把搬运过来。

有朋友让聊聊分众,正好这个公司我比较熟悉,先聊。

一、产品

老规矩,公司的本质是卖货接活,了解公司,先弄清楚分众卖的什么货?

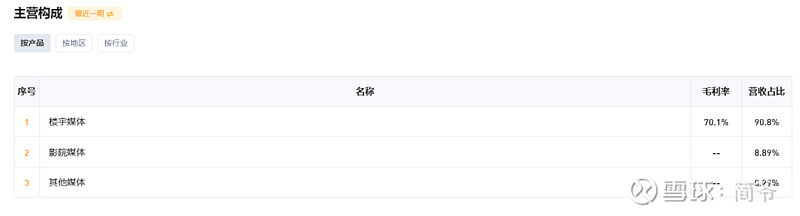

图片很直白,产品主要是楼宇媒体,和影院媒体,接下来我们简单看下产品规模:

这些不是重点,网上公开数据都能看到,我就直接截图了。

这里简单说下分众为什么是品牌广告,和效果广告有什么区别,互联网兴起以后,有很多广告按照点击收费的,还有很多是按照成交收费的这些是效果广告,但是分众的梯媒即使带来了成交,也无法给出数据证明,比如我今天看到了我家电梯媒体分众的广告是西贝筱面,看着不错明天去吃了,分众无法提供数据证明自己的效果。

也因此江南春很聪明,搞了一套抢占消费者心智的理论出来,说改革开放初期有产能就能赚钱,中期有渠道就能赚钱,当下供大于求,消费者主导,抢占了消费者心智才能赚钱,而分众,就是能够帮助品牌抢占消费者心智的,你们快来投吧

江南春是杰出的营销人,给分众定位贴死了“品牌广告”的标签,是非常聪明之举。

二、几流生意?

江南春自己的说法是二流。

之所以二流我想有以下几个原因:

1、产品具有明显的周期性,经济形势不好对公司业绩有直接影响。

2、产品本身没有亮点,没有什么技术含量,归根结底就是一个二道贩子,起的是一个二手房东的角色。

3、这是一个对销售团队能力要求很强的活,广告主毕竟是甲方,要沟通要维系要哄着的,不像茅台,只管产,经销商抢着打钱,虽然茅台的技术含量也没有吹的那么高,但是国酒的品牌形象就是茅台的竞争优势,这个江南春肯定羡慕的。

4、即使从整个广告行业来看,也只是一个市场规模较小的细分行业,这也是早年江南春搞其他投资、转移注意力的原因,这种生意就那么大规模,干着干着就嫌无聊、无趣是常有之事,好在江董后来还是决定聚焦主业

5、但是之所以能称为二流的原因是,这个行业就因为规模小,因为需求的刚性,天下武功唯快不破,因为一个“快”字,江总实现了垄断,因为垄断,所以算是二流生意。

很多人对分众的垄断不理解,这里我重点解释下,通常情况下,一起卖货的企业要想实现经营,一般有两个核心步骤,一是构建信息通道,二是构建货物通道。你想把你的货卖给消费者,首先你要通过信息通道让消费者知道这个产品,同时你还要有货物通道实现与消费者之间的货物交接。

互联网火热之前,这个信息通道有:报纸,电视广告,电台广告,高速广告牌,公交站台,楼宇广告等等,这些年信息通道的花样就多了,电影的映前广告,手机软件的开屏广告,视频软件电视剧中间的插播广告,还有淘宝的直通车、钻石展位、直播啊等等,所有这些媒体的目的都是建立企业与消费者之间的信息通道,而梯媒就是信息通道中的一种。

世纪初的时候,分众盯上了电梯广告,然后迅速抢占这个细分市场,后来虽然陆陆续续有很多体量不大的公司想进来搅局,但是都无法再撼动分众的龙头地位,归根结底缘于分众的“快”。

因为快,分众抢占了核心优势点位,你后来者搅局,你点位没我好,那广告主自然还是选我。

因为快,分众拥有了更大规模的点位,因为我规模大,能给广告主提供的选择多,那广告主自然是选我。

因为快,分众提前和大小的物业公司订立了合同,新公司想搅局,对不起,合同已经和分众签了,你想等,对不起分众有优先续约签。

因为快,分众完成了资本积累,完成客户积累,分众不仅有地方客户,还有全国客户,这一点对很多想搅局的小公司是非常致命的,比如地方上一家公司即使有政府资源把当地城市的梯媒垄断,但是他活不下去的,因为他只有当地的客户,像可乐、百事、天猫、唯品会这些广告主不会去投单个城市的,你没有大客户资源,最后要么资源卖给分众,要么和分众合作,因此你看,客户也是促进垄断的一项资源。

因为快,因为先人一步,因为江南春的高效率高执行力,虽然这个坑不大,但是分众就占下来了。

后来受互联网冲击过一波,但是这几年随着线上流量越来越贵,平台吸引一个新客的成本超过个位数了,医院投百度广告一个点击也要几百块了,这个时候你突然发现,分众虽是小草,但是野火烧不尽,春风吹又生啊。

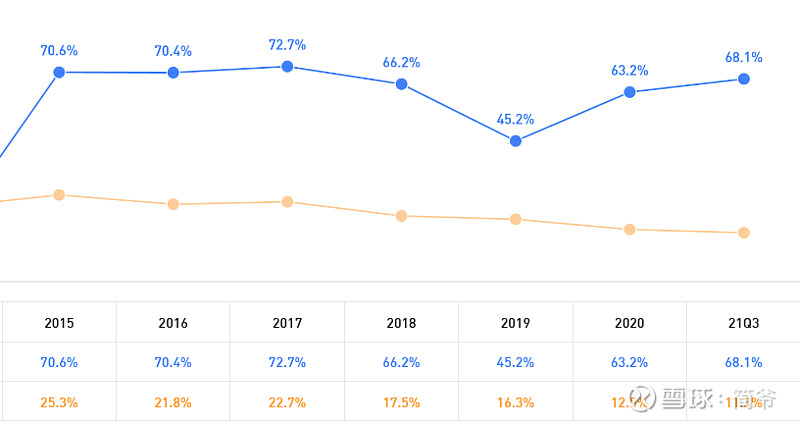

也因此,我们来看分众的毛利,一个大部分人无法想象就一个广告画框怎么会有这么高的毛利:(蓝色分众毛利,橙色广告同行毛利)

原因很简单,就是两个字:垄断,有些生意就是这么好,看着不起眼,但只要你先人一步占了坑之后,就能一夫当关万夫莫开,这个就是好生意。

也因此分众是二流生意,二流生意都有一个特点就是,你不用担心他赚钱能力,每年他肯定是能赚白花花的现银的,当年都以为互联网会侵占了分众的市场,谁知道时来运转,互联网很多平台反而成了分众的客户。

但二流生意与一流生意的不同是,你需要稍微担心他的成长能力,成长无非要么量增,要么价涨,量增角度分众走的是海外扩展的路线,并没有在国内往底层深挖点位,价涨是分众一直在做的,当然提高上刊率也是量增,总体而言分众的这个策略我认为是没有问题的。

说白了互联网平台其实也是做的贩卖流量的生意而已,低价把流量批发过来,高价卖给平台的那些商家而已,流量就是他们捣的货,文章开头的那张图片,就是阿里借分众梯媒批发流量,懂了这层,你就知道作为流量扛把子的腾讯现下的这一点政策利空才算哪到哪,不过这个是后话了。

三、五力模型(同行、上游、下游、跨界、新人)

1、分众的第一点优势就是上面说的,点位多,点位好,大客户资源,物业那边的优先合同,这些是构成分众垄断的核心优势,从这点看我不担心分众会被现下的哪个同行打垮。

2、上、下游,分众的应收账款看着多,这里我解释下,分众对客户的结算模式是在客户广告发布完成 30 天后向客户开具发票,开票后给予客户 60 天的付款期。所以应收账款25%上下波动算正常。

3、跨界,至于说分众会不会被跨界的对手给击垮?这个真不好说,虽然现在我认为不会,但也可能是我们对未来的无知,如果有一天上楼都靠飞的,人人有一套钢铁侠套装,那么分众作为梯媒我想肯定也就玩完了。

看着像玩笑话,其实是真话,企业分析想跨界对手时候,一定要敢想,谁能想到手机的普及干掉了mp3、mp4了。

4、新人,这里有个现成的例子,就是新潮传媒,新潮传媒也算是前两年携资本大举进攻的新人对手,但是这两年看,不管是规模还是盈利能力都远不如分众。

而且新潮传媒主打屏幕,而分众的画框才是核心,对大部分广告主而言,更喜欢静止的画面,而非滚动的广告画面,最后验收的时候,你给我看一个你公司的后台说播放了多少次多少次,很多广告主是不喜欢的。

四、估值比较

先看天平右端的分众,考虑到分众的财务状况较好,具有垄断能力,经营现金流净额与净利润的比数据也都说得过去,而且估值本身不需太精确,我直接以财报的净利润数据当成自由现金流,前面几年的净利润数据如下:

七年平均净利润约45亿,后期我认为分众的平均净利润应该被拉动微微升高,即使不升高,不至于出现大的下跌,45亿应该是能保住的。

天平的左端,我们拿理财,如果你跟我说有一款理财,十年期间,每年能给我45亿,百分百安全,百分百确定,那么我给出的估值肯定是25倍,也就是1125亿。

8折买入,1.2折卖出吧,X=900亿,Y=1350亿,人们的情绪或许会经历低估与疯狂,分众的市值也可能会经历大起大落,但是在900~1350亿之间撒网,我认为是可以有收获的,三年内能吃几波看天,鱼不可能总在上游游,也不可能总在下游游,900~1350应该算是一个虽然模糊,但相对确定的中游位置。

仅供分析交流,不构成投资建议,随时有腰斩可能,各位自己决断。