很久不讲东财$东方财富(SZ300059)$ ,因为逻辑一直没有什么变化,更多的是“杀情绪”“杀业绩”。上一次写是2021年3月20日(链接:网页链接),也是巧了到今天刚好一年。更巧的是,东财好像又砸出了一个“黄金坑”。

东财3月18日晚发了2021年年报,整体来说非常优秀,1月和2月东财就分别发过业绩预告和业绩快报,大的财务数据没什么好讲,年报更多是看一些细节,并从细节见微知著。讲三方面的问题:

一是母公司利润表销售费用和企业所得税的两个异常变化;二是如何看最近的下跌,一季报还能不能增长;最后是长期的成长空间有多大,以及可能面临的风险。

一条“一本万利”的水管

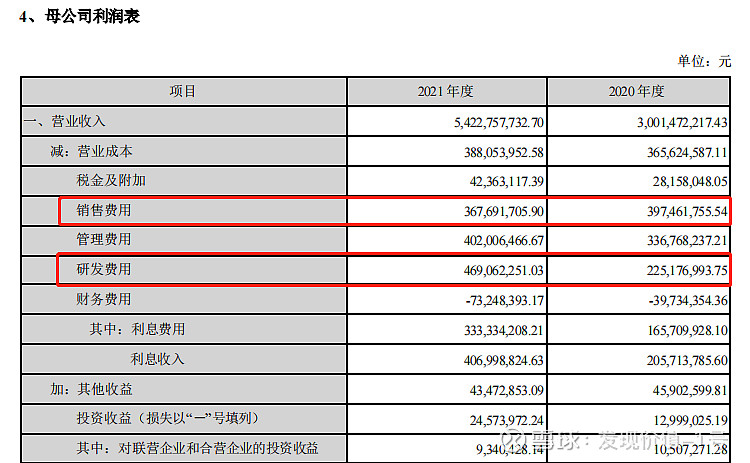

东财年度报告的母公司即东方财富信息股份有限公司,主要的收入来源是基金代销,合并报表则再加上东方财富证券的经营贡献。

母公司2021年营业收入是54.22亿元,2020年是30亿元,增长81%,而营业成本从3.66亿元增长到3.88亿元,仅仅增长6%。更夸张的是几项费用,销售费用竟然是下降的,从3.97亿元跌至3.67亿元,下降7.5%,销售费用这种逆天表现在东财近几年财报中不常见,上一次是大熊市的2018年。财务费用更是倒过来,是赚钱的,利息收入超过利息费用,且同比增加60%。

管理费用和研发费用是增长的,前者从3.37亿到4.02亿,20%不到,远低于营收81%的增速。研发费用增长比较快,从2.25亿到4.69亿,一倍以上的增速,超过营收增速,可以看出来东财对研发的重视,但这块弹性其实比较大,不是必须投入。

营收高增长、成本和费用低增长甚至负增长,这就是基金代销的恐怖之处,导致毛利率高达93.52%,创2015年牛市之后的新高(2015年是93.75%),堪比茅台酒的毛利率(2020年年报是93.99%)。这类似修了一条水管,水量在超过水管负荷之前,流量增加但成本并不增加,甚至有更大的规模效应,堪称“一本万利”的好生意。

这条“水管”就是天天基金,目前流量仍然没有见顶,而是快速增加。

截至2021年末,其共上线150家公募基金管理人12777只1基金产品,共计实现基金认(申)购(含定投)交易3.75亿笔,基金销售额为2.24万亿元,其中非货币型基金共计实现认(申)购(含定投)交易3.18亿笔,销售额为1.34万亿元。截至报告期末,天天基金非货币市场公募基金保有规模6739亿元,累计基金销售额超过6万亿元。天天基金平台日均活跃访问用户数为314.7万,其中交易日日均活跃访问用户数为394.81万,非交易日日均活跃访问用户数为155.12万。

跟2020年年报数据作一个对比,基金销售额增长了74%,其中非货币基金销售额增长了91.76%。天天基金日活增长33.32%,其中交易日日活增长33.47%,非交易日日活增长31.47%。详见下表:

企业所得税暴涨290%

东财母公司利润表第二个显著异常,是所得税的增速远高于利润总额的增速,侵蚀了一部分利润。

2021年利润总额是38.13亿元,2020年是17.25亿元,同比增长121%。但所得税2021年是6.68亿元,2020年是1.71亿元,暴涨了290%。

这导致合并利润表的所得税增速也明显高于利润总额的增速,所得税同比增长超过100%,利润总额增速是81%。这跟过去几年刚好相反,之前是利润总额增速高,所得税增速低。

什么原因呢?

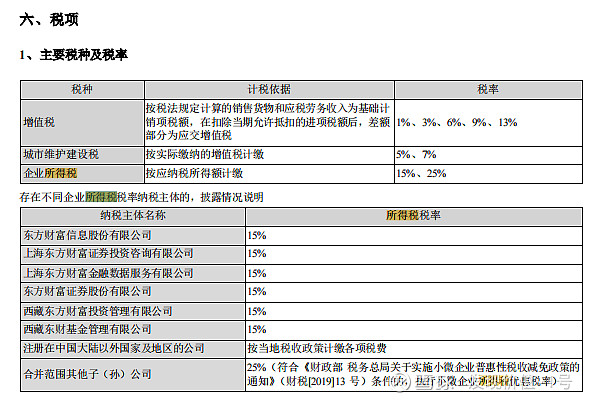

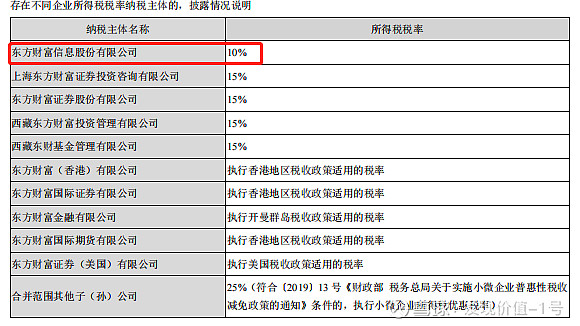

税率出现了变化!看两张表,第一张是2021年的主要税种和税率,第二张是2020年的主要税种和税率。

简单对比可以发现,主要变化就是东方财富信息股份有限公司(即母公司)的所得税率上升了5个百分点,从2020年的10%增加到2021年的15%,至于为什么增加,在年报中没有找到解释。这是一个隐晦的风险点,会不会跟规范平台经济发展有关?会不会跟“共同富裕”有关?后面会展开讲。

测算了一下,这个税率的变化大概影响了合并报表3亿左右的净利润,大概相当于目前85.5亿净利润的不到4%。

一季报会不会负增长

最近东财这波杀跌非常凶残,从接近40块打到最低22块多,跌幅超过40%,这样的跌幅在东财上市13年来也就2015年股灾出现过。

个人总结主要原因有三:

一是基金销售一季度非常惨淡,葛兰为代表的基金经理们业绩回撤太大,沪深两市股基成交额也下来了,去年三四季度单日成交额连续过万亿的盛况不再,市场担心东财一季度业绩负增长。

二是158亿可转债转股的抛压,但其实更多是心理层面影响。

三是机构们的抛售,以及俄乌冲突之后资产的主权属性一夜之间凸显,外资在流出(也有美元加息因素)。

三个原因只有第一个是与基本面有关,现在的问题是一季度业绩到底会有多惨,会不会负增长?

我的判断是,环比大概率负增长(四季度市场太火了),但同比依然会是正增长,增速会下来,营业收入预估增长20%左右,净利润增长25%-30%左右。

首先从东方财富证券来看,主要的两条腿经纪业务收入和两融业务收入大概率还是增长。

今年1月、2月沪深股基成交额分别是20.05万亿、15.04万亿,3月截至3月18日是14.87万亿,合计49.96万亿;而去年同期分别是21.8万亿、14.4万亿、和12.6万亿,合计48.8万亿,同比来看还是略微增长2%。而东财今年一季度的经纪业务市占率预估同比提升至少在1个百分点以上,(2021年年中是3.89%,比2020年年末增0.8个百分点左右 )。这种情况下经纪业务收入大概率还是能保持一个不低的增速(预估30%以上,大部分由市占率提升带来)。

两融业务方面,2021年年报融出资金是434亿元,2021年一季度是328亿元,即便假设2022年一季度不增长(实际上是不可能的),融出资金增幅也在35%左右。所以经纪业务和两融业务综合同比增速大概率不低于30%。

再来看天天基金,公募基金近期整个市场的新增发行确实断崖了,根据wind数据,2021年前两月分别发行5665亿份和3124亿份,刚好是全年高点,而今年1到2月分别是1056亿份和491亿份,跌幅在80%。需要注意,天天基金除了发行时分佣金,存量的基金只要是我帮忙卖的,一直可以分佣金(说它“水管”就是这么来的,一劳永逸),而去年一季度末行业存量基金规模是20.31万份,今年截至3月20日是23.14万亿份,依然增长接近20%,而天天基金的表现一般是明显好于行业增速的。

基金新增发行下降和存量规模上升带来的影响具体不好量化,一个降一个升,个人感觉对东财代销收入的来说,只会微降,甚至还能持平。

这样,综合东方财富证券(经纪业务、两融)和天天基金(基金代销)的情况看,预计今年一季度整个合并报表营收增速在20%左右,而净利润增速依然会高于营收增速,预计在25%-30%左右。2022年全年来看,如果假定一季度是最差时点,那么全年增速至少会在30%以上,全年净利润110亿元左右,对应最新市值2826亿的话,市盈率26倍。

流量变现的终局

讲完今年短期的情况,如果看未来的三年五年甚至十年,东财会是怎样的?

凯恩斯讲,长期来看我们都死了,所以太过具体的量化分析意义不大,更多是毛估估从一些感性的层面来判断。这里提供一个视角,讲三方面的问题:商业模式、管理层以及未来的成长空间。

一个好的商业模式,必须是投入小回报高,而且还有很高的护城河别人进不来,最好还是低财务风险的,A股典型代表就是贵州茅台、片仔癀。

东财算不算好的商业模式?从纯粹的商业模式来看,当然算!东财基本没有传统意义上的固定资产等方面的投入。东财网、东财APP、天天基金基本不需要持续大额投入,只需要花很少的维护费用保持这条“水管”不堵就行,顶多“容量”不够了增加几台服务器。东财证券经纪业务基于前述各流量平台,投入也很少。两融业务需要投入,但投入的是现金,产出的也是现金,随时可以收回,而且长尾用户基本没有“折旧”(也就是坏账)。护城河来看,具备大流量池+金融牌照这两个条件的,也仅此一家,别无分店。腾讯阿里们有流量没证券牌照,最近在搞牌照的指南针就算拿到牌照流量不行。

东财商业模式的风险是什么?

主要是两条,一是金融市场的系统性风险,主要冲击两融业务,比如2015年的股灾甚至更极端的下跌如果发生,两融资金有来不及平仓做风控造成短时大幅损失的可能,但只是短期影响,并非致命。

另一个是政策风险,这是可能是最大的黑天鹅。马云曾说,“阿里巴巴明天就可能不在,教育会在,新东方未必在”,当时看似乎有点杞人忧天,听者也只是莞尔一笑当作调侃,现在回头看,是不是有不一样的感受?东财目前可以预见的政策风险是对平台的监管、防资本无序扩张以及海外经营(哈富证券)的监管,现阶段来看东财暂时不存在无序扩张问题,还是围绕资产管理主业。而其不可预见的政策风险,那真的只有天知道,毕竟这是一个百年未有之大变局,我们一不小心就在见证历史。

管理层来看,创始人其实低调地有点过分,基本不出席公开场合,媒体采访也是被动地半推半就。据东财内部的朋友讲,他也没有什么特别的欲望,基本就是个工作狂。

东财管理层的战略眼光和执行力是不需要怀疑的,曾经是很强大,现在还是很强大。“做大流量、获取牌照、流量变现”这个思路非常清晰,一个战略坚持到底,所以东财证券不干投行,不做权益类自营,只做和流量变现相关的经纪业务和两融,目前的公募基金公司也基本只做了指数基金,不涉及主动管理。另外,去年东财换了一批管理层,做了股权激励,队伍更年轻化,为下一个阶段做准备。

最后,东财未来的成长空间有多大?

这个往大了说跟国运有关了,本质是在问未来中国经济增长的空间还有多大,未来中国资产管理行业的空间还有多大。

从目前的几块业务简单做一个匡算。

首先看经纪业务,2021年年报还没出齐,中报来看经纪业务前三名是中信证券$中信证券(SH600030)$ 、国泰君安和中国银河,收入分别是67亿、42亿和36亿,东方财富证券是22.3亿,排在第12名。未来你看好东财证券经纪业务冲入前三甚至第一吗?考虑整个行业蛋糕还在做大,投资者人数还在增加(最新数据是2亿投资者),这块至少还有几倍的成长空间。

两融业务其实是和经纪业务高度相关的,2021年中报“融出资金”规模排名前三的是华泰证券$华泰证券(SH601688)$ 、中信证券和国泰君安,分别是1281亿、1247亿和1134亿,东财证券是404亿,也是排在行业第12名。需要注意的是,传统券商融出资金除了两融,还有股权质押等等,东财比较纯粹,基本就是两融。如果你看好东财融出资金规模未来进入行业前三,那也是几倍的成长空间。

而基金代销业务本质是跟公募基金的规模有关,未来五年十年行业能保持15%-20%的复合增速吗?天天基金的增速肯定快于行业。

除了以上三大块业务,目前东财还有公募基金牌照、海外券商牌照、私募代销牌照、保险经纪牌照、小额贷款牌照,这些能不能做起来,能做多大?都是未来新的增长点。个人判断这几款牌照至少还能再跑出来一个跟目前三大块业务规模相当的利润点。

(全文完)

声明:本人持有东财,仅分享个人观点,不代表投资建议!