9月13日,格力电器公告第三轮回购完成,耗时三个月,耗资150亿元。同时,这也宣告2020年4月开始的整个回购计划实施完毕,总耗时一年半,总耗资270亿元。

但270亿砸下去,格力的股价却是一片惨淡:今年初算起跌了34%,去年高点算起跌了42%,几乎是一路买一路跌。就在9月13日的公告发完后,14日和15日两天还跌下去5%。阴跌真是恐怖,钝刀子割肉看不到尽头。

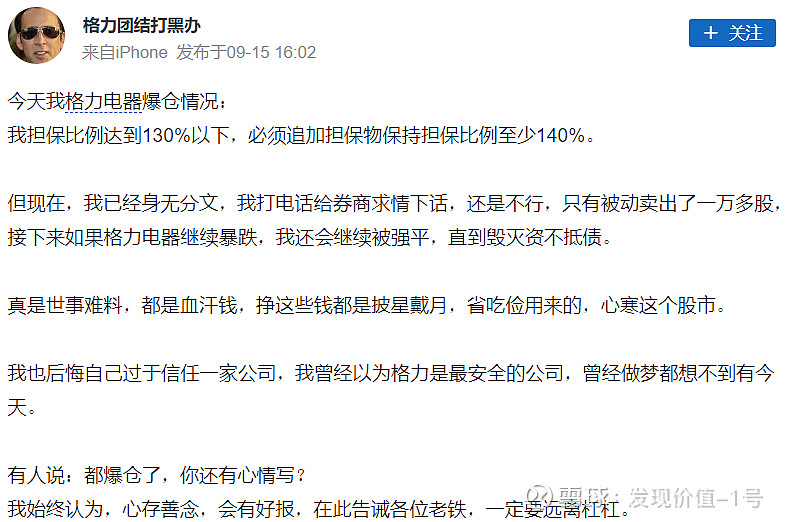

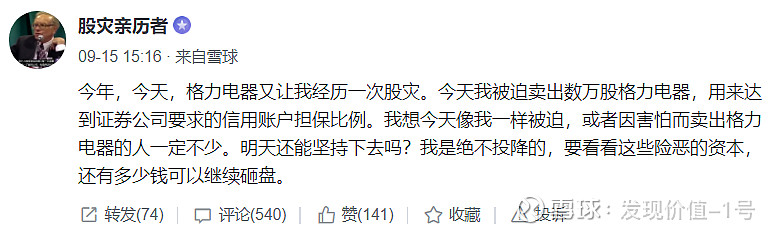

这样的跌法,又酿成人间惨剧,雪球上有加了杠杆的投资者,爆仓了,而且不止一个。

从这两位爆仓球友的过往文章看,都是有一定经验的投资者,虽不说身经百战但绝对不是菜鸟,连他们都扛不住,这两天爆仓的投资者估计不在少数。格力最新的股东户数有71万。

其实不仅是散户,顶级的专业投资机构,也来到了悬崖边,就是目前格力的第一大股东——高瓴资本控制的珠海明骏。

2019年4月格力混改,引入张磊掌舵的高瓴资本,经过大半年的操作,2020年1月,高瓴设立的有限合伙企业珠海明骏正式成为格力第一大股东,耗资416亿元,股权占比15%,每股转让价格46.17元。当然,董明珠为核心的高管团队也在珠海明骏里有合伙份额,而且享有利益分配的倾斜,以及对董事会人选的超强话语权。

珠海明骏这次收购格力股份的钱,近一半是银行贷款,质押物就是格力的这部分股权。2020年2月,珠海明骏将持有的15%格力股权共9.02亿股质押给招商银行珠海分行,贷款 208.31亿元,质押时间从2020年2月13日至2026年2月16日。

不过这笔本应存续6年的贷款,在今年5月被置换了,招行珠海分行牵头的银团撤出,农行珠海分行牵头的银团进入,贷款额度不变,还是208亿。不过珠海明骏质押的股份少了,只需要7.22亿股,因为格力那时的股价比珠海明骏买入时还是高出20%多。

这笔操作猜测有两个原因,一是因为格力股价涨了,高瓴想释放出一部分股份为新的融资备用;二是有可能珠海农行给的融资成本更低。

但最近格力股价一直阴跌,这边贷款已经岌岌可危。

首先,根据格力今年5月15日的公告,这笔贷款并没有设置常见的与市值涨跌挂钩的补仓和平仓机制,不存在平仓风险。可能也是考虑到一个有限合伙做第一大股东,一旦有补仓平仓机制会影响股权稳定性。所以市场上所有关于高瓴资本的持股到了警戒线平仓线之类的说法,都是误读。

但是,没有补仓平仓机制不意味着没有风控,双方约定“若因为上市公司股价发生重大变化导致质押物贬值,质押率超过60%且无法提供补充担保,则珠海明骏应提前偿还新贷款的全部本金及应付利息”。

而现在格力这个跌法早就让珠海明骏的股权质押率超过了60%,按9月15日38.99元的收盘价计算,7.22亿股合计市值281.5亿元,贷款额208亿除以281.5亿,质押率达到了73.8%。

但到目前为止没有见到格力公告这边股权质押有动作,按道理珠海明骏早就该补充担保物了,手里也正好有新贷款置换释放出来的那1.8亿股。但即便算上这1.8亿股,按目前的最新股价,市值351.7亿元,208亿除以351.7亿,质押率59%,离60%仅一步之遥,已经是岌岌可危。

(完)

声明:如需转载请与作者联系。