6月3日,科创板信息披露平台显示,成都盟升电子技术股份有限公司(以下简称“盟升电子”)的IPO首发申请已获通过,拟发行2867万股,募集资金约5亿元,用于卫星通信产品产业化项目、技术研发中心项目、卫星导航产品产业化项目以及补充流动资金。

不过,京达财经查阅招股书发现,虽然盟升电子已跨过科创板上市的最大门槛,但应收账款高企,客户集中度高,轻研发重销售等问题依然是不可忽视的“拦路虎”。

客户集中度高,应收账款高企

盟升电子成立于2013年,主营业务为卫星导航、卫星通信终端设备研发、制造、销售和技术服务。

招股书披露,2017-2019年,盟升电子实现营业收入分别为1.6亿元、2亿元、2.8亿元,归母净利润为0.05亿元、0.32亿元、0.73亿元,业绩稳步上涨。

其中,包括中国航天科技集团公司、中国航天科工集团公司、中国电子科技集团公司、中国航空工业集团有限公司等主要军工集团的下属科研院所在内,前五大客户销售的产品金额分别为1.2亿元、1.5亿元、2.5亿元,占当期营业收入的比重分别为72.1%、73.9%、89.3%,集中度较高且逐年攀升。

对此,盟升电子在招股书中坦言,如果未来公司无法在各主要客户的供应商体系中持续保持优势,无法继续维持与主要客户的合作关系, 则公司的经营业绩将受到较大影响。同时,如果客户对公司主要产品的需求产生变化或公司竞争对手产品在技术性能上优于公司,会对公司的经营业绩造成不利影响。

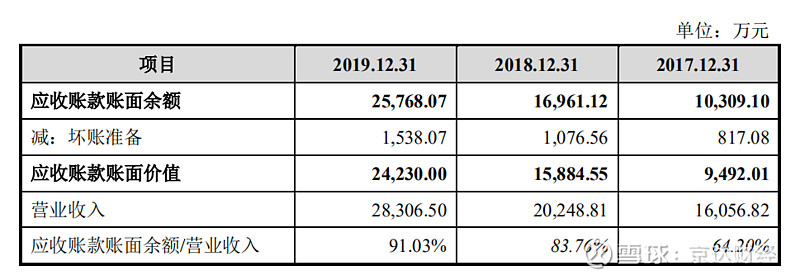

于此同时,随着营收规模快速扩大,盟升电子的应收账款也在不断膨胀。报告期各期末,公司应收账款账面价值分别为 0.95亿元、1.59亿元和 2.42亿元,占资产总额的比例为 20.10%、27.13%和 27.79%,占当期营业收入的比重分别为 64.20%、83.76%和 91.03%。

(图源:盟升电子招股说明书)

从财务勾稽的角度来看,规模较大的应收账款若不能及时收回,可能影响公司的现金流量;进一步讲,则可能面临应收账款无法收回而发生坏账的风险,进而吞噬公司净利润。

以2019年度为例,盟升电子应收账款账面原值为2.58亿元,假设应收账款坏账准备计提比例分别上升 5%、10%、15%,公司应收账款坏账准备将由此增加1288.40 万元、2576.81 万元和 3865.21 万元,相应利润总额的下降幅度分别为 16.29%、32.58%和 48.86%,影响还是很大的。

值得注意的是,公司在招股书中提到,因为海外疫情蔓延,总体上影响了公司约618.75 万美元的收款,对公司的回款影响较大。

轻研发,重销售,持续盈利能力面临挑战

作为军工领域的高新技术企业,盟升电子对自己实力的认定为,“以技术自主创新为根基,以持续研发投入为保障,建立了完善的研发体系和强大的科研团队。”

究竟要如何保障持续研发投入?说白了就是在研发上花钱,体现在报表上则是研发费用投入的多少。

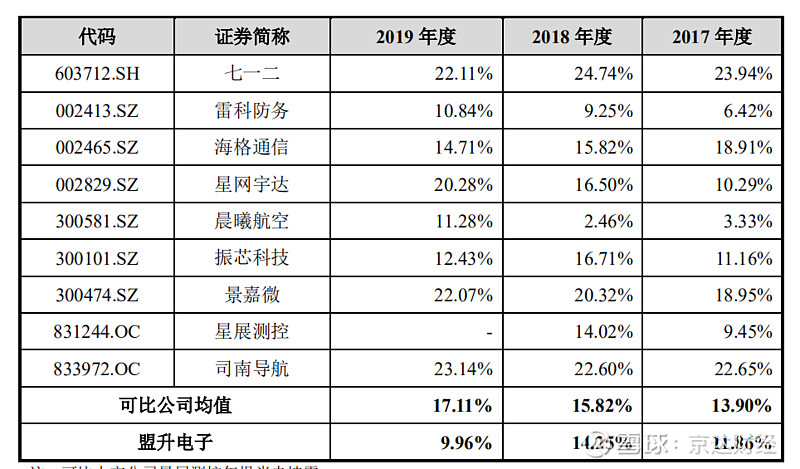

但从盟升电子的研发费用支出来看,并不是这样。2017-2019年,公司研发费用分别为1903.65万元、2884.7万元、2819.12万元,占营业收入比重为11.86%、14.25%、9.96%,2019年降幅达4.29%。

对比同行业,报告期内可比公司均值为13.9%、15.82%、17.11%,是一个明显上升的趋势,盟升电子不仅显著低于行业均值,且出现向下拐点。

(图源:盟升电子招股说明书)

另一边,公司的销售费用却在猛涨,从2017年1727.74 万元到2018年2831.60 万元,再到2019年4626.77,三年时间翻了近三倍,占当期营业收入的比重为 10.76%、13.98%以及 16.35%,不仅远高于同行业均值7.31%、8.11%、6.60%,且一路上扬。

(图源:盟升电子招股说明书)

盟升电子所从事的业务属于高科技行业,研发投入的重要性不言而喻。但现实情况却是,盟升电子宁可掏出大笔费用在市场营销上,却舍不得在研发方面做更大投入,这显然不利于企业核心竞争力的提升和市场地位的巩固,自然也会弱化公司的持续盈利能力。