一、核心观点

毛利率下滑拖累业绩表现,国内舰船动力龙头,维持“增持”评级

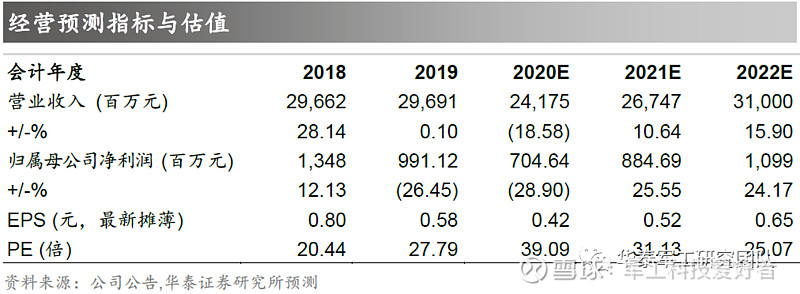

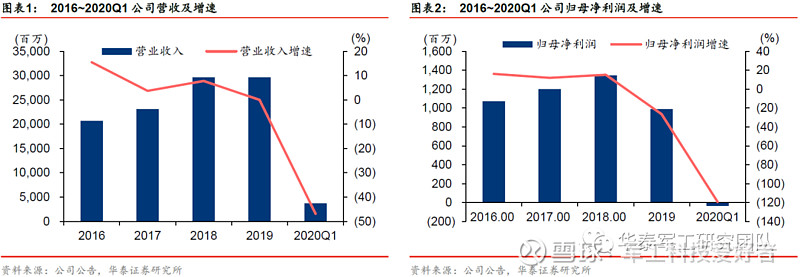

2019年,公司实现营业收入296.91亿元,同比增长0.10%,归母净利润9.91亿元,同比减少26.45%,业绩低于预期(营收和归母净利原预期值为335.62亿元和15.72亿元),主要原因是由于公司综合业务毛利率由2018年16.33%下降至2019年14.09%所致。2020年一季度,公司实现营业收入37.40亿元,同比减少46.79%,归母净利润亏损3431万元,同比由盈转亏,主要是由于受新冠肺炎疫情冲击各业务收入大幅下滑所致。我们预计公司2020-2022年EPS分别为0.42/0.52/0.65元,目标价范围20.01-20.68元,鉴于公司国内舰船动力龙头地位,维持“增持”评级。

综合毛利率下滑拖累业绩表现

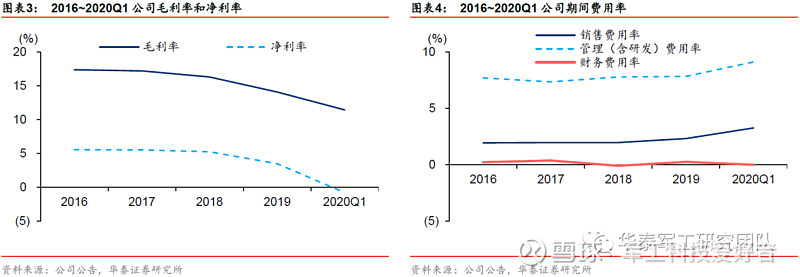

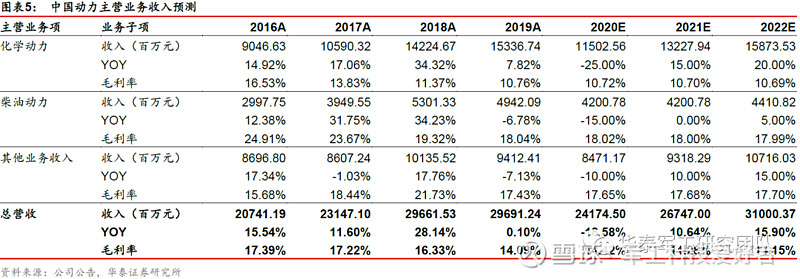

2019年,化学动力业务实现收入153.37亿元,同比增长7.82%,毛利率10.76%,同比下滑0.61个百分点;柴油动力业务实现收入49.42亿元,同比下滑6.78%,毛利率18.04%,同比下滑1.29个百分点;海工平台及船用机械业务实现收入38.71亿元,同比增长3.70%,毛利率12.83%,同比下滑2.88个百分点;其余业务毛利率也出现不同程度下滑。公司2019年综合业务毛利率14.09%,较2018年的16.33%下滑2.24个百分点,毛利润41.83亿元,较2018年48.45亿元下滑6.62亿元,是2019年归母净利润下滑的主要原因。

优化资本结构,资产负债率下降,总体订单仍然饱满

2019年,公司筹划实施重大资产重组、优化资本结构,降低财务风险,增强经营稳健性,在经济增长下滑情况下保证可持续发展能力。目前,该项目已获得证监会核准批复,并已办理完成标的企业的少数股权交割工作。本次重大资产重组成功引入外部投资人6家,引资规模72.5亿元,公司资产负债率已由2018年的45.92%降低至2020年一季度的34.42%,下降11.5个百分点。另外,根据公司2019年报披露,公司2019年新接订单398.08亿元,期末手持订单300.52亿元,总体订单仍然饱满,待疫情平复后有望逐步恢复正常经营状态。

国内舰船动力龙头,具备稀缺性投资价值,维持“增持”评级

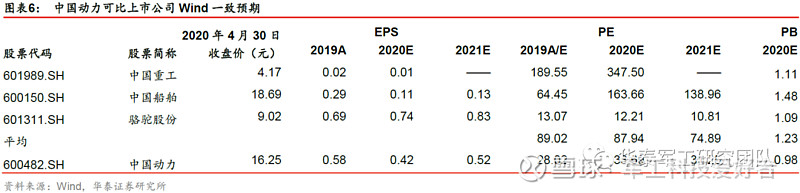

公司是国内舰船动力龙头,具备稀缺性投资价值。根据2019年经营情况,我们调低了公司营业收入预期,并调高了期间费率预期。我们预计公司2020-2022年营业收入分别为241.75/267.47/310.00亿元(2020-2021年前值为380.54/432.33亿元),归母净利润分别为7.05/8.85/10.99亿元(2020-2021年前值为18.95/21.85亿元),EPS分别为0.42/0.52/0.65元。根据可比公司Wind一致预期2020年1.23倍PB平均估值,给予公司2020年1.21-1.25倍PB目标估值,目标市值339.17-350.53亿元,对应目标价范围20.01-20.68元(原目标价32.06-32.98元),维持“增持”评级。

风险提示:军费增长低于预期风险、军用产品列装进度不达预期风险、民船行业复苏不达预期。

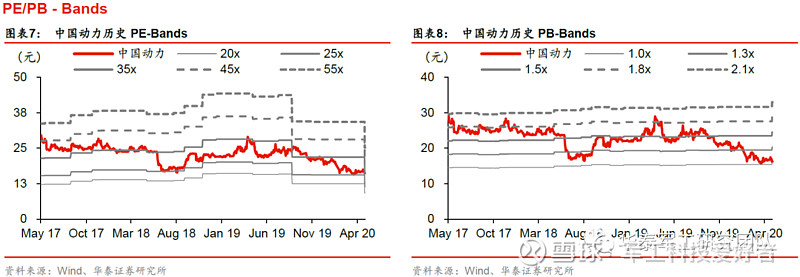

公司2016年完成集团船舶动力类资产注入,业务收入规模和资产质量实现大幅提升,因此下图中时间段均仅选取2016-2020Q1。

中国动力核心业务收入以及毛利率情况假设:

1) 化学动力业务:公司化学动力业务主要是铅蓄电池、锂离子电池等汽车启停电池,下游主要面向汽车产业。2020年一季度由于疫情冲击,汽车销量大幅降低(根据工信部统计数据,2020年一季度我国汽车产量和销量同比分别下降45.2%和42.4%),预计后续随国内疫情平复逐步恢复正常水平。因此假设公司2020-2022年化学动力业务收入增速分别为-25%、15%、20%,随着市场竞争格局趋于稳定,预计该项业务毛利率总体平稳略有下降,因此假设公司2020-2022年化学动力业务毛利率分别为10.72%、10.70%、10.69%。

2)柴油动力业务:根据2019年报披露,公司低速柴油机可覆盖于配套散货船、油轮、集装箱船等商用船舶,占国内低速柴油机市场份额35%,中高速柴油机主要应用于中小型军舰、近海公务船以及海洋工程装备的主机及发电机组。受全球经济低迷、贸易景气度低影响,目前民用造船业持续低迷,但我国军用造船领域仍保持着良好发展态势。综合来看柴油动力波动幅度较化学动力低,假设公司2020-2022年柴油动力业务收入增速分别为-15%、0%、5%;随着市场竞争格局趋于稳定,预计该项业务毛利率总体平稳略有下降,因此假设公司2020-2022年柴油动力业务毛利率分别为18.02%、18.00%、17.99%。

3) 其他业务:公司其他动力业务包括燃气动力、蒸汽动力、全电动力、海洋核动力以及传动业务等领域。该业务中军用业务及公务船、特种船舶的比重较高,预计受疫情影响和下游造船周期的影响较小,因此假设该业务收入增速分别为-10%、10%、15%,随着业务管理提升和军用等高端产品比重提升,预计该业务毛利率后续将稳中有升,因此假设该业务毛利率分别为17.65%、17.68%、17.70%。

2017-2019年期间费用率方面:销售费用率分别为2.33%、1.98%、2.32%,2019年由于三包费用增长而上升;管理费用率分别为:5.72%、5.25%、5.05%,随管理效率提升而保持下降态势;研发费用率分别为2.34%、2.54%、2.78%,随十三五期间研发项目推进而提高。考虑到疫情冲击影响,预计2020年营收下滑会导致各项费率有所升高,但后续随经营恢复而逐步下降。假设公司2020-2022年销售费用率分别为2.56%、2.45%、2.38%,随成本管控加强而逐步下降;管理费用率分别为5.4%、5.1%、4.85%,随公司强化内部管理效率而逐步下降;研发费用率分别为2.98%、2.80%、2.65%,总体来看基本维持每年研发投入规模。

我们预计公司2020-2022年分别实现营业收入241.75亿元、267.47亿元和310.00亿元,归母净利润分别为7.05亿元、8.85亿元和10.99亿元,对应EPS分别为0.42元、0.52元和0.65元。公司业务涉及船舶配套和汽车蓄电池,可比公司中中国重工、中国船舶为船舶产业链代表性公司,骆驼股份为汽车蓄电池领域代表性公司。船舶产业链和汽车蓄电池领域PE估值相差太大,因此采用PB估值作为参照。根据可比公司Wind一致预期2020年1.23倍PB平均估值,给予公司2020年1.21-1.25倍PB目标估值,目标市值339.17-350.53亿元,对应目标价范围20.01-20.68元,维持“增持”评级。

风险提示

1、军费增长低于预期风险

军工行业景气度与国防投入力度密切相关,军费规模与国家经济状态、国际地缘态势和军事战略等多种因素有关,军费增长低于预期可能直接或间接对装备需求造成不利影响。

2、军用产品列装进度不达预期风险

军用产品定型列装过程中,要同时受到上游产业协同进度和下游装备定型进度影响,本身的试验认证周期也存在一定不确定性,军用产品列装进度不达预期会对公司的业务发展和收入确认产生不利影响。

3、民船行业复苏不达预期

当前民船行业仍处于底部,供需关系逐渐好转但仍未得到大幅改善,如果民船行业复苏不及预期,将会影响公司部分业务的业绩。

报告源及发布人信息

本文摘编自华泰证券研究所已对外发布的研究报告:《中国动力2019年年报点评——毛利率下滑拖累业绩表现》(发布于2020年5月5日),具体内容以研究报告原文为准。

王宗超,华泰证券军工行业首席分析师

执业证书编号:S0570516100002,清华大学精密仪器专业硕士毕业,2年军工实业,6年卖方经验。历任航天科工集团军品型号研发工程师。深入研究军工改革和航空、航天、高精度导航等高端装备行业,对军工产业技术和发展趋势有深入研究和理解。

何亮,华泰证券军工行业高级分析师

执业证书编号:S0570517110001,清华大学精密仪器专业硕士毕业,3年军工实业,5年卖方经验,2017年加盟华泰军工团队,重点覆盖航天、航发以及测试保障等高端装备。

请扫码关注华泰军工公众号

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。