「日本城」母企國際家居零售(1373)業績分析

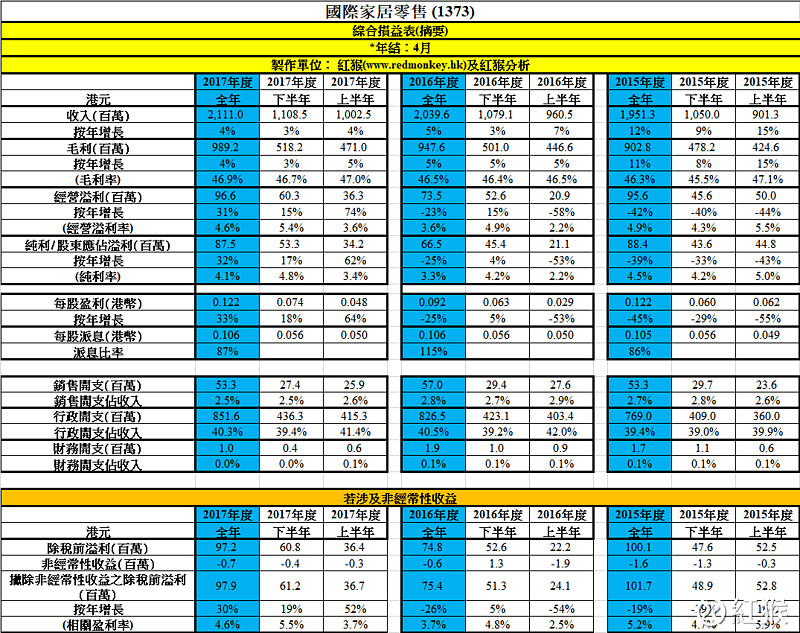

「日本城」母企國際家居零售(1373)於昨天收市後公布至今年4月全年業績,收入按年升4%,毛利按年升4%,上下半年皆相若。毛利率由46.5%增至46.9%,雖然仍需隨同業減價應戰,但能成功藉品牌壓低供應商成本。 純利按年升32%,下半年按年升17%,上半年升幅較大只因去年同期業績特別差; 全年純利率由3.3%增至4.1%,源於銷售開支佔收入由2.8%減至2.5%,行政開支佔收入由40.5%減至40.3%,另外,結束中國及馬來西亞的虧損業務亦有幫助。

(資料來源:公司年報)

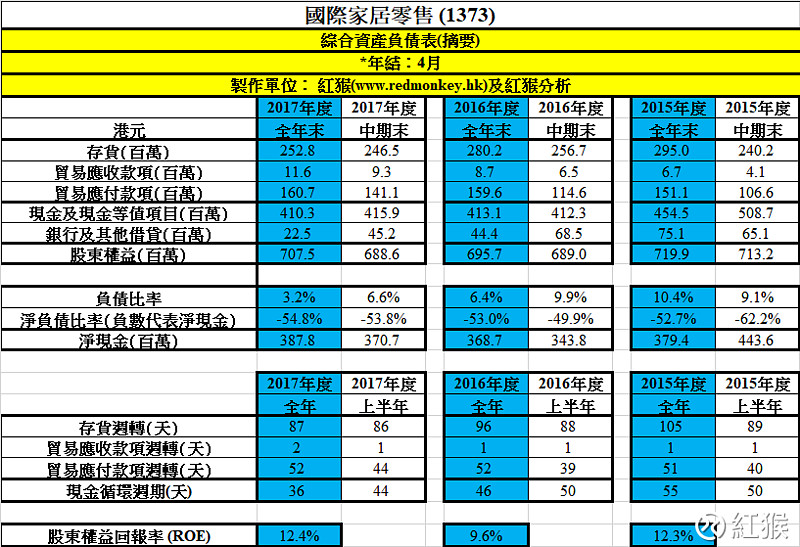

每股派息$0.106,按年持平,派息比率則由115%降回至87%,以現價$1.58計,息率6.7%。 集團營運現金流仍健康,年度尾淨現金維持於3.9億港元水平,股東權益回報率(ROE)則為不錯的12.4%。

(資料來源:公司年報)

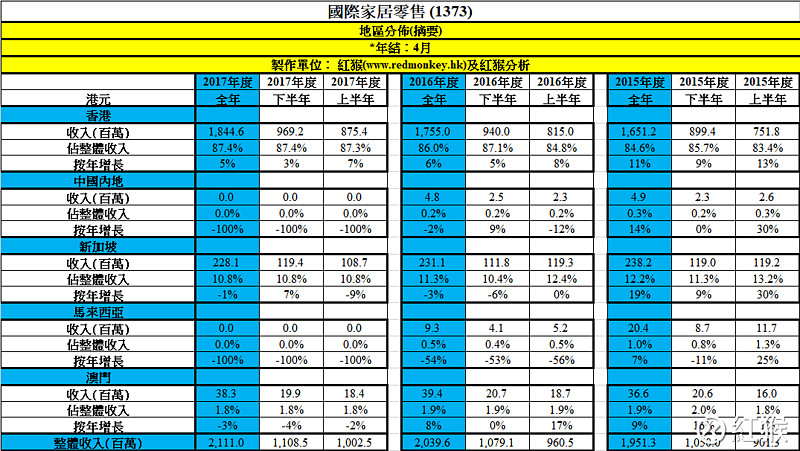

看地區分佈,香港仍為重中之重,全年收入按年升5%,部份源於同 店銷售增長3.0%,不過已較去年同期的5.1%低; 新加坡收入佔整體10.8%,收入按年跌1%,但下半年按年升7%,已有回穩跡象。

(資料來源:公司年報)

國際家居零售主場香港同 店銷售增長來年相信難有驚喜,於薪金持續增長,商場鋪租不易下降下,毛利率提升需靠持續向供應商壓價及發展自家品牌,也是說易行難,加上未再有結束虧損業務效應,於未來一年盈利能穩定增長已是不錯。

現價$1.58計,市盈率12.9倍。 參考過往三年的每年市盈率區間我認為去年度的9.3至15.2倍最值得參考,不過市場現在是否會給予15倍作估值區間高位,也後難估算。

以「立體九宮格」論,我認為公司質素有3分,「趨」化劑程度有2分。 若果投資目標是不大受經濟環境影響的穩定業務,同時可收取理想息率的話,接近10倍市盈率中長線買入可以是個考慮。