1,开年以来最惨的票

前面几年很惨,2024年开年更惨。要数开年以来最惨的,那非它莫属了。尤其最近4个交易日,跌幅巨大,成交量也急剧放大。

2024年已经跌去了约45%,近乎腰斩。

2,全年业绩预告的雷

为啥暴跌?业绩爆雷。下面这个公告,看似中规中矩,全年业绩增加了近100%,应该是惊喜才对啊。但这公司的半年业绩就有12个亿,意味着下半年这公司几乎就没咋赚钱。完全超出市场预期,爆雷。

“董事會謹此通知本公司股東及潛在投資者,根據董事會基於本集團的內部未經審核 綜合管理賬目及目前可獲得之市場情況資料之初步評估,與二零二二年年度業績公 告中所披露的截至二零二二年十二月三十一日止年度錄得淨利潤約人民幣6.79億元 相比,預期本集團截至二零二三年十二月三十一止年度將錄得淨利潤約人民幣 12.50億元至約人民幣14.50億元,主要由於民航旅客量同比大幅增長所致。”

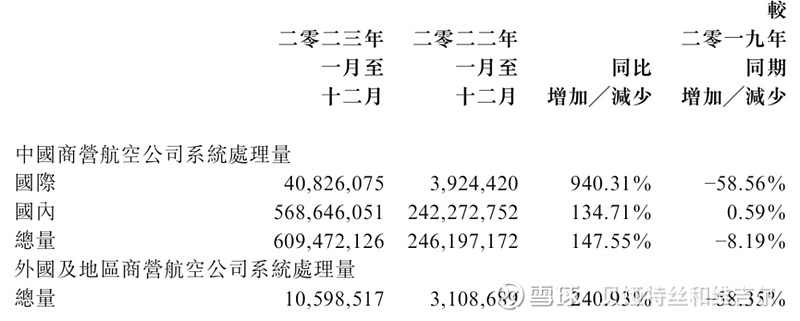

3,再看看运营数据

下图是业绩预告时顺带发布的具体运营数据。同比意义不大,主要看与2019年这样的正常年度对比。看总量,相比2019年仅下降了约8%,业务恢复还是可以的。国内业务已经完全恢复,国际业务还需要时间。

4,中航信的生意模式

这是一个典型的边际成本递减,几乎可以递减至零的生意。可以把理解成一个垂类的互联网公司,与港交所类似。但它相对重资产一点,主要是由于机场地域分布的广度。相比港交所等,它的IT设施等更分散,成本更高一些。无论有没有业务,有多少业务,成本就在那里,相对刚性。结合前面多年的业务数据及业绩,正常年份,一年20亿的利润,应该是没有问题的,目前200亿人民币的市值,怎么看都还是合算的,值得拿。

5,半年业绩虚高?全年业绩爆雷?

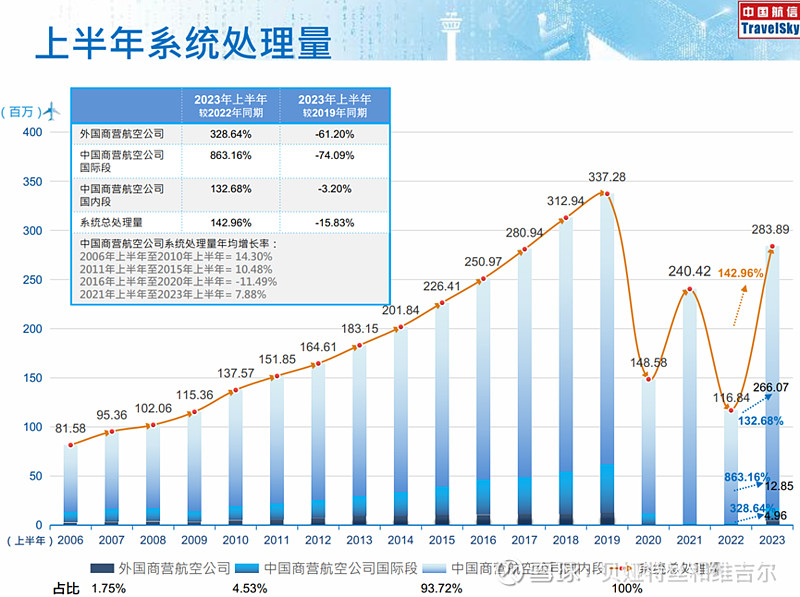

参见前面的业务数据,2023年的上半年,肯定是弱于下半年的。再前面的三年, 就更不用说了。算啦,直接再上一张图吧。

2023年上半年业务总量比2019年同期弱了16%,但归母净利润是12亿,有没有虚高?倒不是说它造假,而是说里面很可能有些非经常性的项目影响。再对比一下其近5年的半年业绩,见下图:

相比2019H1,收入降低了5个多亿,但净利润仅少了2个亿。假设都是经常性业务的话,这与其生意模式并不吻合。请注意我们前面提到的其边际成本递减的生意特点,业务量下降,营收基本上同比例下降,而净利润应该会更大幅度地下降。2023H1的12个亿,或许有点虚高。再次强调,我不是说它造假,而是指非经常性项目的影响。

再看全年的数据,过去五年的数据如下:

对比2019年的25亿,2023年赚13个亿,多了?还是少了?我个人觉得差不多是合适的。尤其结合管理层后面的澄清公告:

“二零二三年,為持續提升核心競爭力和客戶滿意度,持續為股東增值,公司不斷加 強科技研發和系統改造升級,成本費用有所增長。”

中航信的业务数据是敏感而重要的,这也是这家公司之所以成立的原因。近些年来,它的这一特性更加凸显。甚至未来几年,它的研发、技术改造等成本、费用的上升,是可以预期的。

6,管理层

看雪球上这几天不少讨论贴,对管理层很失望。我理解这些情绪,毕竟是大大出乎意料的。2023年,类似的这种意料之外,真是一个接一个啊。但冷静下来想,这种央企的管理层,基本上还是靠谱的,他们可能有些官僚主义,但造假的动机是不大的。过度纠结于这个,没有必要。类似华融赖小明之流,还是少见的。

具体的财务对比分析,我就不去扒了,就一个散碎银子买了点观察仓,我就不去耗我的眼睛了。

无论如何,天没有塌下来。

记于2024年1月23日星期二