业绩放榜, 业绩还可以。一些简单的分析,几个重点数据,记录如下:

1, 盈利2.5亿, 处在预测区间(2.5亿-3亿)的下沿,归母利润2.15亿,增速30%, 还可以。毕竟齐格勒截止到Q3,还净亏损270万欧元,全年贡献的净利润大概率是负的, 而去年全年是盈利228万欧元。一正一负, 你懂的。 为什么是处于下沿呢? 空港等板块,上半年收入的增速是超过30%, 而全年仅15%, 下半年的表现远逊于上半年啊。

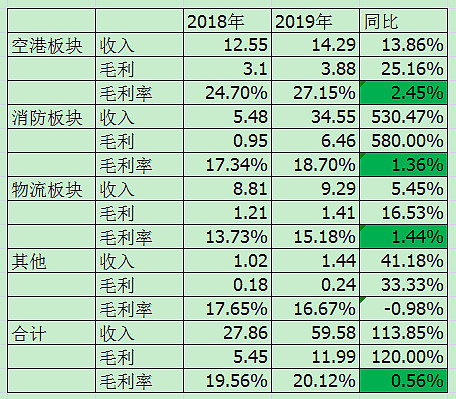

2, 消防板块的几个数据:上海金盾本年度贡献净利润4727.6万元;沈阳捷通本年度合计贡献净利润约4464.8万元;川消+萃联营收同比增长15.9%,净利润同比增长35.2%;齐格勒本年度贡献营业收入人民币18.22 亿元,可以推算出其Q4的收入有6亿人民币了,继Q3之后继续改善。

3, 毛利率:20.13%,不高,但也是中集集团各板块中比较好的了。同比,有些改善, 不容易。具体见下表分析,三大主要板块,毛利率都有改善。尤其齐格勒并表后,消防板块的毛利率居然还有提升,要知道它以前可是很差啊,而且收入体量远大于其他三家。后续能否改善, 就看管理层的了。

4, 经营性现金流:3.91亿, 这个实在是不错。

5, 分红:0.0042港元,不多,对比当前股价,也有超过2%的派息率了。数年来第一次分红,不容易。

总的来说, 制造业赚钱不容易;世界需要制造业,中集系的各板块,安全性毋容置疑。当然,这次疫情也会对其复工、后续订单等产生明显的影响,虽然不会像航空、餐饮等服务业那么大。投这家公司, 基本上就是投郑总他们这班管理层。 疫情总会过去,后续管理改善了, 业绩就起来了。否则,就没啥戏了。

目前股价0.17港元/股,考虑其可转债,总股数就按200亿股算吧,总市值约34亿港币,30亿人民币。说不上便宜,也不贵。看后续的发展,空间是有的。

加油,管理层!

与同行业的对比, 就省略不搞了。

2020年3月28日星期六