hello,大家好,我是花姐,今天聊一下猪猪的投资逻辑,主要聊的是猪产业的投资逻辑

此内容较多,更多音频解读,欢迎关注微信公众号“花姐聊投资”收听

关于"猪猪"的投资逻辑 @今日话题

一、关于“猪周期”及‘猪’的故事

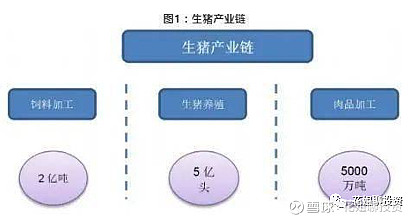

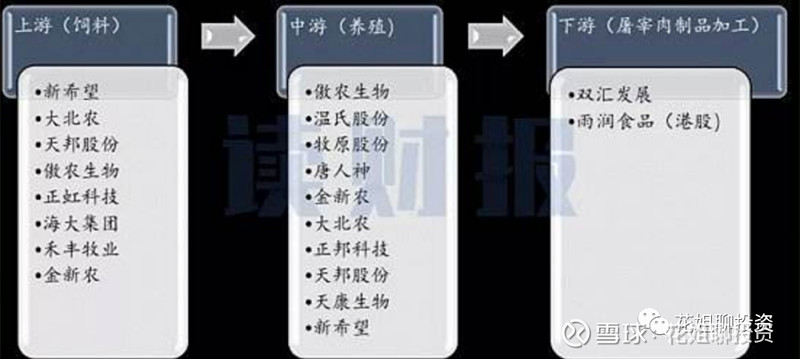

1.1生猪的产业链

生猪行业是国计民生的大行业,产业链上游为饲料加工行业,中游是生猪养殖行业,下游是屠宰分割以及肉制品加工行业。以我国年出栏量5亿头来测算,(我国的需求量在7亿头),每头生猪110公斤,生猪均价20元/公斤来粗略测算,仅生猪养殖行业年产值就可达1.1万亿。

据美国农业部统计,2017年中国国内猪肉消费量5481 万(5400-5700之间)吨(按胴体当量),占全球猪肉消费量的49.6%,是世界猪肉消费第一大国;2018年中国总的猪肉消费量就约为5590万吨,按照13.95亿人口计算,人均年消费的猪肉约为80斤(40kg),每月人均不到7斤。

我国年人均消费量约39.4kg-40kg,显著高于全球平均(14.6kg)、以及消费习惯类似的日本(21.6kg)和肉类为主食的美国(29.3kg)。

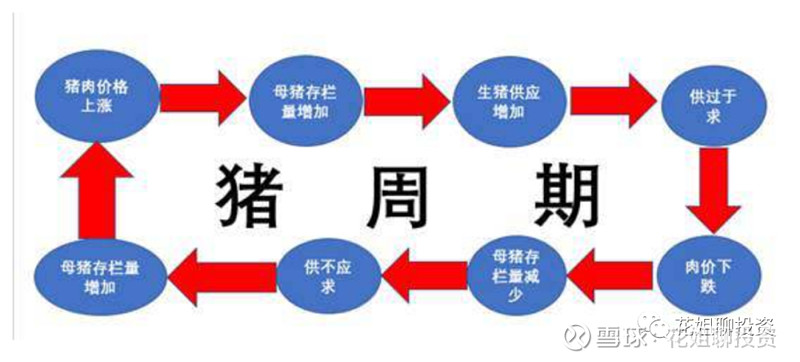

1.2“猪周期”的概述

猪周期是一种经济现象,指“价高伤民,价贱伤农”的周期性猪肉价格变化怪圈。“猪周期”的 循环轨迹一般是:肉价上涨——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪 ——生猪供应减少——肉价上涨。

猪肉价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极 性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。

(母猪使用期一般为 3 年(6-8 胎,每年约 2.2 胎),其中第 2-6 胎繁殖性能较好。在第 2-6 胎维持高位,7 胎之后进 入衰退期开始淘汰。)

1.3猪周期的特征

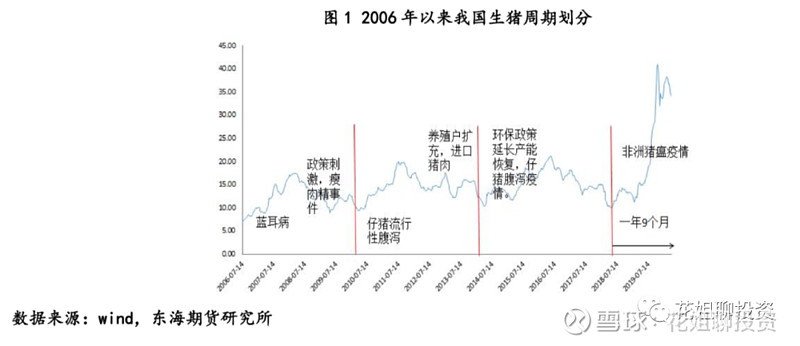

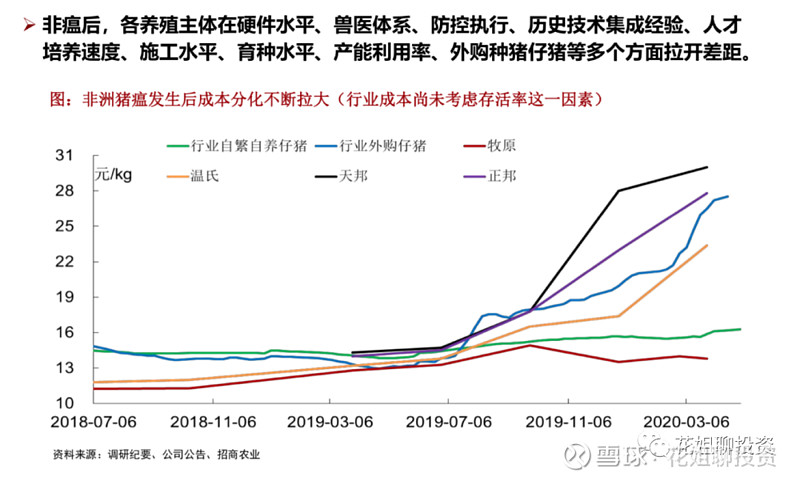

2006 年以来,以生猪价格波峰波谷作为判断依据,我们经历了完整的 3 轮猪周期,正在经历第四轮猪周期,第四轮猪周期的起点在 2018 年 5 月 11 日,这是在非洲猪瘟大爆发之前,也就是说即使没有非洲猪瘟,中国的第四轮猪周期仍会来临,只不过价格波动幅度可能没有这么大。

第一轮“中周期”是从 2006 年 6 月到 2009 年 11 月,历时 41 个月;2003-2004 年, 猪价高涨导致导致生猪生产发展很快,结果到了 2005-2006 年,猪价大跌,养猪户不得不大量减少母 猪,加上“蓝耳病”发生,总体母猪存栏聚降,结果又导致 2006-2008 年猪价大涨,2008 年受国家政策刺激,存栏快速增长,供求关系失衡,加上瘦肉精事件诱导,猪价走入下跌,形成了一轮完整的“中周期”。

第二轮“中周期”是从 2009 年 12 月到 2013 年 12 月,历时 48 个月;生猪价格在 2009 年年初持续走弱,春节后猪价持续下跌,养殖利润进入亏损阶段,再加上玉米价格持续上涨,养殖户恐慌心理 进一步加剧;2009 年 6 月为稳住猪价,启动收储冻肉,虽然量仅为 12 万吨,但对生猪后市市场信心 起到积极作用。2010 年冬季到 2011 年春季,一些省区发生仔猪流行性腹泻,个别养殖场小猪死亡率 高达 50%。疾病导致供应减少,大大推动猪肉价格上涨。2011 年猪肉价格上涨既有疫情导致能繁母猪存栏量下降、散养户退出的原因,也有饲料、人工、仔猪等成本迅猛上涨的因素。受养殖利润高位影响,大量养殖户扩充,各路行内外资本继续加快在养殖业的投资步伐,加上 11 年进口肉达到 46 万吨, 远高于 2010 年的 20 万吨,进口肉冲击等因素影响,猪价进入下跌通道,形成了第二轮完整的“中周期”。

第三轮“中周期”,自 2014 年 1 月 2018 年 7 月,历时 54 个月。2014 年四季度,生猪养殖行业性集体亏损,因仔猪价跌,母猪繁育逐步出现大幅亏损,养殖户淘汰母猪意愿增加,能繁母猪淘汰速度加快,母猪存栏量偏低,而环保政策趋严延长了产能恢复周期。2016 年的春季经历了三次大规模寒潮,遭遇了自 2012 年以来最严重的仔猪腹泻疫情,导致仔猪价格一飞冲天,一举突破自 2006 年有历史记录以来的最高价;生猪价格在时隔四年后再次站上 20 元/公斤的高价。

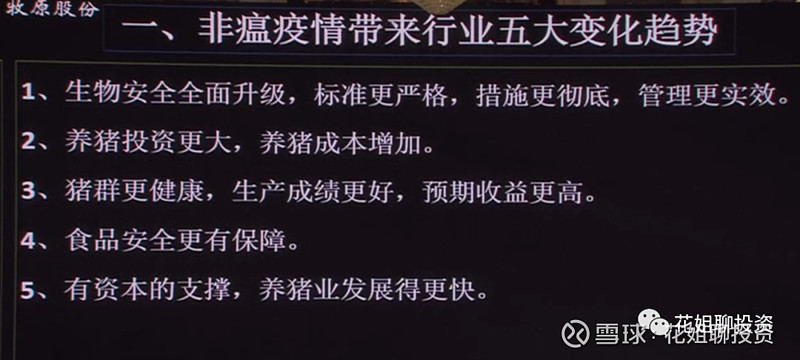

第四轮,也就是我们正在经历的,从 2018 年 8 月我国首次发现非洲猪瘟疫情开始至今。由于非洲猪瘟疫情的蔓延,大量生猪死亡、被捕杀,导致国内猪肉供应急剧下滑,生猪出栏量降至 5.44 亿头,环比大幅度下滑21.61%。目前国内生猪产能处于缓慢增长态势,但由于产能恢复周期较长,至 2020 年年底或仍难恢复至原有水平。

1.4 非洲猪瘟的事件(科普部分)

非洲猪瘟病毒(ASFV)是一类古老的病毒,早在1921年在非洲肯尼亚首次发现,至今有约100年的历史。非洲猪瘟即是由非洲猪瘟病毒引起的家猪、野猪的一种急性、热性、高度接触性动物传染病,所有品种和年龄的猪均可感染,发病率和死亡率高可达100%。世界动物卫生组织将其列为法定报告动物疫病,中国也将其列为一类动物疫病

1921年肯尼亚首次报道发生非洲猪瘟疫情,该病于上世纪60年代传入欧洲,70年代传入南美洲,2007年传入高加索地区和俄罗斯。2017年以来,俄罗斯远东地区发生数起非洲猪瘟疫情。2018年8月份我国沈阳市沈北新区沈北街道(新城子)五五社区发现国内首例病毒。 [3] 该病现主要在非洲、中东欧和高加索地区流行。病毒在我国已有出现。健康猪与患病猪或污染物直接接触是非洲猪瘟最主要的传播途径,猪被带毒的蜱等媒介昆虫叮咬也存在感染非洲猪瘟的可能性。)

猪与野猪对本病毒都系自然易感性的,各品种及各不同年龄之猪群同样是易感性,梦特哥马利氏等(Montgomery)于1921年曾设法试验白鼠、天竺鼠、兔、猫、犬、山羊、绵羊、牛、马、鸽等动物,都未被感染成功,但是伟力合(Velho)于1956年报告,他曾盲目通过兔子26代后攻毒猪照样致死。

“通常非洲猪瘟跨国境传入的途径主要有四类:一是生猪及其产品国际贸易和走私,二是国际旅客携带的猪肉及其产品,三是国际运输工具上的餐厨剩余物,四是野猪迁徙。”

中国已查明疫源的68起家猪疫情,传播途径主要有三种:一是生猪及其产品跨区域调运,占全部疫情约19%;二是餐厨剩余物喂猪,占全部疫情约34%;三是人员与车辆带毒传播,这是当前疫情扩散的最主要方式,占全部疫情约46%。

(备注本内容来自于百科-科普部分)

二、猪周期运行的本质是什么?

中国的生猪出栏6.94亿-7亿头,自产的猪肉总量为5404-5700之间万吨

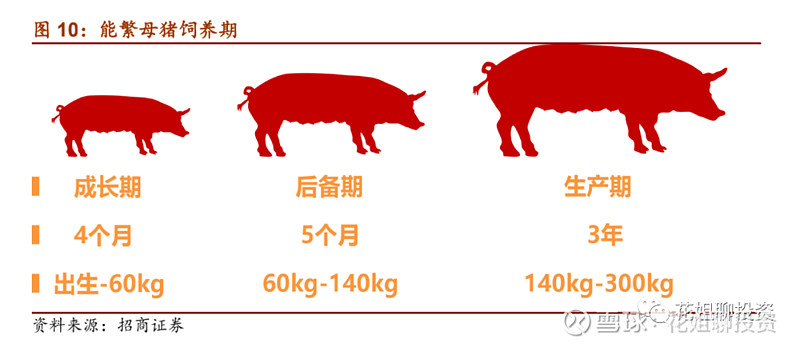

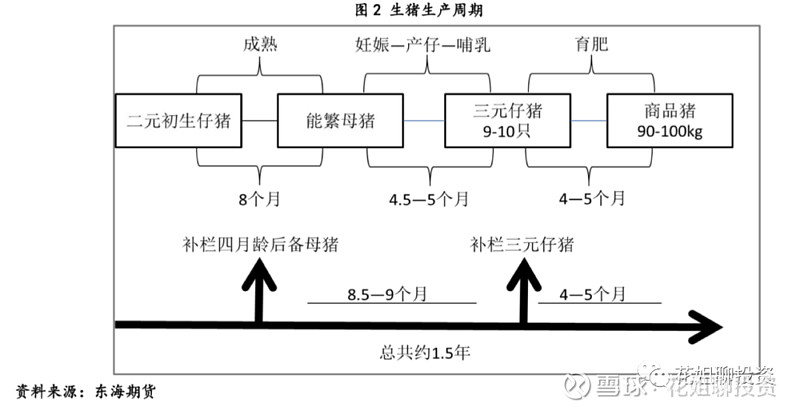

2.1猪的生长周期(1.5年)

生猪生产周期 猪周期的背后与生猪的生产周期密不可分。生猪存栏由母猪存栏决定。一般一头生猪年产 22 头左右,存活 15-16 头。仔猪的生长周期大约 25 周(半年左右),母猪从配种到生猪出栏大约要 42 周(10 个半月),购入二元母猪培育到生猪出栏大约 13 个月(一年多)时间。也就是说,生猪养殖对价格波动 的反应造成的影响具有一定的滞后性。母猪、仔猪和生猪拐点之后猪价约 10、14、18 个月。一般来说, 价格下降淘汰母猪会影响 10 个月以后的猪肉行情,价格上涨增加母猪存栏会影响 13 个月后猪肉行情。

2.2供需问题

2.2.1 全球生猪生产

美国农业部统计数据,全球生猪年产量接近10亿头。受非洲猪瘟影响,2019年度全球生猪产量从上年度12.7亿头大幅下滑至10.4亿头,预计2020年度全球生猪产量10.5亿头。

2019年度全球猪肉产量相应下滑,2019年度全球猪肉产量自上年度1.12亿吨降至1亿吨,2020年度全球猪肉产量预计为9343万吨。

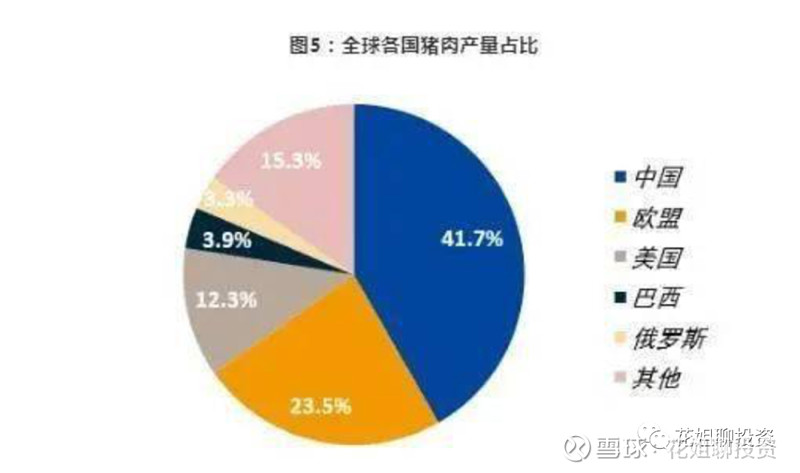

全球生猪生产大国包括中国、欧盟、美国、巴西、俄罗斯等国家。2019年中国猪肉产量4255万吨,欧盟猪肉产量2394万吨,美国猪肉产量1254万吨,巴西398万吨,俄罗斯332万吨。这5大国家合计产量占比84.7%,其他国家占比15.3%。

2.2.2全球猪肉贸易情况

欧盟、美国、加拿大为主要出口国

全球猪肉贸易量呈现逐年增长态势。2019年度全球猪肉出口量933万吨,占全年产量的9.2%。出口结构方面,欧盟、美国、加拿大是主要的猪肉出口国,2019年出口量分别为355万吨、287万吨以及128万吨,三国出口合计占比82.5%。

中国是最大的猪肉进口国

全球猪肉主要进口国家为中国、日本、墨西哥,2019年进口量分别为245万

吨、149万吨以及118万吨,占比29.1%、17.7%、11.6%,合计占比58.4%。

2.2.3我国生猪生产及进出口情况

我国是全球第一大猪肉生产国、进口国和消费国。2019年我国猪肉产量4255万吨,进口量245万吨,出口量13.5万吨,总消费量4487万吨。我国生猪生产以自给自足为主,进出口占比很少。从2019年数据来看,进口量占全国总需求的5.5%,出口占比则不足1%。

我国的需求端约每年7亿头的生猪(稳定),而供给端(猪期)的波动导致市场价格波动。

我国:自给(占比大)+进口(占比小)

据海关关公开的数据,2018年全年,猪肉产品进口总量约215.5万吨,同比下降7.3%。其中,冷鲜冻猪肉进口119.3万吨,猪杂碎进口96.1万吨,加工猪肉进口量596吨。

2020年926万吨猪肉

本轮猪周期在不同程度上对中国经济、社会生活等多方面带来不利影响,在宏观层面,猪肉价格带动了农副产品价格上涨,助推了CPI上涨。在生猪产业发展方面,强化了动物疫病防治意识,提升了重大突发事件的应急管理能力;并且冷链运输发展迎来发展机遇。微观层面,在供给端,散养户会加速退市,规模养殖户迎来发展机遇;在消费端,猪肉价格的上涨增加了生活成本。

牧原董事长秦英林“飓风口上马拉松”

2.2.4养殖情况及行业集中度

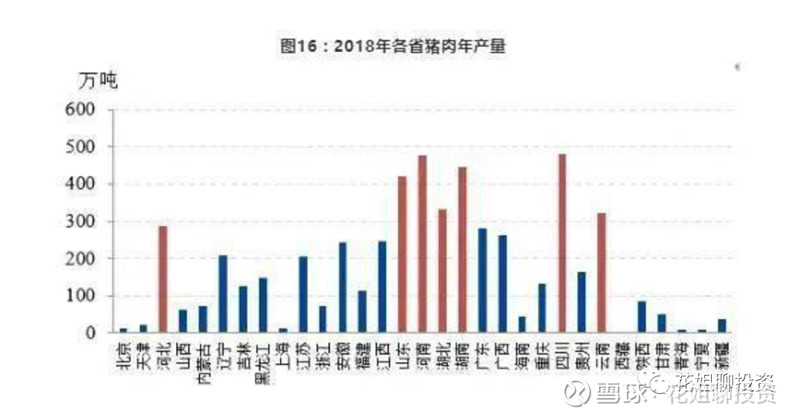

从养殖分布来看,河南、四川、湖南、湖北、山东、河北、云南等省份为我国的生猪养殖大省。2018年,河南地区猪肉产量479万吨,四川481万吨,湖南447万吨,湖北333万吨,山东421万吨,河北286万吨,云南324万吨。2018年全国猪肉产量5404万吨,河南以及四川各占比约9%。

2.2.5行业集中度低,散户占比高

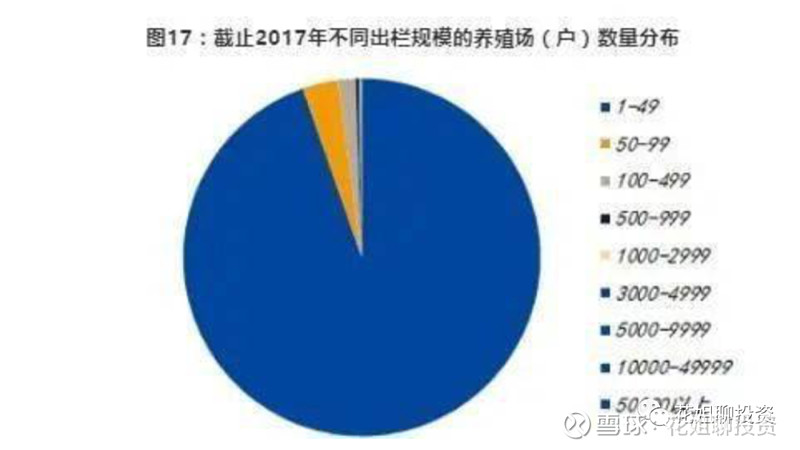

当前我国生猪养殖行业仍然是一个散户为主的行业,农户养殖占比较高,而规模场养殖比例很低。根据中国畜牧业年鉴统计数据,截止2017年,单个生猪养殖户年出栏规模在1-49头的占比最多,为3572万户,占比94.6%,年出栏50-99头的养殖户有120万户,占比3.2%。也就是年出栏在100头以内的养殖户总占比达到97.8%。与之形成对比的是,单场出栏规模在1-5万头的养殖场仅有4134个,单场出栏规模在5万头以上的仅407个。

三、供给端的未来发展

3.1全球猪企发展历程

(1)美国养猪业发展

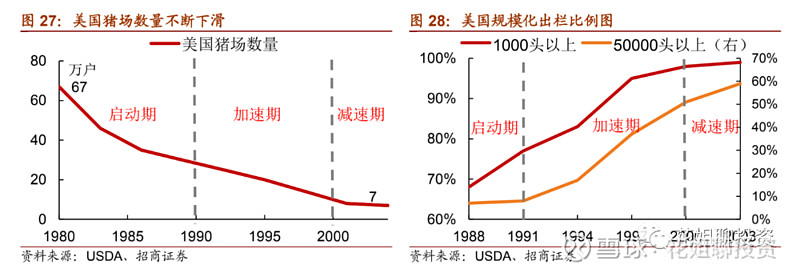

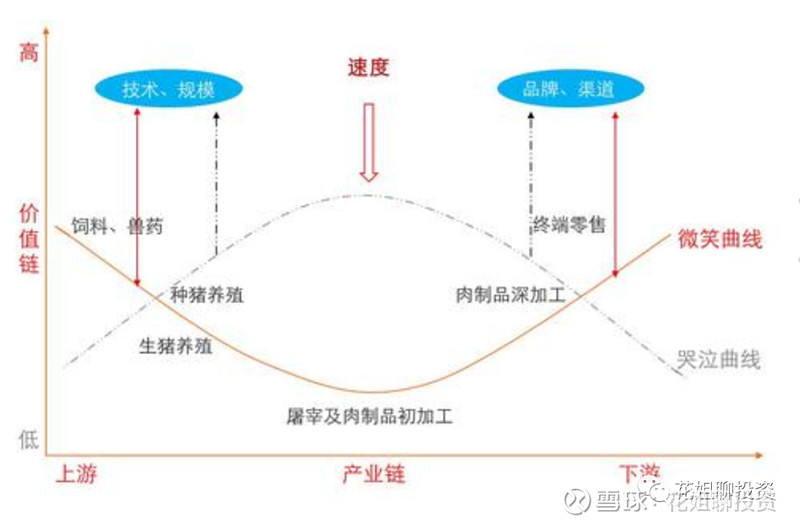

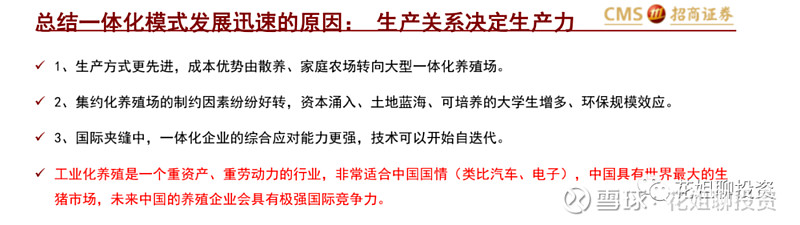

在 20 世纪 70 年代,美国生猪行业依然采用着传统方式,繁殖、饲养、销售都由一个养殖场独立完成,均为小规模的养殖场。20 世纪 80 年代开始,行业转折点显现,新技术以及专业化程度的提高促进规模养殖的发展,规模化集约化成为行业大势;随着养殖专业化水平的提升,合同生产逐渐取代原有的随行就市而成为主流。散养或中小规模养殖情况下,猪肉质量和安全无法保证,生猪养殖中瘦肉精、抗生素、 消毒药的滥用难以控制,出现食品安全问题的概率要远远高于大规模养殖场。屠宰企业直接面对消费者,如果出现食品质量问题,对品牌的影响巨大。

• 美国养猪业从 70 年代末 80 年代初开始整合,至 2000 年基本完成,由 70 年代末约 70 万个商品猪场到2000 年不足 10 万个,2010 年时仅约 7 万家,生猪养殖场数量锐减近 90%。(20多年的时间整合)

• 大致可分为三个阶段:

①经历了养殖场数量的急剧减少;

②养殖场规模的迅速扩张;

③规模化进程相对减速,场均存栏量趋于稳定,但大规模养殖场数量和存栏比重仍在稳步上升。

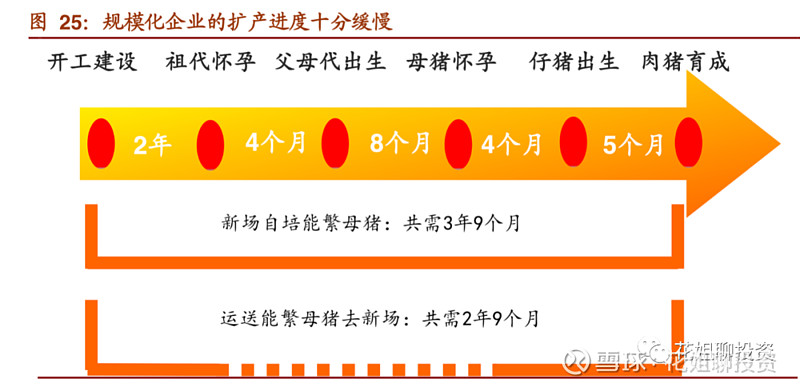

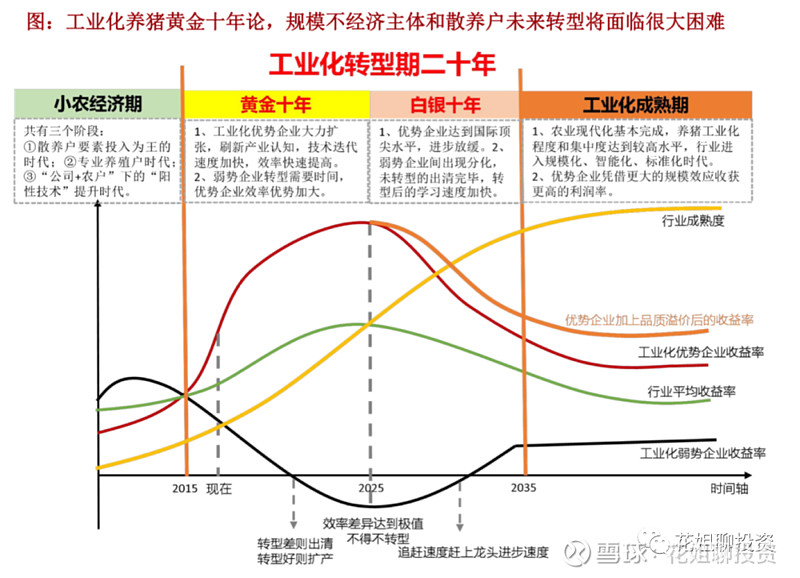

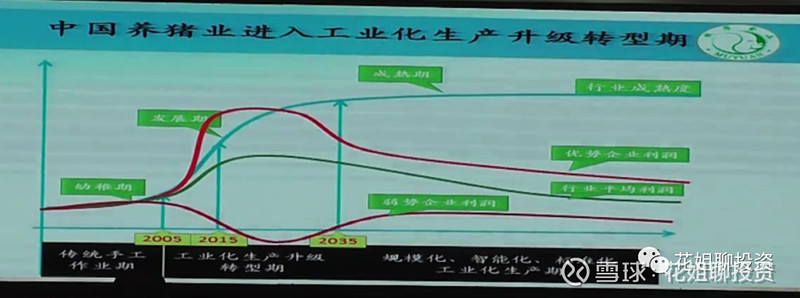

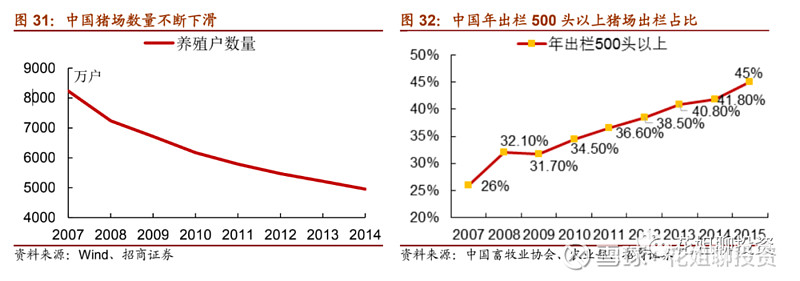

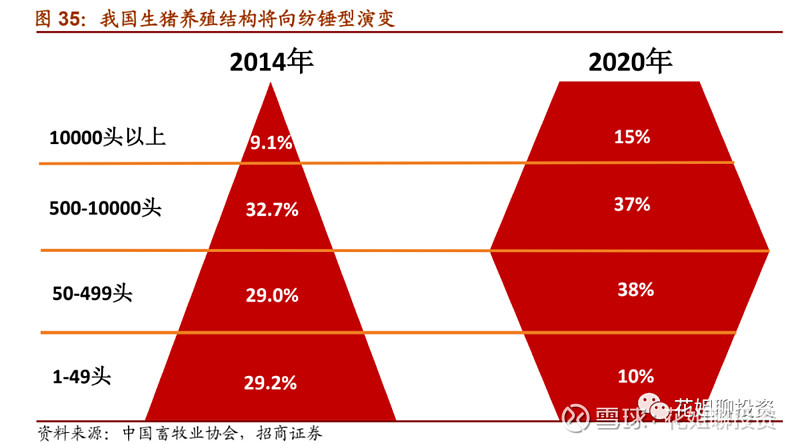

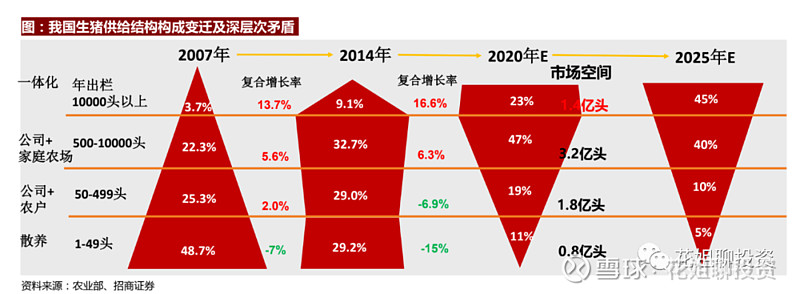

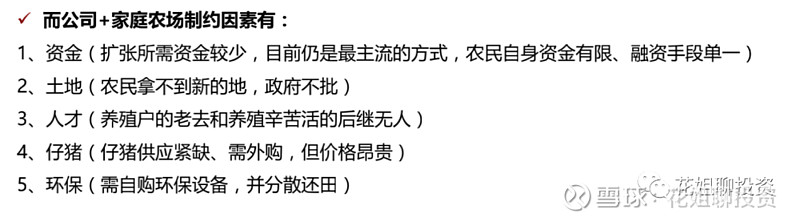

3.2我国供给端的情况

中国养猪业自2007年开始整合,截止至2015年,养殖户数量不断下降,幅度高达40%。出栏 500 头以上的猪场出栏占比达到 45%,同时场均存栏数提升约一倍,但是仍然处于较低水平。

本图:来自于招商证劵

行业:没有规模经济,每年7亿头猪的消费需求

农户:进入壁垒低,抗风险能力弱,一轮周期下来,赔钱,退场

企业:规模化,抗风险能力强,差异化(成本低,品质好、环保、智能化)

每一轮周期都在加速行业的集中,让更优的企业胜出

3.3预计未来我国的猪企变化格局

供给结构由金字塔向倒金字塔演变

• 未来家庭农场将占据生猪供给主要地位,适度规模化道路由我国深层次的矛盾综合决定。

• 集约式养殖因技术效率改善空间最大,成本优势不断加大,未来发展速度会进一步加快。

四、猪企成功的关键因素

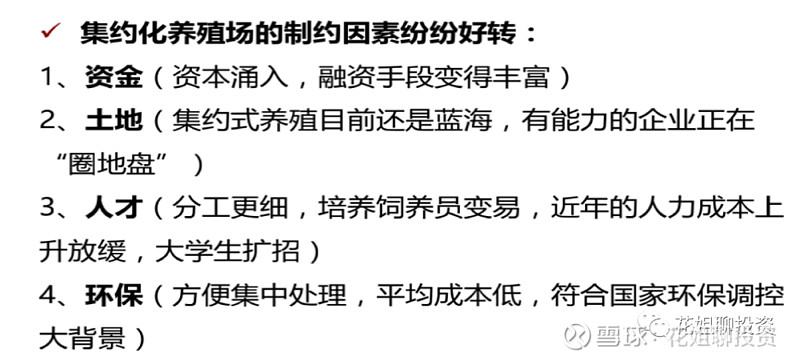

成本优势、环保优势、管理优势、土地优势、资金优势、人才优势

我国现在猪企业情况:

我国生猪养殖场主要分布于长江沿线、华北、沿海及部份粮食主产区。12 个主产省的猪肉产量占全国总产量的 92.03%,其中四川占比第一,超过10%,其余整体集中度并不高。中国是最好的猪肉需求市场,但是玉米价格长期高于国际水平,由于国内气候差异,玉米产区主要集中于北方,南方沿海地区的玉米原料成本比北方高,但玉米的进口量在逐渐上升,未来南北地区因玉米饲料成本而产生的差异有望逐渐缩小,原材料的价格差异对养殖场选址的影响会逐渐减小。新设养殖场靠近市场和粮食产区是未来发展的趋势,而销区分布会更为明显。

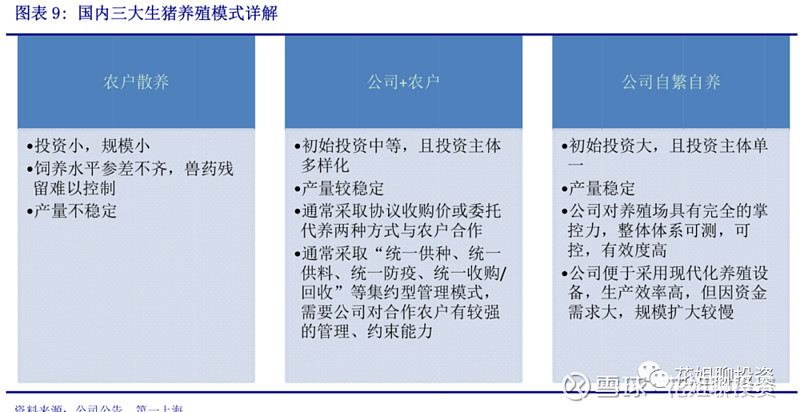

养猪模式:(看好2种模式) $牧原股份(SZ002714)$

五、投资的企业(代表性企业)

牧原:自繁自养

关于公司详细内容略

2020 年出栏指引为 1750-2000 万头,同比增长 71-95%;

2014年月到现在的周K图。

新希望:(关于公司的详细内容略)

刘永好:

9月2日,国务院新闻办公室举行中外记者见面会,4位企业家代表围绕“弘扬企业家精神”与中外记者交流。会上,关于猪肉价格走高及猪肉市场稳定问题,新希望集团有限公司董事长刘永好现场回应。刘永好表示,受非洲猪瘟、新冠疫情等事件影响,目前仍处于养猪周期高位,但是随着技术、投资和养猪理念的不断发展,未来养猪成本一定会降到比非洲猪瘟以前成本还低,消费者也一定能够享受到价格适当、质量更好的猪肉。

“从长远的角度看,猪周期还会存在,我们试图平抑波峰和波谷,但是完全消除是很难的。我们要做到在猪肉价格高的时候要重投入,投入科研、投入防疫、投入成本。”刘永好表示,养猪要有长期主义的观念,农牧企业要考虑在猪肉价格不同的时期分别做什么样的事情,要脚踏实地认真计算成本,通过创新、人才培育、组织再造等方面,使养猪成本不断降低。

六、估值

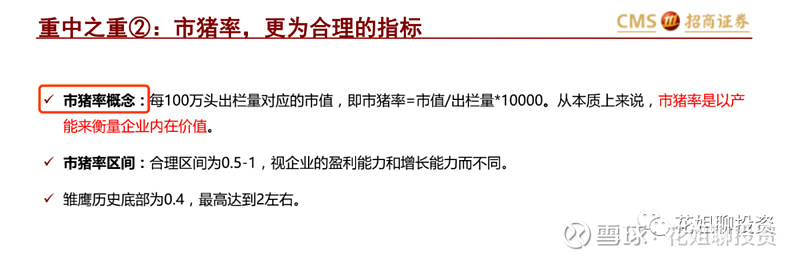

• 市猪率概念:每100万头出栏量对应的市值,即市猪率=市值/出栏量*10000。从本质上来说,市猪率是以产能来衡量企业内在价值。

• 市猪率区间:合理区间为0.5-1,视企业的盈利能力和增长能力而不同。

主要看产能

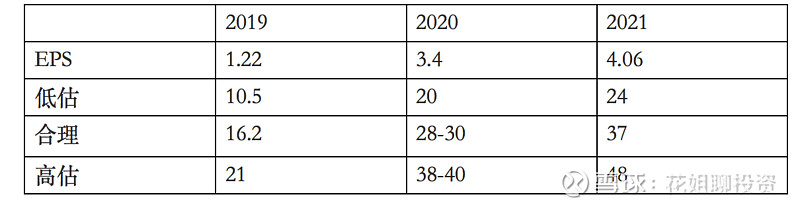

新希望的估值:(参考财易帮内部估值体系)

2020 800万头,2021 2500万头 2022年4000万头

2020年 300亿利润

此估值表参考“财易帮内部研究院”资料

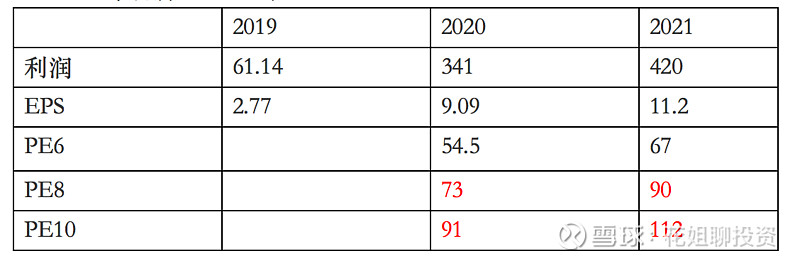

牧原的估值:(参考财易帮内部估值体系)

2000万头

2020年利润:400-450亿

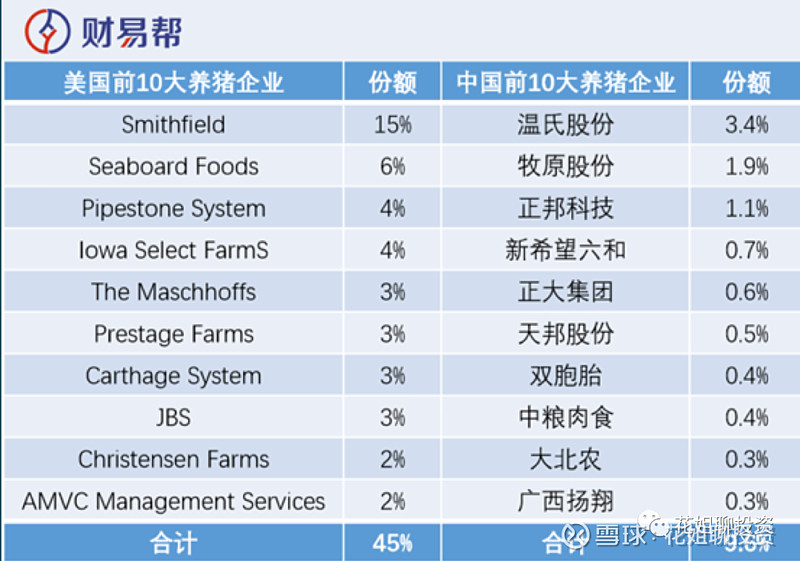

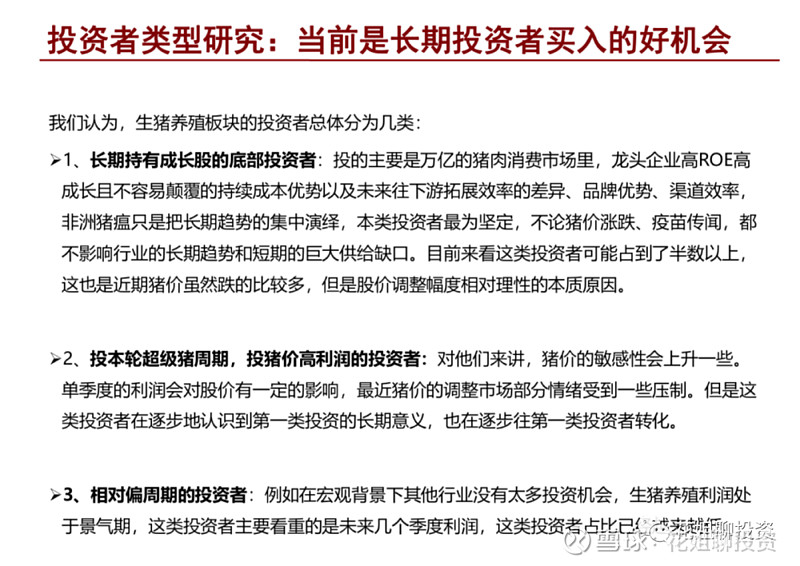

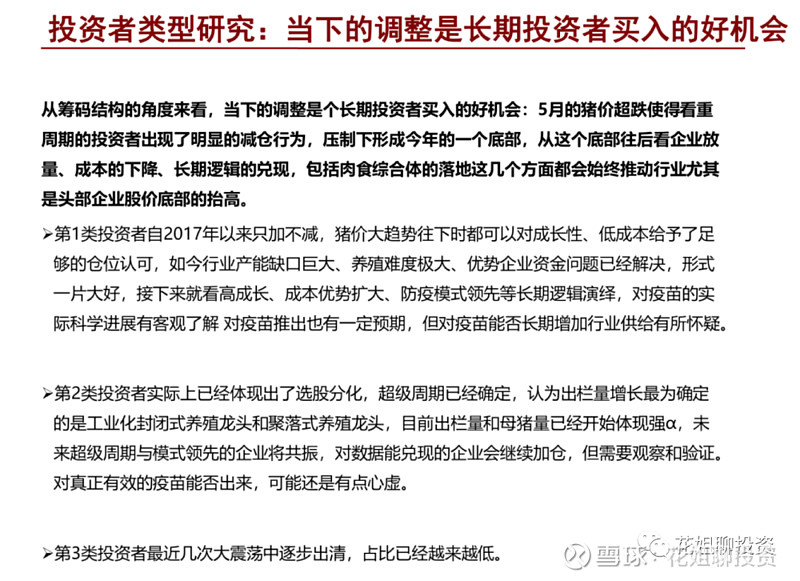

七、关于持有猪肉股的投资者情况

图片:来自招商证劵

八、花姐的对猪肉股投资观

花姐认为,投资猪肉股赚的是产业变革加速集中的,而非短期周期的波动钱,如果做周期,赚的都是小钱,赚企业在行业变革下加速成长的钱,是大钱,可能5倍,10倍甚至20倍的钱。

更对音频解读内容,欢迎关注 微信公众号 “花姐聊投资”

九、投资风险

①新型冠状肺炎发展超预期②生猪养殖项目建设不达预期,③非洲猪瘟持续爆发,④生猪价格波动 ⑤突发大规模不可控疫病⑥重大食品安全事件 ⑦宏观经济系统性风险 ⑧极端气候灾害导致农作物 ⑨大规模减产推升粮价 ⑩上市公司感染非洲猪瘟。

备注:本文的内容来自网络根据个人逻辑梳理而成,仅供参考,不对个人投资者买卖股票负责。