最近波动,经常被私信问为什么2价上市了,价格却不反应,这里解释一下,为何价格徘徊在50-60上不去,为什么65上不去,为何沃森完全跟着MRNA的情绪和预期走,完全不看基本面变化。

1:HPV2今年按照实现500-800万剂销售量,能够贡献的收入是15-25亿,归母利润2.5-4.5亿。

13价450-600万剂,加上出口,收入25-30亿,归母利润8-11亿。其他传统产品算个1.5亿利润。

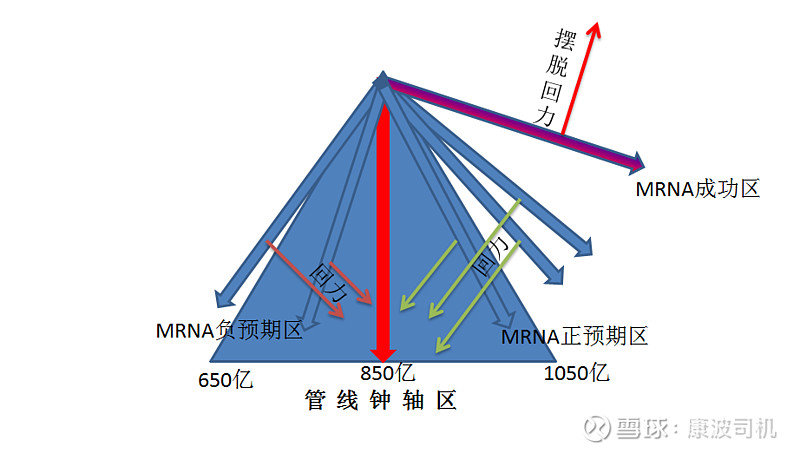

也就是传统管线13-18亿利润,估值按50-60倍,也就是650-1000亿这个区间。

2:2价按今年满产也就是增加了300多亿估值,这一块基本已经反应到当前市值里了,明年满产能再增加300亿,这块如果提前炒作也是可炒作空间。

3:这就是为何资金押注MRNA,而不押管线单品的原因,两大单品估值天花板就在这了,再往上拔高要靠业绩逐年释放驱动,除非突然出现炒作13价和2价的预期,或者大盘真来个大牛,估值干到80-100多倍,那你就对应的往上算就是了。2价今年300亿明年到600亿,跟万泰已经基本对标了。当然了,往下去也没多大空间。

4:对于长持的人来说,每年增长个30-50%,来带动估值提升,是稳的,但这不是大资金想要的,尤其是里面的大户、私募类赌性很大的资金。压舱石的资金比例太小了。

5:MRNA上市,也不仅是按照MR带来的业绩估值,还要加上打开平台想象空间,以及情绪。

所以构成了两大单品构成为价格钟轴,MRNA预期和情绪为价格钟摆,左右摆动,只有MR的预期充分、确定,价格才会右侧向上突破钟摆的回力范围。而一旦出现MR不及预期或者确定性变弱,价格就会在钟轴左侧交易,但也不会脱离钟摆回力,还是会回到两大单品铸成的钟轴线上。

我简单画个图,一目了然一些,不能说十分准确,但$沃森生物(SZ300142)$ 基本就是这么个逻辑和规律,供参考。

精彩讨论

闲啊2022-04-13 15:30回归价值算估值的话,康波兄说的很到位了。简单说,跌到40-42大胆加,涨到60-65以上一定T ,保留主仓不动就好。“压舱石的资金比例太小了”这句话说的特别好,这也是为什么沃森明明是个二线白马股,活活变成了消息股$沃森生物(SZ300142)$ 另外,今天整个行业也都跌成狗了,现在就是极端行情,杀情绪杀估值啥都杀,杀到你割肉离场。最近别看了

游走于灵魂边缘2022-04-13 15:31图画的很直观,反正我就看到了沃森从13价到2价再到mrna在一步一步走下来,疫苗的大风口早晚会到的,心态已经历那么多历练,没道理现在放弃

广东牛市踏空第一人2022-04-13 15:36我也想来个大牛,但目前来看,可能性很小...流动性太差了...散户要么躺平要么割肉...游资变成了超短线...机构庄家还是联合起来割韭菜,问题来了,割到韭菜连根儿都没了,自己跟自己玩儿吗

云想的投资生活2022-04-13 15:36含泪一笑….

文耕者2022-04-13 16:58是不是这样翻译康总的文字?沃森,抛开mRNA不说;干好了,值50-60元;干不好,连这个都不值。所以,市场情绪是在mRNA上,正负多少都可以。但这个又无法解释,智飞20倍估值咋算?万泰85倍咋算?怎么感觉都可以自说自话,自圆其说,但其实只有一条,市场走势永远是对的。股民没啥计算的权力,各自选择自己能接受的而已。

全部讨论

回归价值算估值的话,康波兄说的很到位了。简单说,跌到40-42大胆加,涨到60-65以上一定T ,保留主仓不动就好。“压舱石的资金比例太小了”这句话说的特别好,这也是为什么沃森明明是个二线白马股,活活变成了消息股$沃森生物(SZ300142)$ 另外,今天整个行业也都跌成狗了,现在就是极端行情,杀情绪杀估值啥都杀,杀到你割肉离场。最近别看了

图画的很直观,反正我就看到了沃森从13价到2价再到mrna在一步一步走下来,疫苗的大风口早晚会到的,心态已经历那么多历练,没道理现在放弃

我也想来个大牛,但目前来看,可能性很小...流动性太差了...散户要么躺平要么割肉...游资变成了超短线...机构庄家还是联合起来割韭菜,问题来了,割到韭菜连根儿都没了,自己跟自己玩儿吗

在mRNA未知情况下,股价在53上下波动,区间40-66,也就是说低于53闭着眼睛买就对了

如果今年市值在区间,那得赶紧走,堵MRNA会神经病的。

很客观!为你点赞!不过我认为大家对沃森的关注度太高了,又都是小散户和投机客,你们几个课代表就不用发声了,随他去吧