今年因为$国际医学(SZ000516)$ 一季度报表不合投资者预期,参加股东大会的人数遽然减少,只有10余名异地股东跟着我来国医参加股东大会,整个股东大会也只有40多人参加,不过今年参与的机构倒是占比提升很多,我的团队里有南方天辰的翁开松和本地一家量化私募。

每次来流程都差不多,我先到和公司高层及我认为值得重点关注的科室进行充分交流,安排好股东参观流程,开股东大会那天上午参观大家感兴趣的重点科室,下午开股东大会。感谢国际医学对股东的重视,每次都为异地参会股东安排专车接送,还安排专人引导参观,为大家参观提供极大的便利,这也是国际医学对股东们的极大尊重。

去年这时候我认为国医曙光初现,认为去年底或今年初会实现扭亏,现实是一季度同比亏损没有太大改善,特别是一季度营收环比还出现下滑,这是除停诊事件第一次环比下滑,我和史董、丁总交流的时候他们强调2月过年影响很大,后来的股东大会上丁总简要介绍一季度数据,确实在过年那段时间,住院床位数出现断崖式下跌,但是我认为国医出现瓶颈期,管理层要找到跨出瓶颈期的办法,在这之前国医也出现过一次瓶颈期,那时候基数低,很快就跨过去了。

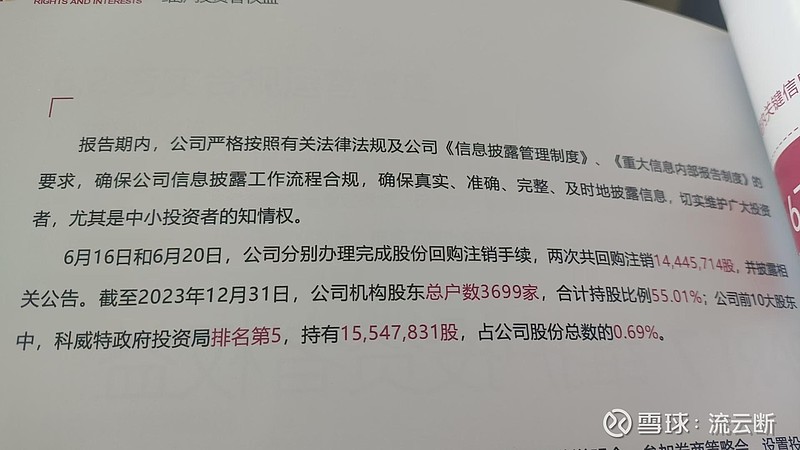

投资国医的底层逻辑很清晰,那就是高现金流,所以它一直是机构高度关注的对象,年度责任报告显示国医的机构股东3699家,有这么多机构,市场表现还是这么低迷呢?主要原因国医还有一个市场认为极大的心病。

国医目前的经营情况稳定向上,只要没有重资产投入,盈利就在眼前,但是东边那块地不处理始终是市场的心病,因为担心这里还会出现重资产投入,如果这里继续投入数十亿,那么盈利真的就成了遥遥无期。尽管国医高管这两年在很多公开场合强调国医不会现金投入,但是迟迟不落实,消除不了市场的戒心,特别是整个市场处于大变革动荡时期。我和史董、丁总建议刘老板尽快落实这块地的使用规划。

国医对自己的发展信息发布不充分导致市场不能正确反映也是市价低迷的一个原因,比如干细胞,以前我认为圆梦生物是一家挂牌子公司,去年才发现有一个干细胞团队从2016年以来一直在做临床转化研发(烧钱),5月16日下午2点我拜访这个团队的负责人白喜龙博士,他是李天晴教授的弟子,经过半个多小时的交流对国医在干细胞转化方面有一定的了解,据白博士介绍他的团队共有16人,都是国医员工,已经有一款新药获批进入1期临床,同时国医在昆明建立一个干细胞实验室。类似于这些阶段性成果国医完全可以通过官微官网公众号等渠道发布,让市场知道才能做出正确的回馈。

关于数据报表上都很清晰,每个人的观点、判断、标准不一样,得出的结论会不一样,我也无需多说。就我实地调研来看,和去年相比热闹很多,特别是北院区各科室进步很快,去年5月在月子中心只有1名宝妈,周日我陪几个外地股东去看的时候有18名宝妈,周一据护士长李永会介绍,根据预产期预定较多,最远的到了12月,同时李护士长介绍产科现在基本上是饱和状态,两个科稳定在100左右。北院区康复这块进步也很显著,神经康复现在开了4个科,除了5科是新开科室住院患者33人,1、2、3科分别是72、62、80,去年十月初这个数据是62、45、54,进步是非常明显的,儿童康复也从一个科增加到两个科,在院患者分别是88、49。因为我参观的科室较多,这里就不一一赘述,最难得是北院区绝大多数科室都实现结余。

现在刘老板致力北院区中医院的发展,这是一个很正确的方向,16号下午3点半我约见了国医新聘中医院院长赵晓平教授(原陕西中医大附院院长),他和我阐述新中医五大趋势,单中药饮品的发展方向问题让我受益匪浅,同时在陪的还有中医健康馆的刘万宝主任,那天气温高达35°,但是一边听赵教授高见,一边品国医自制爽口酸梅汤,依然心情怡然。

下午4点半我又去北院区高压氧舱二部,董宇主任给我介绍高压氧舱二部的需求和经营情况,董主任的介绍让我觉得很满意。而后我又去消化/肿瘤康复科、儿内三科做了较为详细的了解。今年我主要调研新开科室,因为去年我在国医疗养的时候发现南院区有些科室并不是按需求开的,而是为了安置人才而开,结果长时间没有流量,尽管扭转及时,还是出现人才流失,付出较大试错成本的代价。今年我看了这些新开科室,再没有出现前面的错误。

17号下午应约我去高新医院实地调研,接待我的是门诊部刘主任,高新医院是一个运作成熟的医院,刘主任给我介绍目前高新医院运营情况,同时回答了我关心的一些问题,然后带我走访了一些我感兴趣的科室,主要归纳起来如下:1、现在集团对高新考核变成利润为主,以前考核是现金流(营收)2、目前日门诊是3300,住院人数1700+,日门诊峰值是3500,今年住院峰值达到1900。3、DRG这块,高新医院适应的好,去年完成情况好,医保局还返还2000万,目前DRG政策下小病赔钱,大病才能赚钱,DRG对营收和利润影响都不大,病种影响大。4、住院人数变化特点:每年四季度是高点,一季度因为过年因素,开始回落,二季度逼近上年四季度高点,然后每个月会缓慢增长,到四季度再上一个台阶。5、和三月相比四月份住院人数和门诊人数小幅下降,但收入确是提高的。6、级手术占比偏低,占比12%。主要依赖心外陈文生团队,占了四级手术60%。7、第一代高新人已经开始进入老龄化,康复需求大,医护医养上门服务逐渐被周边居民接受。8、关于商保,现在有泰康和平安可以直赔,还有十几家正在洽谈中。9、医联体短期对收入、流量提升都不大,这是一个长期行为。10、估算高新医院门诊量天花板是6000-7000人,最大住院人数可扩充到2400-2500张床。

20日股东代表团坐上国医安排的专车,开始国医的参观之旅,周一因为是医院最忙的时候,所以安排避开了那些业务繁忙的科室,而且把最后一站选在中医健康馆,品国医特色小满茶,观百草园,谈体验感。

下午股东大会在和谐的气氛中圆满结束,这次因为季报不及我预期的缘故,所以我提前数天来到国医广泛和各层接触了解情况,信息量有点多,想到哪就写到哪,有些散乱。虽然国医一季报没有达到我的预期,然而我认为增长趋势没有改变,投资逻辑特别是底层逻辑没有任何变化,在疫情时期最艰险的时候都能熬过来,现在更加没有理由不坚持下去,不经历风雨怎能见彩虹,没有人能随随便便成功。