迟到了,九月欠一篇,罚酒三杯哈。假期也过了,坐下来捋捋思路。

对于近期盘面,想吟诗一首:

他强由他强,清风拂山岗。他横任他横,明月照大江。

截止发文,三季报预告出了,明天再谈吧。

一、运价

1、 上航所指数

SCFI报4647.60,涨幅不到1%,平稳震荡中。

CCFI 报3271.70,微涨1.6%,处于高位震荡上升的态势。

2、 长约价格(据报)

真正长约是多少,那是各家企业的商业机密,就算你看到了也不能是吧。。。

那么获取长约价格的消息来源,一是大佬们口口相传,从熟人处打听到。

二是作为中远大客户的股东,去股东大会或者互联网平台咨询,或联系大客户财务或管理人员也是可以了解。

毕竟海控的长约收入,就是大客户的运输成本,总能从一方打听到。

我将长约消息归类,大家自行判断吧,有错误随时指正补充

船东方消息:

欧线长约

针对中型企业:

1年月2022-2023 8000 USD

2年约 2022-2024 6500-7000 USD

3年约 2022-2024 5000 USD

货代方消息:

美西2500+USD , 美东 4500+USD

其他企业:美西6500+USD,美东8500+USD

大客户方消息:

据友人透露美的一年约表格中数据

欧线

中国南沙-德国汉堡-5500,中国南沙-英国费列克斯托-6500,中国南沙-丹麦奥胡斯-4500

关于长约有效性:

根据董代表述,欧美干线1年以上长约九成带有舱位保障条款同时客户相比运价更重视供应链的稳定和安全。

关于违约,你当然可以随时违约,只要你公司计划随时破产,如果你还有稳定经营的预期,违约率还是极低的。

关于市场即期跌破长约时的违约,这在过去是有的,毕竟当时船司为了活下去只得头破血流,且大货主也有能力多方签约,总有一方能同意即时的空余仓位按照即期价格出掉。但在后疫情时代,还是要适应新常态。

二、运量

1、 公司船只状况

1.0-1.4 W TEU

1.4-2.0 W TEU

2、 欧美拥堵状况

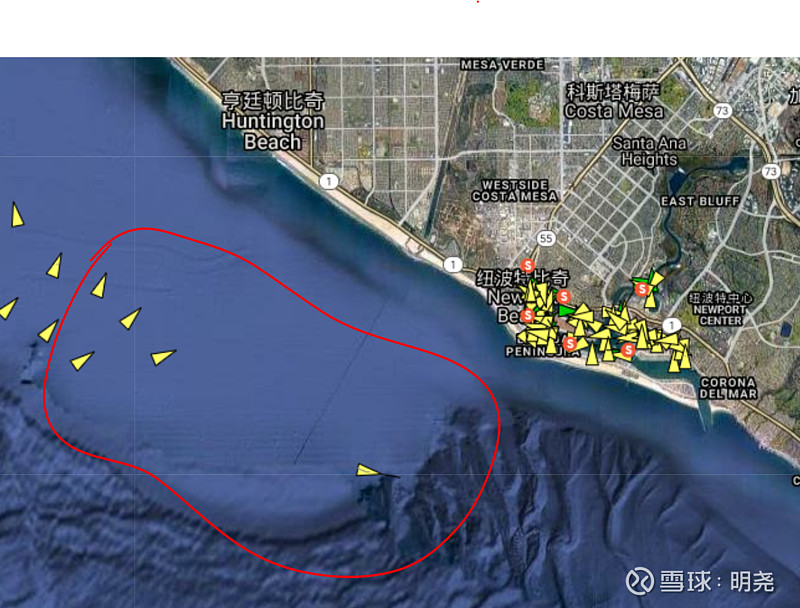

美西

LA、LB

美西的最新表述:

恶性循环正在继续。

代表洛杉矶和长滩港口承运人的港口卡车协会(HTA)首席执行官Schrap表示:“码头上的空集装箱造成了太多的拥堵。船公司没有把这些箱子运走,这使存放在我们货场里的空箱无法归还。”

为了解决进口激增的问题,长滩港已经决定进入每周四天的24小时运营模式。洛杉矶港暂不打算延长码头营业时间,但希望将重点提高运营效率。

据南加州海事交易所的数据,本月早些时候在南加州海岸等待泊位的集装箱船一度达到100多艘,这使得成千上万装满货物的集装箱被闲置在海面上。

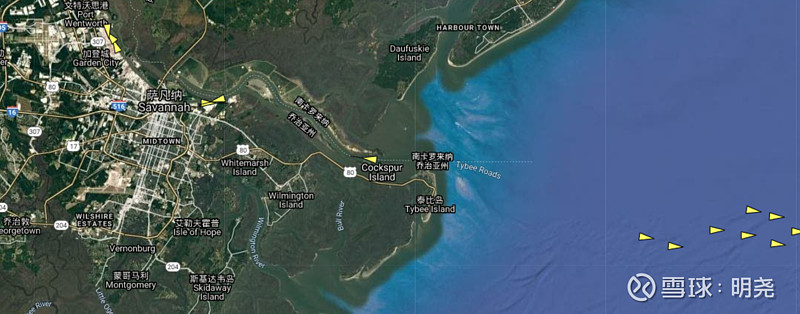

美东

萨凡纳

最新表述:

据航运业管理人士称,在东海岸港口中萨凡纳港积压的集装箱数量是最多的,这些港口通常都不会遇到像西海岸港口那样遭遇严重的拥堵局面,例如眼下最受瞩目的洛杉矶港和长滩港。

运输集装箱的延误因卡车处理集装箱所需的特殊底盘的短缺而加剧。

萨凡纳港与东南地区的其他港口共享这些设备,但官员们表示,许多底盘目前被绑定在了拥挤的仓库和内陆中转站,导致码头方面底盘短缺和集装箱长时间等待。

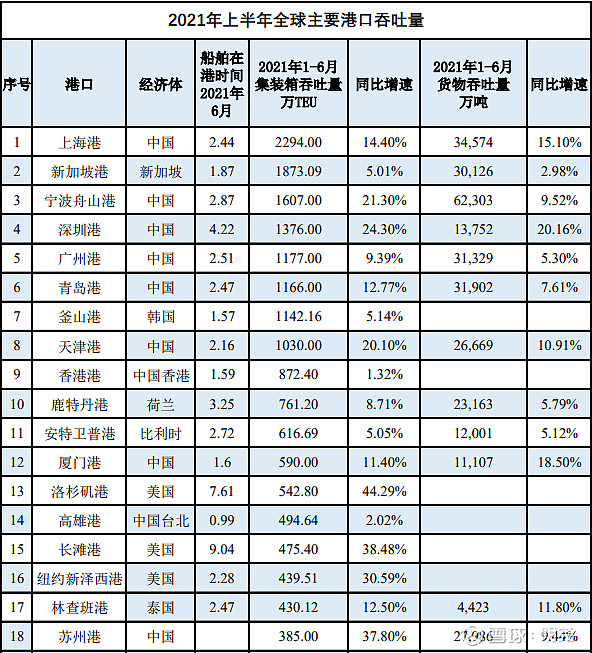

3、 主要港口吞吐

7、8月份数据在交通运输部公开栏中。

三、供应链现状

1、 欧美港口现状

(1)处理能力瓶颈与与源源不断赶来的箱船之间的矛盾。

(2)可能的突发事件产生的,不影响需求但阻碍供应链平稳运行的矛盾。

比如奥兰治县外海发生了严重的原油泄漏,具体会不会对洛杉矶港装卸产生影响,有待观察。

2、 欧美中亚陆地现状

(1)缺拖车司机。

(2)中欧班列平均滞留20天,严重的已经有50天。

3、集运运输的性质再讨论

(1)认为有资本便能进入行业?

错,远洋航运、集装箱航运,是经验科学,需要老人领航和新人成长,人材链很复杂,看疫情后的几个爆点:

1、印度船员不足,全球船员换班难,基本劳动力存在缺口。

2、引水员爆了,接触过来自或者经过特定目的港的船只后,引水员要隔离,这种高行政成本导致现在存在一种运转困难。

(2)高运价非常态?

对,任何行业都不应该利润过高,除了HDD或者特殊情况发生,比如后疫情时代的高行政成本,代表着航运业的高收入。

零疫情时代还有点遥远,目前看不到。

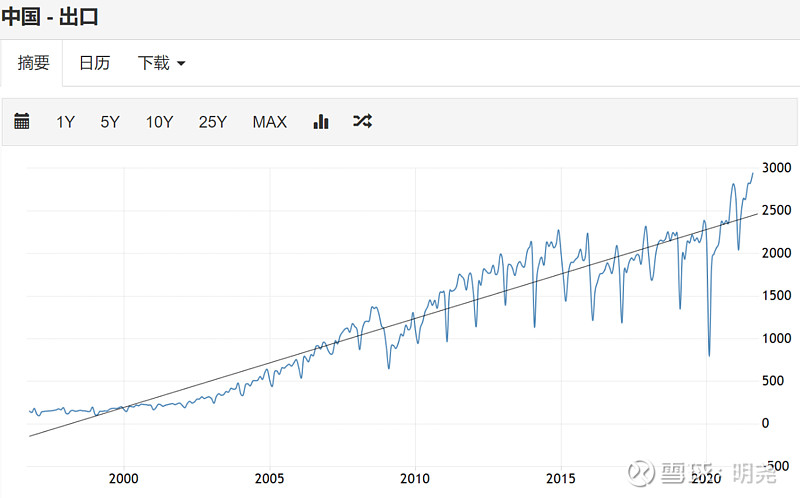

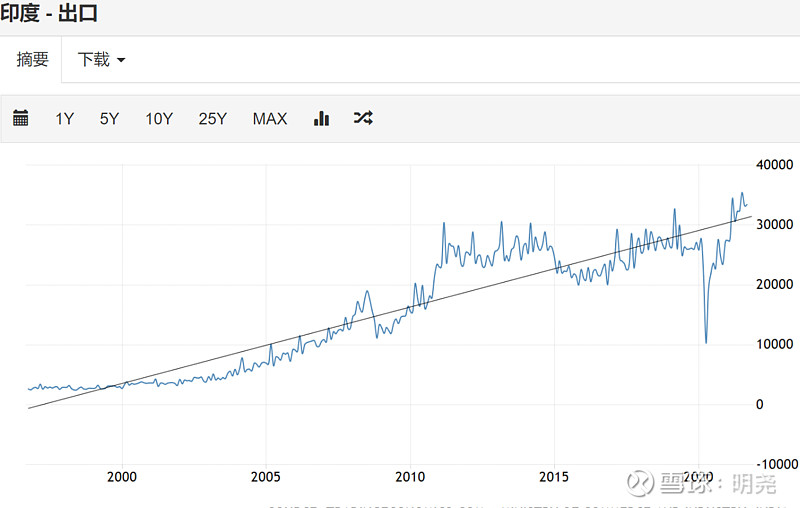

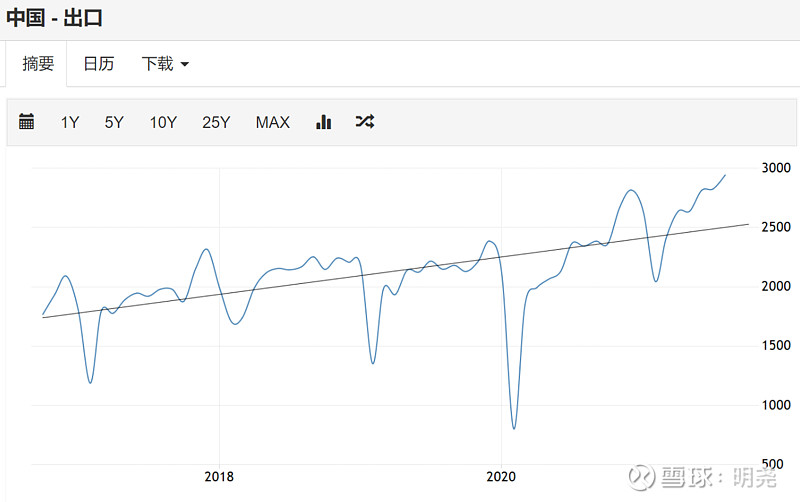

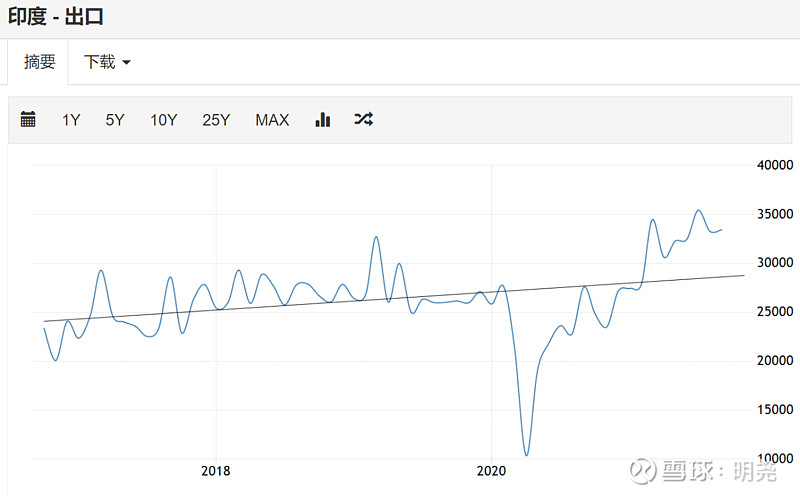

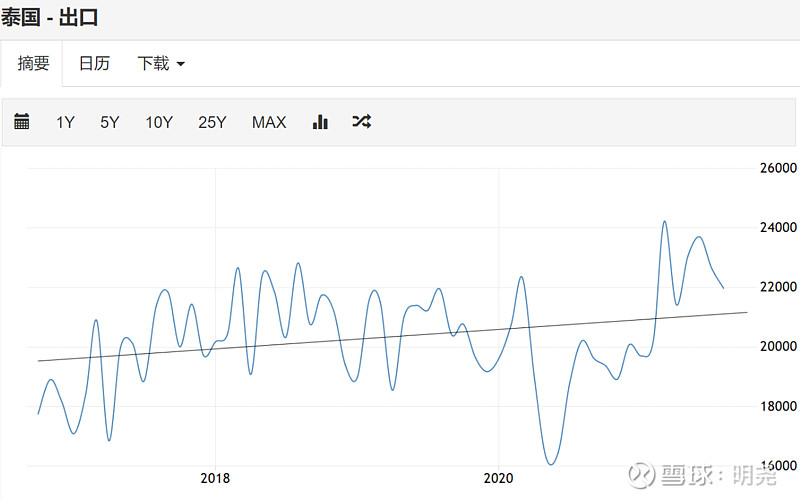

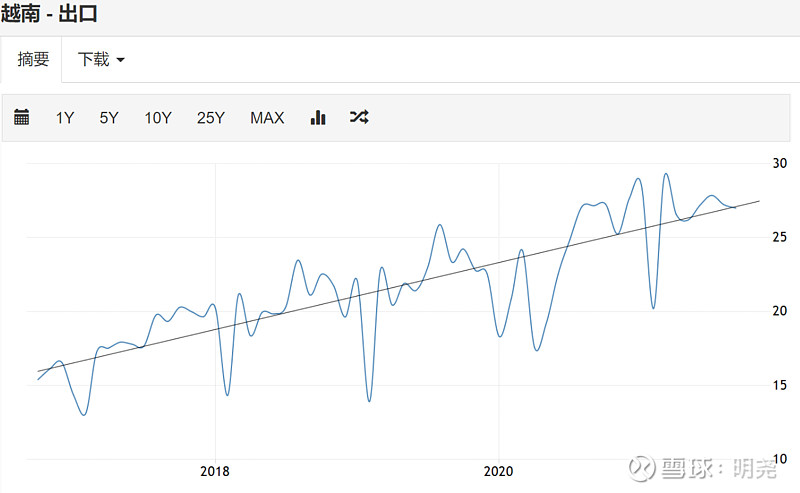

4、 疫情时代中国承接他国产能的驳斥

观察中国和印度过去25年和过去5年的出口,可以发现,疫情出现的瞬间,确实导致出口骤降,因为经济停滞了。

进入后疫情时代,两国出口均上了一个台阶,没有显示谁挤占谁的份额。

观察越南,泰国等等,在后疫情时代的出口额,均上升到5年来的新台阶。

可以判断,不存在疫情后产能回归他国的状况。

四、展望和操作

1、 供应链与运价

一是目前还是看不到缓解

美国许多亚洲进口货物售罄、西班牙铁路罢工(内陆集装箱周转)。

目前最稳定的中欧班列也开始滞留,开列以来义新欧提柜大概15-18天,21年上半年20+天,下半年来30天左右,目前有超过50天的。

难题在于中欧之间除了海空运(空运的体量较小附加值高),还有海铁联运、卡航等手段,而美洲澳洲基本上所有货都走海运。

节前运价大跌原因

一是国庆正常运量的下降,

二是前期货代圈部分参与者进了部分高价仓位,这不像茅台酒能放十年,箱船启航一旦起航就没喽,必须赶在之前销售掉,而现在屯仓位又有点想炒股了吗,越涨越买越屯,越跌越观望,那更容易助涨助跌。

2、 新的造船热和高净利润后的公司回报

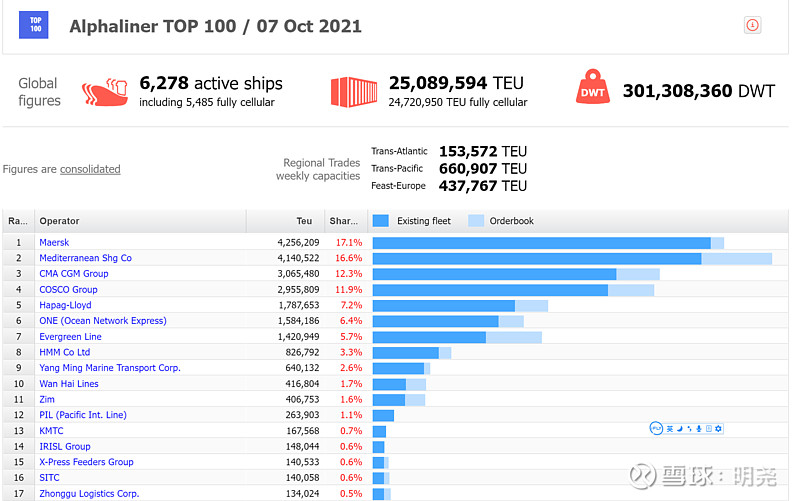

截止十月七号的全球总运力2500万TEU

从运输服务的供给端角度,我认为生产资料配置的足够多了,最起码从船龄的角度看,船队更新是合理的。

如果明年的利润不比今年低,而又大肆造船的话,那就不合适了。。。回报股东是比较合适的。但能否真正做到回报股东呢?我们拭目以待。

最有利于中小股东的:AH股特别分红,H股回购(可以瞬间重创空头)。

最不利于中小股东的:1/3以上收入用于造船等。不通过回购的手段发放股权激励。高溢价收购其他船司或港口。

3、 后疫情时代和零疫情时代的估值

(1)后疫情时代

说现在是后疫情时代没问题吧?

特点就是国内较为稳定,不时出现几例,国外继续反弹,各行业面临较高的行政成本

针对A股,目前肯定是具有价值的区间了,都能看出来。

关于估值参考前述文章中远海控半年报概览

仓位上A股按兵不动,节前利用石油带来的涨幅,略微加仓。16.66做了加法。

针对H股的持仓, 在大佬的点拨下,置换了ZIM,获得一点收益后,碰巧大佬回补,搭便车紧随其后,在这谢谢大佬。逻辑在于大佬们代表的大资金可以影响情绪。

(2)零疫情时代

目前能看到零疫情时代吗,好像比较难,共生理论已经深入人心了。

疫苗或口服特效药也不能达到100%,而且这次病毒在向几个方向进化,我推测整体社会运转还是要面对较长时间的高行政成本。

目前比较普遍的看法是,零疫情时代受益于端到端和联盟化,常态化利润300亿左右,这是针对CCFI均值和公司成本做出的推测,有一定含金量。

明天再写三季报和技术分析吧,感谢。

$中远海控(SH601919)$ $东方海外国际(00316)$ $中国石油(SH601857)$ #中远海控预计Q3净利润近305亿#

@红领巾传奇 @Bigpendan @top_gun888 @润哥@张平原 @人和 @Morrowind1223 @生命法庭 @小飞飞_股市小学生 @赛艇队长 @轮船小水手 @阿狸复盘 @秦三河 @王勇51 @请大佬斧正