这两天睡眠不好……

索性起来更新

没想到海控吧周末也讨论的这么激烈

人气旺是好事情![]()

————————————————

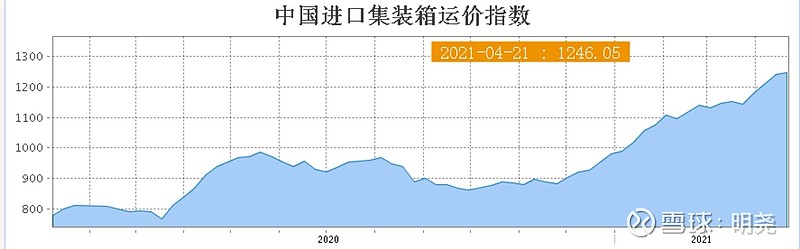

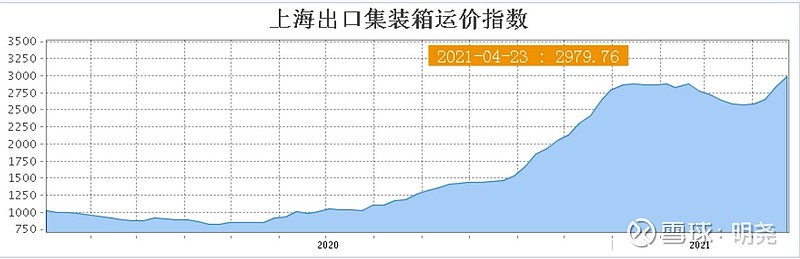

一、运价

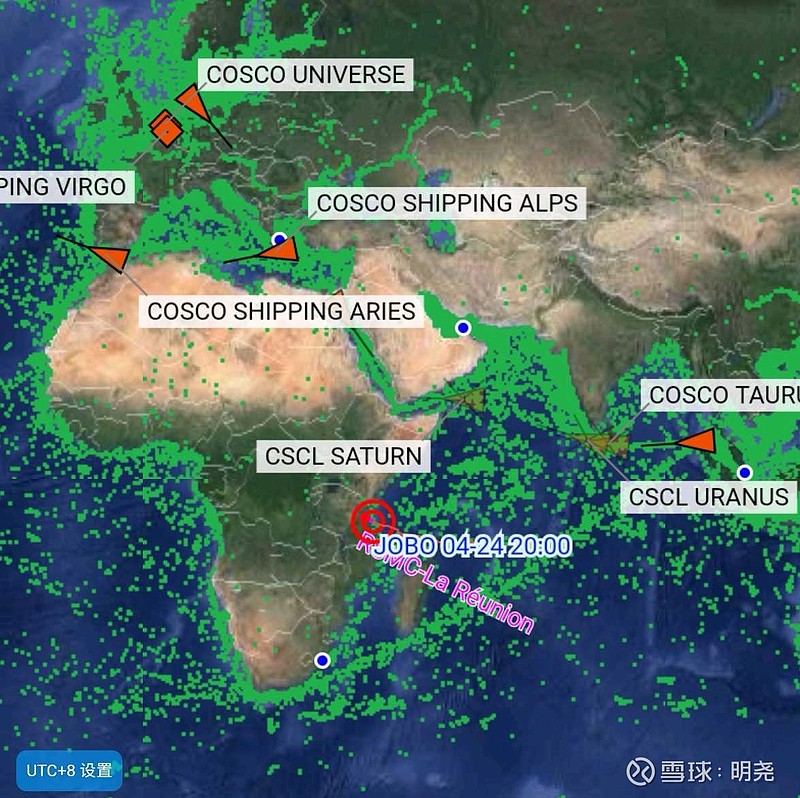

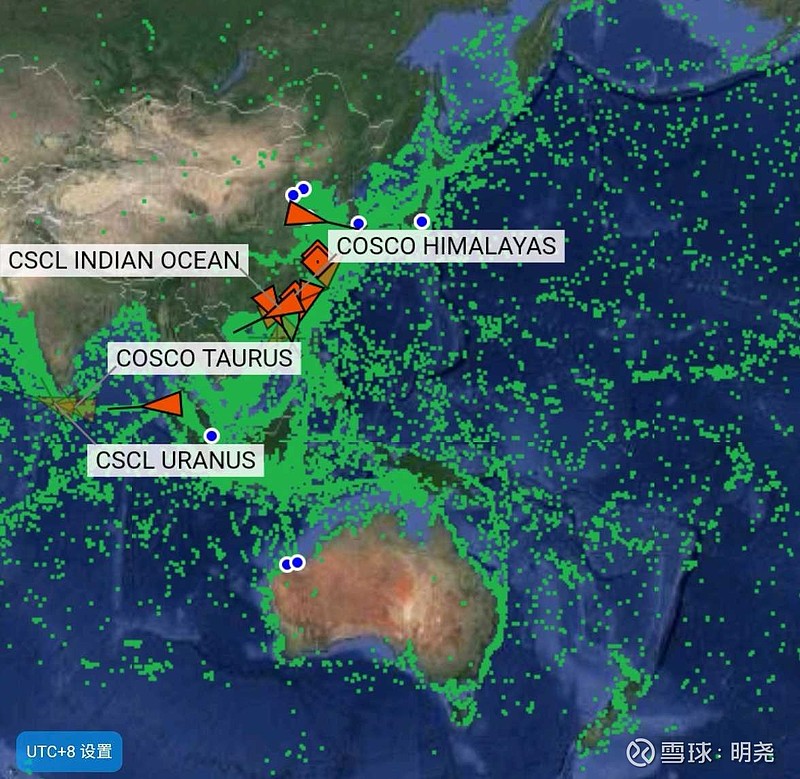

二、运量

1.4wT+运行分布

1. 欧基

放两张荷兰角的对比图

因为有朋友问

为何他们的动态里船只比我多

我这里筛选了集装箱船

所以看着更清爽

只显示集装箱船

然后依然能发现欧基也是堵的

SCORPIO到汉堡了

强迫症把它拉进图里

汉堡情况同比上周没有变化

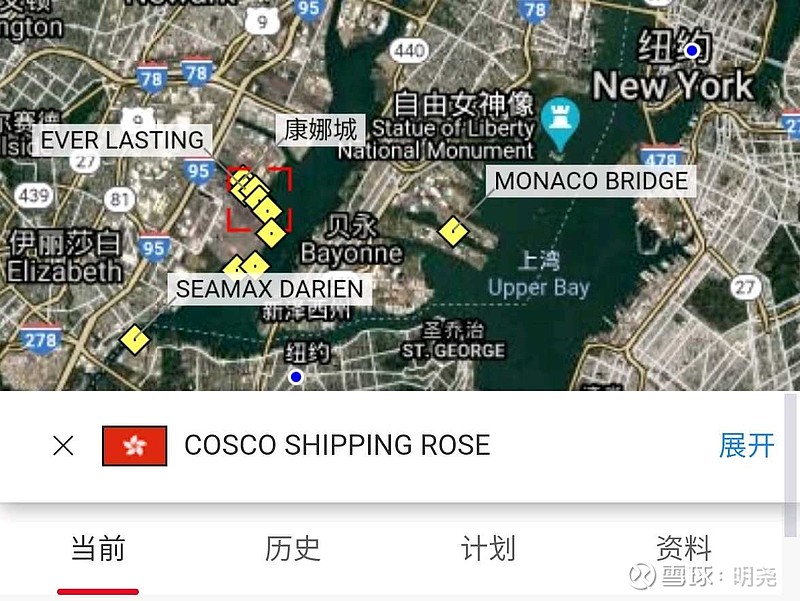

2. 美基

NYC

环比没有太大变化

奥克兰

从集装箱船的角度讲

环比更拥挤了

LA

拥堵持续

等待船只环比变化不大

拥堵总量相比年初下降较多

但是,当初奥克兰是不拥堵的

现在把奥克兰和LA加在一起

会发现整个美西拥堵量是不变的

3. 苏伊士

继续观察苏伊士

大苦湖方向

目前仍旧是最大通行速度

可以说拥堵已经缓解大半

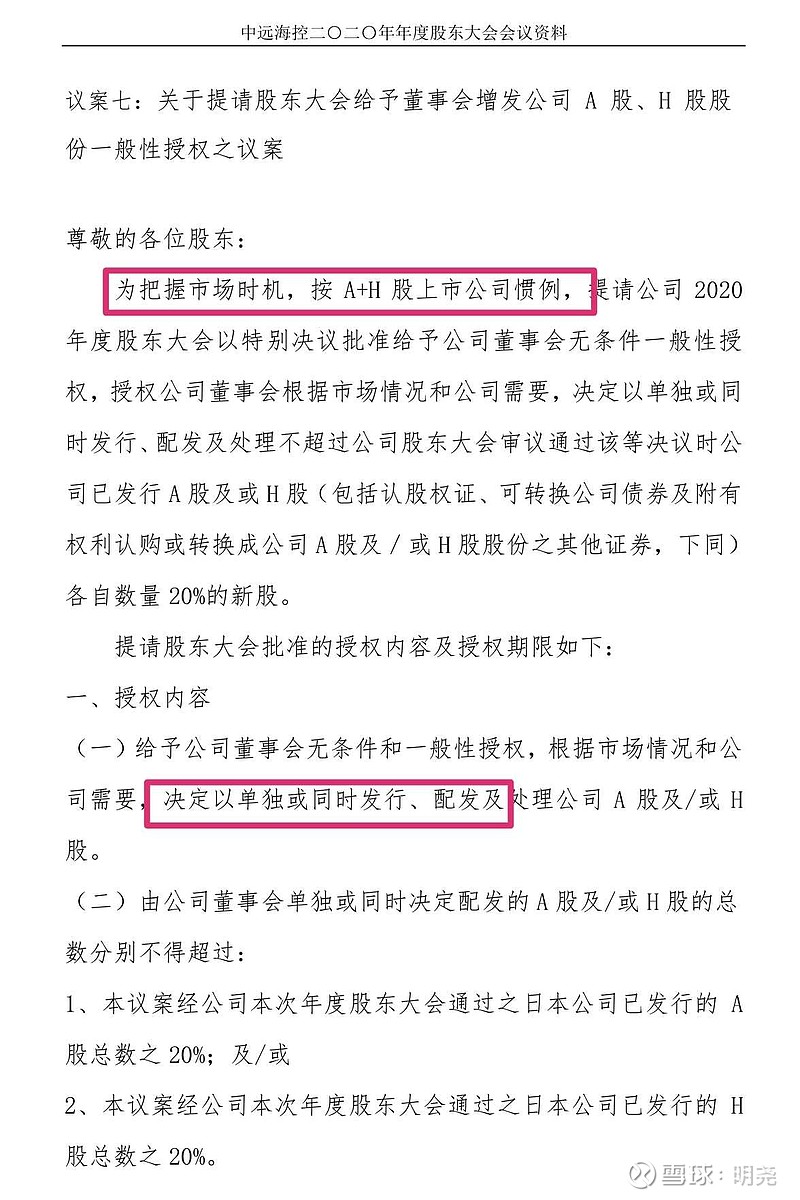

三、关于增发

周末的股东大会资料

关于授权增发提案褒贬不一

我的初始感觉是:不好

因为我不喜欢大股东增发和套现

但是这次我选择相信管理层

相信他们不会损害国有资产和大小股东的利益

理由如下

重点关注授权增发,相当于手握尚方宝剑

条件之一包括配股,大家同等比例稀释,相当于不变

假设股价在一个较高的位置增发,那也未尝不可,毕竟有大庄作陪

假如股价在一个较低的位置增发(市场价格被压制,20个交易日均价较低),那我无话可说,这是市场行为,但我害怕市场被操纵(尽管这是常有的事)……

四、关于估值

关于海控的估值

我观察有以下几派

1. pe假设

假设今年是周期顶点,给5-8pe?

后续利润稳定,给15pe左右?

前两天有个话题,英科医疗利润释放后

给5.8pe→那么海控利润释放后,也给5.8pe

那也是一个可以接受的报价

2. ps假设

以2ps为参考点位,做出操作

可能是参考股价的遛狗原理?

3. pb估值

这是我的看法和策略

在年报分析和公众号发文里都有论述

对比参考了市场给中国神华的估值

和股价的遛狗原理

五、关于惯性

这里的惯性是指人自身的固执和抗拒改变的害怕

比如,白酒,,和各种基金

一旦产生了k线的惯性,就会前赴后继投入资金

记得茅台在17年初股价向400挺进

市场就已经喷的不要不要的

我观察了几个当初有名的v,发表了负面观点的

后期也在800买了,买了以后就真香了

对于海控

错误观点的惯性,和抗拒改变的恐惧

依旧主导着许多人

所谓兵无常势水无常形

人还是要保持进化和时刻接受改变

大家周末愉快![]()

$中远海控(SH601919)$ $东方海外国际(00316)$ $上证指数(SH000001)$ #英科医疗市盈率5倍是否合理#

@今日话题 @红领巾传奇 @张平原 @Bigpendan @慢跑者397 @轮船小水手 @润哥 @top_gun888 @大树的格局 @细雨初秋千棵树 @阿福lcoast @Morrowind1223 @人和 @王勇50 @赛艇队长 朋友们批评指正