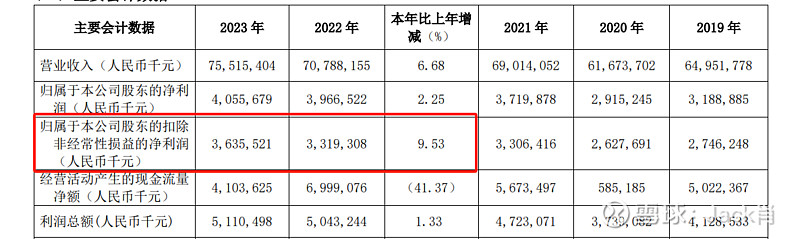

一、业绩符合预期,接近10%增长

二、几大业务以及重点产品

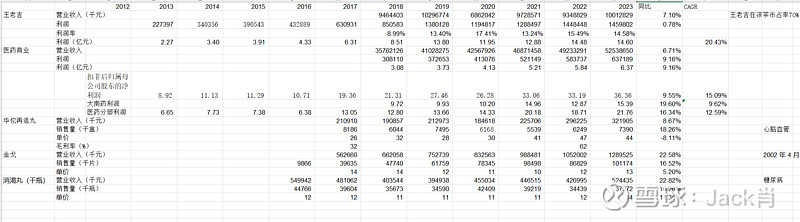

王老吉利润率拖累利润;(待分析)

大南药增长19.6%,表现亮眼;

医药商业稳健增长。

未来保持10%左右业绩增长即可满足;公司分红一直比较低,应该大幅提高分红比例。

| 发布于: | 雪球 | 转发:0 | 回复:18 | 喜欢:2 |

一、业绩符合预期,接近10%增长

二、几大业务以及重点产品

王老吉利润率拖累利润;(待分析)

大南药增长19.6%,表现亮眼;

医药商业稳健增长。

未来保持10%左右业绩增长即可满足;公司分红一直比较低,应该大幅提高分红比例。