三圣收入分为了两块。未来一块采矿权已经没戏了。

第一块:混凝土及添加剂。

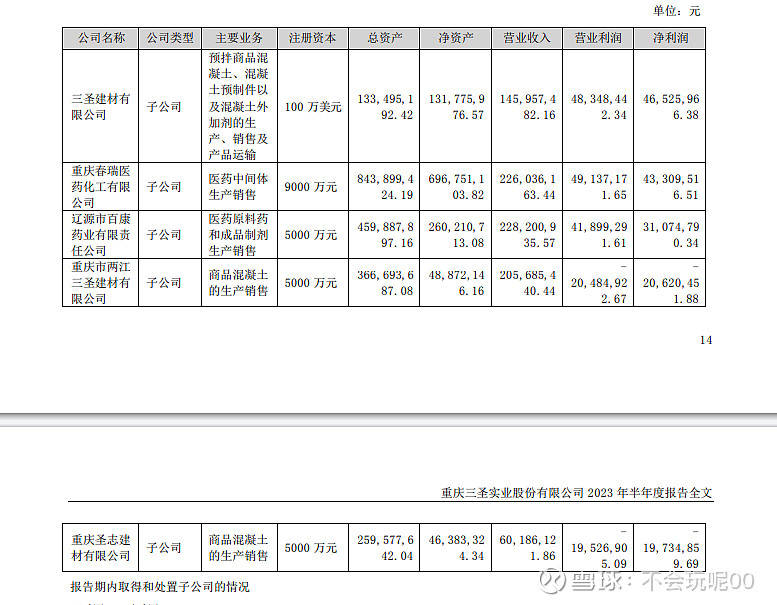

添加剂主营公司三圣建材有限公司

混凝土公司重庆两江三圣建材有限公司,圣志建材有限公司。注:合川三圣建材股权已经转让。

收入看,添加剂还可以。

一个多亿应收,营业利润4000多万。有点诡异。

第二块:医药及中间体。春瑞医药和百康药业

合起来三个多亿的收入,利润8000万,净利率非常不错。

第三块:合川探矿权的事宜。应该是黄了。几千万打了水漂。

其他方面:

收入质量来看:应收账款太高了!!!!!估计大部分是建材的应收。

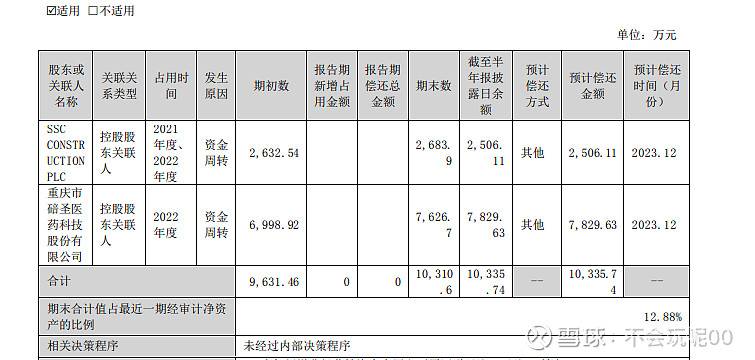

实控人占款9千多万

诉讼情况:

高新投4.8个亿的诉讼。形成债权可能性极大。

实控人:股权全部冻结质押了。

公司固定资产以及在建工程抵押

已经申请预重整了!!!!!!

估值情况:

全年预计1.5亿利润,预计合理估值为25亿。现在市值15亿,考虑到债转股,四折转股权,30亿负债转股12亿,重整前15亿市值,重整后27亿市值。

结论:

还没有跌倒合理价位,考虑到重整成功的风险性。。现有估值在12亿左右。可以入手了。。。。

考虑到行业没在风口,但是有减肥药有这个概念。现在也可以建一点底仓