趁着多氟多冲上热门,今天咱们聊一聊六氟磷酸锂的未来十年,六氟磷酸锂主要用在锂电池中,当前主要有四个场景新能源汽车、储能、消费电子、其它领域。

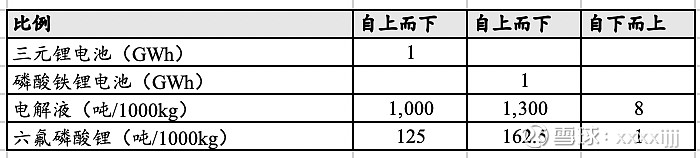

根据产业数据,磷酸铁锂电池和三元锂电池、电解液、六氟的换算比例如下表:也就是1GWH电池需要1000/1300吨电解液,而电解液和六氟磷酸锂的配比是8比1(注意这里是固态六氟磷酸锂,天赐材料液态六氟折固比例约为3:1,而且液态不易运输因此一般自用)

那么综合而言锂电池、电解液、六氟磷酸锂的换算比例如下:也就是1GWH电池需要143.75吨六氟磷酸锂。

有了以上数据我们边可以预估未来的六氟需求量

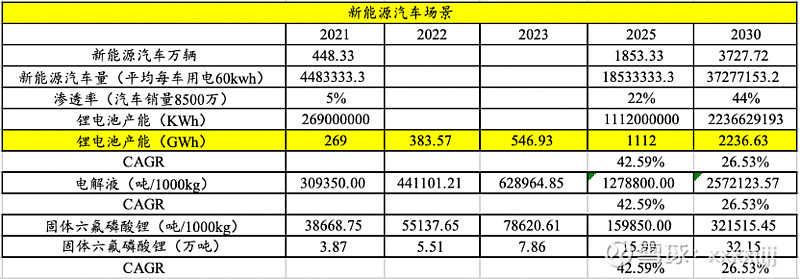

1)新能源汽车场景:这里锂电池产能一行为综合各个产业方数据而来,新能源汽车渗透率这部分为反算进行交叉验算用,这里单车带电60Kwh、全球汽车年销量8,500万辆均为产业数据。有了以上数据,可以计算得出2030年新能源汽车场景固态六氟需求量约为32.15万吨。

2)储能场景:类似新能源汽车,这里可以计算得出2030年储能场景固态六氟需求量约为8.27万吨(此处储能未来会随着产业最新调研进行动态调整)。

3)消费电子场景:这里锂电池需求量2020年90GWH为真实值,后续数据年度增速假设为15%,这里可以计算得出2030年消费电子场景固态六氟需求量约为5.23万吨。

我们把以上数据进行综合(这里其它场景增速设为20%),可以大致计算出2030年固态锂电池总需求量约为50万吨。

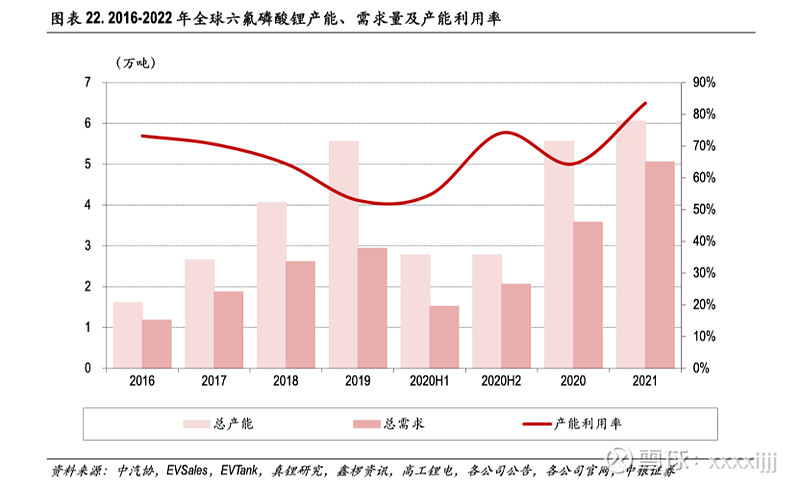

但是历年来,由于环保等各种问题,六氟的产能利用率长年在80%以下,因此实际产能与名义产能之间会有差距,这里保守起见统一设为80%,最后我们可以得到2030年全球固态六氟磷酸锂需求量约为62万吨,2025年约为27万吨,因此如果假设多氟多届时仍然保持全球第一的份额1/3,则多氟多届时总的名义产能应该超过20万吨,当前根据多氟多扩产计划到2025年合计产能约12万吨,因此据此计算,多氟多在当前已经公布10万吨扩产计划的情况下,将再扩产近10万吨。

因此本轮扩产完全不同于2016年,而是具有可持续性和高景气度。(这里暂不考虑LiFSI以及钠离子电池对六氟磷酸锂的影响)

此外,由于多氟多董秘回复预计今年六氟产量达到1.3万吨,因此调整预测模型如下,想要看各部分如何计算以及预测可以见上篇文章多氟多:什么?50亿净利润?PE个位数?再涨4倍?:

调整后2021年净利润约为14亿元,给与45倍PE,预计今年股价将达到80元,还有超过50%的涨幅,下篇文章我将聊一聊多氟多三季度报告的重要意义!

创作实属不易,希望各位球友能多评论多交流,希望与大家一起交流进步赚钱,如果你觉得本文不错就给个大大的赞吧,谢谢!

附一些调整计算过程: