冯汉杰是价值风格基金经理,持仓市值倾向于大盘,近两年业绩不错。从投资风格看,和谭丽、赵晓东有不少的相似之处。本文通过和谭丽、赵晓东做比较来认知冯汉杰。

冯汉杰管理的基金比较多,策略各异,既有偏债型基金,也有偏股型基金。其中中加转型动力是价值风格的偏股型基金,也是我最关注的一支。

投资风格和估值

冯汉杰管理的中加转型动力主要是大盘价值和大盘平衡风格,也有一定的中盘仓位。从持仓市值来看,和嘉实丰和比较接近,比嘉实价值精选小,比国富中小盘大。从投资风格看,和国富中小盘、嘉实价值精选比较接近,有所偏向价值风格,相对来说嘉实丰和风格更平衡一点。

持仓估值:

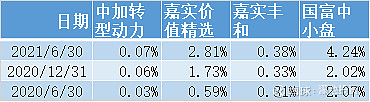

近期,持仓估值从高到低排列,依次是嘉实丰和、嘉实价值精选、中加转型动力、国富中小盘。如果时间拉长,中加转型动力和假设价值精选持仓估值会有一定的飘移,不一定都是价值风格,也有可能是平衡风格。

虽然持仓风格、市值、估值都有一定的差异,但总的来说这四只基金风格比较类似,有可比性。

基金规模

四支基金各个季报/中报/年报时的基金规模:

基金规模和持仓加权市值的比值:

1、中加转型动力的规模一直在增加中,但至今规模仍然比较小;大盘风格的基金本来就能容纳比较大的规模,中加转型动力风格偏向大盘,即使规模进一步增加,短期也无须担忧,还不会影响到业绩。

2、2020年第四季度以来,嘉实价值精选的规模增加得很快,当前规模很大,制约到了选股。虽然谭丽明确看好中小盘股票,但嘉实价值精选的中小盘仓位仍然寥寥无几,规模对投资产生了不小的负面影响。

3、嘉实丰和的规模比嘉实价值精选小得多,灵活性比嘉实价值精选好,持仓的可选择投资标的更广。但风险也是有的,嘉实表现比较好的归凯、洪流和谭丽管理的表现比较好的基金,由于嘉实较强的宣传能力,都会被买爆,随后业绩会下滑。

4、在2020年及之前,国富中小盘的规模比较稳定。2021年其规模膨胀得比较快,当前规模没有比嘉实价值精选小太多,而持仓的股票市值比嘉实价值精选小一些。如同嘉实价值精选,规模问题不可忽视。

仓位管理/择时

1、冯汉杰、赵晓东比较喜欢择时,谭丽不太喜欢择时。

2、从冯汉杰的择时来看,并没有做到高抛低吸,估计择时不会带来明显的正收益,也不一定能带来投资体验的提升;赵晓东的情况也比较类似,差异的是择时幅度不如冯汉杰。

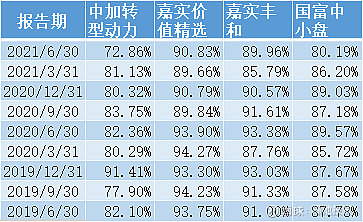

3、中加转型动力的股票仓位在80%左右,国富中小盘的股票仓位在80%到90%之间。

4、谭丽基本上不择时,嘉实价值精选和嘉实丰和这两支基金整体保持了较高的股票仓位,一般在90%左右,其中嘉实价值精选的仓位略高一点。

5、对绝大多数基金经理来说,除非证明了择时很带来明确的正收益,否则择时都是减分项,是可能带来风险或者负收益的。因此在这方面,需要对冯汉杰和赵晓东打个问号。

内部持仓

内部持仓占基金总份额的比重:

内部持仓份额:

内部持仓总价值:

1、内部持仓和基金的收益率有正相关,内部持仓反映了基金经理以及基金公司其他员工对这支基金的认可程度,相比机构持仓更有参考价值。

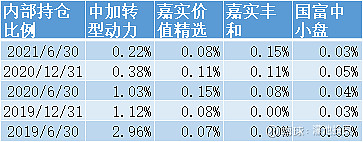

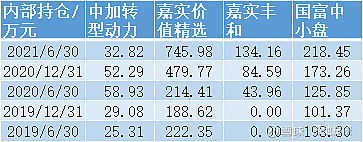

2、中加转型动力内部持仓一直不算多,2020年下半年和2021年上半年还找到两轮明显的减仓。在四支基金中,当前中加转型动力的内部持仓总价值也是最少的。

3、嘉实价值精选和嘉实丰和的内部持仓在稳步增加中,虽然内部持仓比例不是非常高,但内部持仓份额不小了。内部持仓的增加,说明嘉实内部员工比较青睐这两支基金。

4、国富中小盘2019年下半年内部持有份额下降较多,随后逐渐增加。在四支基金中,国富中小盘内部持仓占基金份额的比重是最低的,当前仅为0.03%。

5、如果单纯以内部持仓来判断基金的优劣,嘉实价值精选和嘉实丰和比较值得关注。

换手率:

1、中加转型动力的换手率在几只基金中最高,常年在200%以上,明显高于其他基金,既和冯汉杰的投资风格有关,也可能和中加转型动力当前较小的规模有关。由于中加转型动力当前规模还小,高换手率是能够持续的。

2、谭丽的换手率在几位基金经理中是最低的,规模较小的嘉实丰和的换手率一般也在100%以内。可能是由于持仓风格偏中小盘一些或者基金规模较小,嘉实丰和的换手率略高于嘉实价值精选。

3、赵晓东的换手率在100%左右,介于谭丽和冯汉杰之间,更接近谭丽。

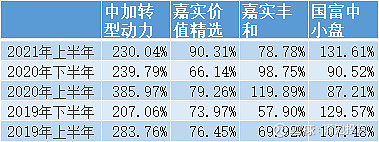

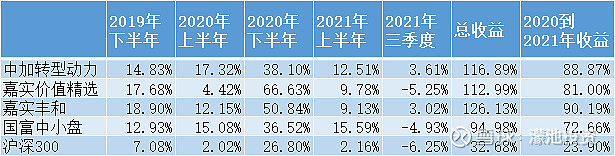

收益

冯汉杰2019年10月23日独立管理中加转型动力,吴悠2020年1月3日开始参与管理嘉实丰和(从持仓差别推断,吴悠风格比谭丽偏成长一些,也偏中小盘一些)。也就是从2020年开始,这四支基金的基金经理没有变过,对比2020年以来的收益比较有意义。但毕竟时间太短了,也只能作为参考。

实盘收益:

配置收益:

配置相对于沪深300的超额收益:

交易收益:

重点关注各个半年的收益以及2020年到2021年收益。

1、中加转型动力实盘收益略低于嘉实丰和但差距不大,跑输嘉实丰和最主要原因是2020年下半年嘉实丰和的表现非常好。整体看中加转型动力比嘉实丰和的业绩跟均衡一些。四支基金中国富中小盘收益最低,嘉实价值精选和国富中小盘在2021年第三季度表现也偏弱,可能和大盘价值表现不佳有关。

2、从配置收益看,嘉实价值精选最高,其次是嘉实丰和、国富中小盘、中加转型动力。可见虽然收益不弱,但冯汉杰的配置收益相比谭丽和赵晓东是有差距的。但数据也仅仅可供参考,因为7个季度太短了,会受到短期因素甚至某几支持仓很大的干扰。比如2020年下半年嘉实价值精选的配置收益就非常高,在7个季度中,嘉实价值精选几乎所有配置收益都来自于2020年下半年。

3、中加转型动力每个半年都都有比较稳定的配置超额收益,谭丽管理的两支基金波动就会比较大,国富中小盘介于两者之间。

4、嘉实价值精选的交易收益为负值,嘉实丰和和国富中小盘的交易收益也非常少,可见谭丽和赵晓东几乎所有收益都来自于选股配置。中加转型动力几乎每个半年度都有交易收益,交易收益较稳定,贡献的收益也不少(稍弱于林森)。只要中加转型动力的规模别膨胀得太快,换手率能维持住,交易收益大概是可持续的。

综合判断:

1、本文的初衷是寻找谭丽以外,优秀的大盘价值风格基金经理(区别于擅长中小盘价值的曹名长、姜诚、袁维德等人,以做到分散配置)。经过基本的比较和判断,发掘的“黑马”基金经理冯汉杰能力大概比谭丽差一些,比老将赵晓东强一些。

2、嘉实价值精选的规模实在太大了,持有过多令人不放心。相对来说,嘉实丰和是比较好的选择,业绩相对均衡一些,灵活性也高一些。中加转型动力的表现比嘉实丰和差一些,但差距不是很大,作为分散配置持有少量也是合适的。

3、只要规模不要膨胀得太快,嘉实丰和和中加转型动力的收益应该是可持续的。基金规模对业绩的影响需要重视,但不需要过早预判,先持有,等到规模上升导致业绩比较明显下滑时再考虑更换基金就好。

4、中加转型动力和国富中小盘的择时是负面因素。

5、总的来说,我当前的判断是:维持原先的判断,大盘价值风格以谭丽为主,如果考虑规模对业绩的影响,可以优先考虑嘉实丰和,增量资金优先投嘉实丰和。考虑到一定的分散配置,中加转型动力是不错的次优基金,可以持有少量来补充和分散风险;如果未来嘉实丰和规模膨胀太快导致收益下降,也可以用中加转型动力取代之。

#雪球星计划# #雪球星计划公募达人# @蛋卷基金 @今日话题

$中加转型动力混合A(F005775)$ $嘉实丰和灵活配置混合(F004355)$ $嘉实价值精选股票(F005267)$