时尚电商Revolve$Revolve Group(RVLV)$于周五在纽交所正式挂牌。当日收盘价为34美元,较18美元的发行价大涨89%。

Revolve此次IPO共发行1180万股,融资2.12亿美元。资金将被用于从现有股东处回购股票,以及发展业务。

Revolve成立于2003年的洛杉矶。两位创始人Michael Mente和Mike Karanikolas虽然都没有时尚领域的任何经验,但却想创建一个依靠数据驱动销售的电商平台。最初的Revolve定位于奢侈品电商,2007年接入的品牌数量达到1000多个。

转折点发生在随后到来的金融危机,由于大环境的恶化,奢侈品需求出现明显下滑。团队因此决定将Revolve转型为服务年轻女性的时尚电商平台。他们首先观察了目标群体的购物习惯,随后公司开始利于在社交媒体推广自己的商品。自从2009年起,Revolve开始利用更多的时尚专家和意见领袖展示产品,而非专业模特。

截止到2019年3月底,公司Instagram订阅用户数量达到550万,时尚影响者(Influencers)超过3500人。2018年,Revolve访客达到940万/月。

股价首日表现全美第三 羡煞如涵?$如涵控股(RUHN)$

Revolve在周五以25.16美元开盘,较18美元的发行价上涨39.8%,随后股价一路走高,最终以34美元收盘,上涨近90%。这一成绩为今年以来表现第三好的首秀,仅次于人造肉公司Beyond Mate Inc.和生物技术公司Cortexyme Inc.,两者的股价在首个交易日分别上涨163%和93%。

相比之下,另一家“网红电商”如涵就没有那么幸运了。4月3日,如涵以12.5美元的发行价登陆纳斯达克。不仅上市首日就跌破发行价,市值在之后的两个月更是蒸发70%以上,其6月7日的收盘价仅仅为3.21美元,市值2.66亿美元。

当时部分国内媒体认为美国投资人并不了解国内的网红电商,这是导致股价遭遇滑铁卢的重要原因。不过,现在看来这一说法可能并不准确。毕竟Revolve在模式上和如涵类似,同样仰仗社交媒体进行产品推广,目标客户同样为年轻女性,但他们目前的市值为23.3亿美元,接近10个如涵。

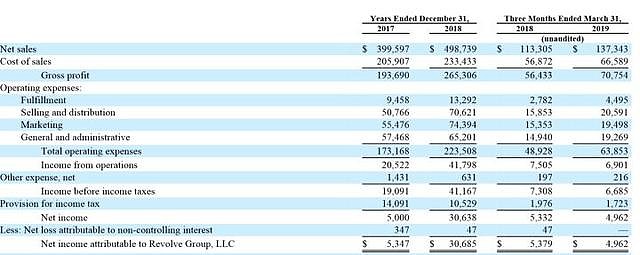

首先从规模来看,Revolve的确要比如涵大许多。他们在2018年的营收达到4.99亿美元,而如涵只有1.53亿美元(如涵的财年为4月1日至次年3月31日,海豚智库根据招股书中的季度数据计算出如涵2018年1月-12月营收规模)。

如涵不仅在体量上落后于Revolve,增速也不具备优势。Revolve在2018年的营收增速达到24.8%,而如涵在2019财年前3个季度(2018年4月-12月)的营收同比增速只有14%。

两者最大的差别还是在于利润。Revolve早已实现盈利,他们在2017年、2018年和2019年1季度的净利润分别为534.7万美元、3068.5万美元和496.2万美元。

来源:Revolve招股书

如涵则没有那么顺利。2017财年、2018财年和2019财年前3个季度,如涵的亏损分别为4013.7万人民币、8995.4万人民币、5750.3万人民币,仍然处在不断扩大的状态。

虽然同为网红电商,且主要收入来源均为商品直营,但两家公司的毛利率有较大差距。2018年,Revolve的毛利率为53.2%,而如涵在2018财年(2017年4月-2018年3月)的毛利率只有32.1%。

成本构造决定了双方毛利率的不同。

Revolve的成本主要由商品采购支出构成,包括进口关税和其他税费、运费、退货、库存注销等,这和普通的自营电商没有什么区别。

如涵的成本中除了上述支出外,还包括KOL服务费(KOL service fees),即支付给网红的带货费用,也就是分给网红们的交易流水或者销售提成。

2018财年,商品直营模式下的KOL服务费达到1.03亿元;服务模式的主要成本均为KOL服务费,约1800万元左右。两者合计约1.2亿元,占2018财年总收入的12.8%。

头部网红具有极高的议价能力,这成为了如涵KOL服务费居高难下的主要原因。张大奕无疑是最显著的代表。2016年,如涵控股和张大奕合资成立了“杭州大奕电子商务有限公司”。张大奕持股49%,如涵控股持股51%。招股书披露,大奕电商49%的净利润归属张大奕,其余为如涵所有。

网红电商是否为伪命题?

通过对社交平台、网络达人等全新的营销方式探索,实现低成本的获客,这是Revolve、如涵等网红电商向投资人讲述的主要故事。

Revolve宣称截至到2019年3月的过去12个月,56%的流量为免费或者低成本获取,比如直接访问公司网站或APP、邮箱链接等。但另一方面,他们的营销费用却居高不下。2017年、2018年和2019年1季度,Revolve的营销费用占总收入的比重分别为13.9%、14.9%和14.2%。

如涵的营销费率更高。2017财年、2018财年和2019财年前9个月,他们营销费占总收入的比例分别为16.9%、15.4%和18.5%。因此很多人质疑既然花了那么多营销费用,那么KOL的意愿何在。

Revolve虽然已经实现盈利,但仍然不足以证明通过社交平台和Influencers推广产品的模式更具成本优势。因为京东、唯品会等传统的B2C电商的营销费率仅仅只有4%左右,远远低于Revolve和如涵。

我们猜测网红带货的优势可能并非获客成本更低,而是用户质量更高,更精准,比如Revolve在2018年79%的销售额以全价完成(即几乎不打折),同时89%的销量来自上一年的老客户。更低的价格敏感度、更高的黏性,这是Revolve的用户特征。当然,我们的这一观点能否成立,还需要时间的验证。