上周基于恐慌指补贴点【宅】期收入,被朋友笑发“球难财”。期间一个朋友很认真的问我:“筛筛,这个恐慌指数锚定的啥,这玩意是空气币吧?”

当时我回复对方的是:“具体什么我还真不知道,应该跟期货相关,最早是DD在15年时候告诉我他对VIX的交易操作逻辑和案例(Ps:DD为个人好友,早年在芝加哥期权交易工作)”

今天继续宅,把这个欠了四年的“债”搜索汇总给自己科普mark下:

【源起】

恐慌指数 = 芝加哥期权交易所VIX指数(CBOE Volatility Index),按照翻译应该是波动率指数。

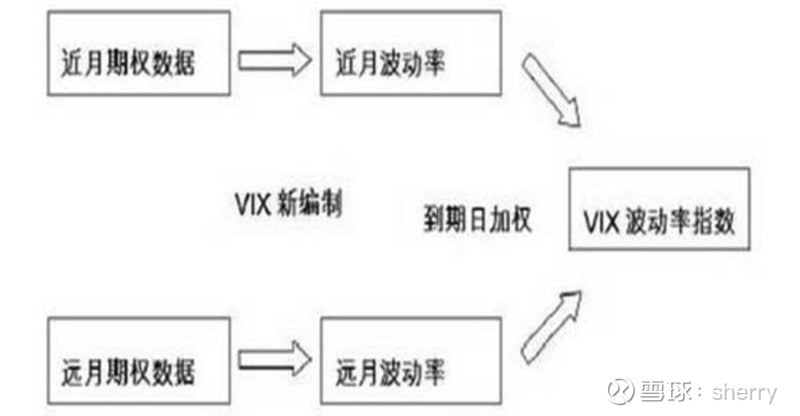

最早1993年推出,选取S&P100指数期权的近月份与次月份最接近平价的看涨期权及看跌期权共八个序列,分别计算其隐含波动率

1987年全球股灾后为了保护投资人纽交所1990年引入熔断机制,既然当大幅波动会熔断,则有了如何市场波动性的思考,直到1993年芝加哥期权交易所推出。隐含波动率是将期权或权证交易价格代入权证理论价格模型<Black-Scholes模型>,反推的波动率数值<BS模型五个参数,即代入标的股价、行权价、利率、到期时间后求波动率>)之后再加权平均所得出的指数。

【逻辑】

隐含波动率=投资人恐慌指标——市场参与者在指数下跌时上涨时更有规避风险的意愿,因此在指数下跌时,投资者买进看跌期权的避险需求会增加,同时也推升了深度价外看跌期权的隐含波动率,因此VIX反映期权市场参与者对于大盘后市波动程度的看法,因此其涨跌被用于判断市场多空的逆势指标(指数异常高,就是整个市场参与者季度恐慌不计代价买进看跌期权;指数异常低,就是整个市场过度乐观不做任何避险对冲操作)。

当VIX越高时,表示市场参与者预期后市波动程度会更加激烈同时也反映其不安的心理状态;相反,如果VIX越低时,则反映市场参与者预期后市波动程度会趋于缓和的心态,即投资人恐慌指标(The Investor Fear Gauge)。——这里记得当初DD给我讲这个指标就说:“你过去遇到市场大的不确定性就选择空仓,但实际上你不需要有能力预判后面走向,只要你想透了「这种不确定性是确定存在的」,那么VIX的方向就会向上”

VIX是对S&P500指数的完全做空——NO!它本质是未来30天隐含波动率(代入的是权证价格,反映了投资者对未来30天标的证券波动率的预期),所以走势并非完全相反。当股市急跌时候,由于期权市场反应跟进紧,VIX会快速上升,但如果以每天对照,期权市场的滞后性会到来非完全对应,甚至差异蛮大的现象。根源是股市和期权有关系但不会亦步亦趋。

【衍生】

本质上期权是对个股的金融衍生,VIX是在期权这个衍生产品上再一次金融加工,后面随着越来越多人使用类似对冲或者投资、投机、套利工具它又有了更多,比如:

2001年,芝加哥期权交易所推出以纳斯达克100指数为标的的NASDAQ Volatility Index ,VXN;

2003年,芝加哥期权交易所修正VIX,将选取标的从S&P100改为S&P500并将最接近平价的看涨期权及看跌期权的序列改为所有序列;

2004年,芝加哥期权交易所正式推出波动性期货(Volatility Index Futures)VIX Futures;

2006年,VIX指数的期权正式在芝加哥期权交易所开始交易;

VIX1Y:一年期标准普尔500波动率指数(the Cboe One-Year Volatility Index,);

UVXY: 2倍做多VIX短期指数的ETF,ProShares Ultra VIX Short-Term Futures;

SVXY:1倍做空VIX短期指数的ETF;

TVIX:2倍做多VIX短期指数的ETN;(注,我之前自己很迷糊UVXY跟TVIX的区别,终于弄明白了,etn的n是“note”,也就是ETF是投资者实际持有对应期权标的物;ETN是投资者不持有标的物,只是金融机构的承诺)

XIV:1倍做空VIX短期指数的ETN;

……(剩下什么1.5倍、3倍的就同理)