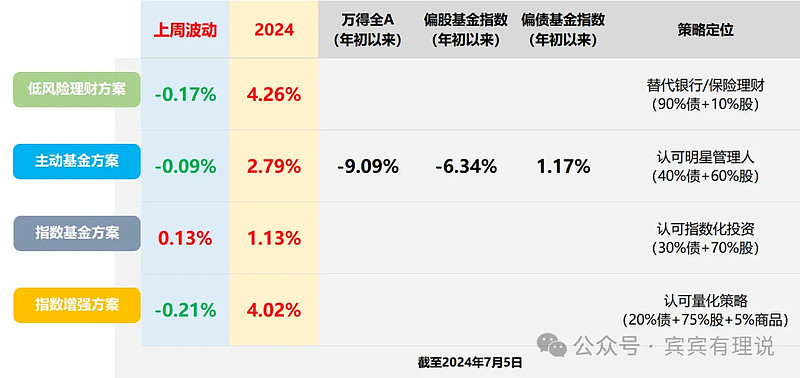

资金结构对于市场风格的影响十分明显,2017年以来,外资、公募、私募先后成为主导市场的(增量)资金。由于这些资金选股标准各不一样,A股也这个过程中表现出截然不同的风格走势。

弄清楚这些主力资金的特点,了解当下的市场由哪类资金主导,对于我们看懂市场风格和布局投资具有比较重要的参考意义,也比软件上那个“主力资金流向”有用得多。

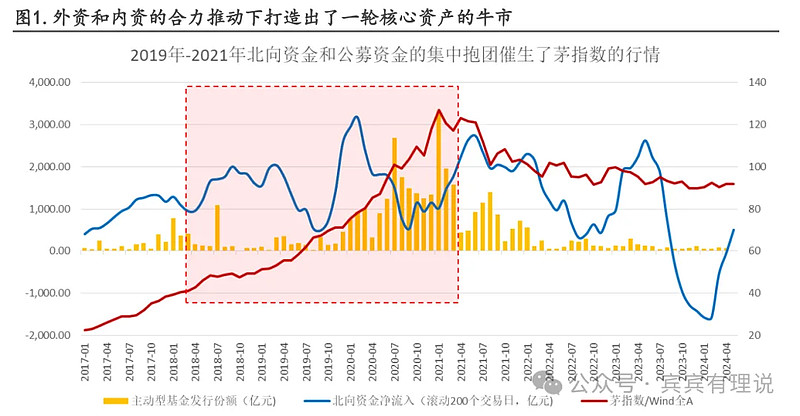

2017年起陆股通制度的全面铺展,外资开始持续大规模的流入A股,而A股的机构化也迎来了拐点。

尤其是2019年初,随着贸易摩擦缓和以及国内经济弱复苏,与经济相关性较强的核心资产群体迎来上涨,并在外资和内资的合力推动下打造出了一轮核心资产的牛市,也就是各类“茅指数”,对应宽基指数是MSCI A50(或现在的中证A50)。

到了2021年,随着核心资产估值持续走高(白酒PE超过60倍),市场出现了几点变化出现。一是美联储开始加息,外资有回流需求,二是逆全球化和贸易保护主义的兴起,中美脱钩的预期开始出现。

在此背景下,核心资产的估值泡沫开始破灭。

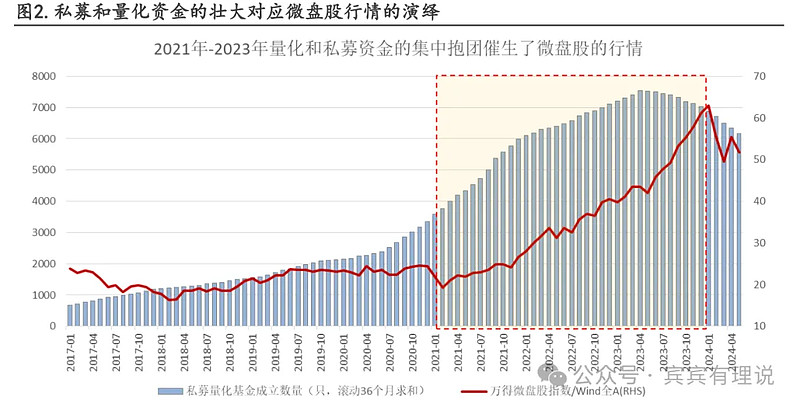

在公募基金发行遇冷的同时,私募基金尤其是以量化作为工具的产品得到投资者的青睐,这类产品依靠程序化高频交易以及衍生品工具,获得了较高的超额收益。

这类资金所聚集的正是题材股和小微盘股领域,小盘风格也从这时候起开始持续获得超额收益。

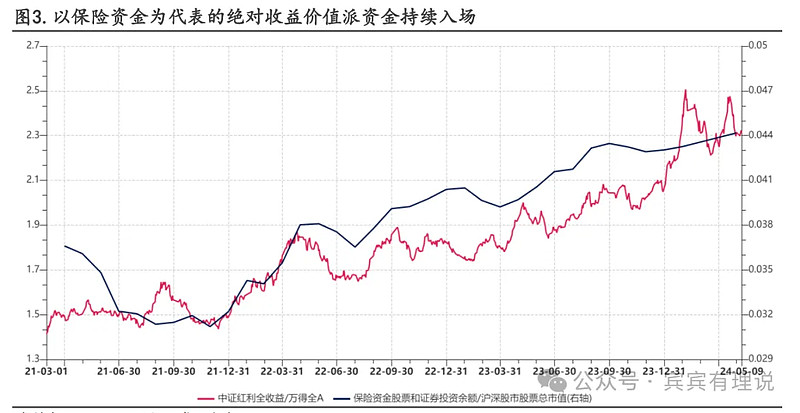

到了今年初,量化资金的集中持仓在微盘股的暴跌和雪球等衍生产品的暴雷中结束,监管的收紧让这类资金失去了对市场的影响力,国字号资金开始成为新的主力资金,以高股息为代表的低估值资产开始受到资金青睐。

往后看,以保险、社保和规模仍在扩大的价值派公募基金,有望继续成为市场的主导资金。

我国保险资金运用余额中股票和证券投资的规模,从2013年的6000亿左右,上升至当前的3万亿,占A股总市值的比重也从2022年初的3.4%提高至2023年末已经达到4.3%。

别看只有区区一个百分点的提升,对应80万亿左右的总市值,1%就有8000亿,而且后续还有进一步提升的空间。

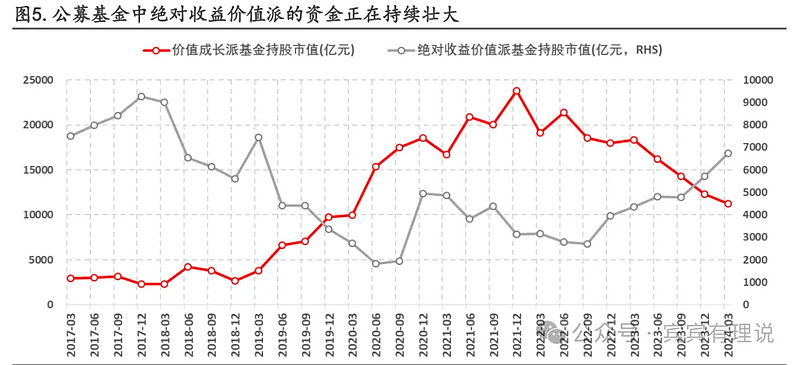

公募基金方面,成长风格的基金在2019年之前的持股规模明显小于价值风格。

随着核心资产牛市的开启,前者规模的快速扩张与后者拉开了明显差距,持股规模从2019年初的5000亿元,一路扩张至2021年底的2.4万亿元。

随后,规模快速萎缩,到今年一季度仅有1.1万亿元,而价值风格的基金持股市值则在2022年以来稳步提升。

以A股当下的资金结构,在外部环境没有明显变化之前,价值风格大概率会持续占优,这也是之前提到“牛市不来,红利不败”的逻辑。

至于外部环境何时改变,如何改变,牛市何时能到,这点其实很难预测。

以当下的宏观环境,我们都认为央行和财政应该更加积极发力,但人家就是不发力,你也没办法,包括之前预期的美联储降息,同样也是迟迟未能兑现。

但是,现在没发力,不代表以后不发力,现在不降息,也不代表以后不降息。我们需要评估的是未来哪种情况出现的概率更高,而不是预测具体的时间点,前者的胜率显然要比后者大得多,因为不受时间限制。

所以,既要立足当下,做出应对,也要展望未来,提前布局,并耐心承受中间的波动。

需要提醒的是,在市场整体跌了三年的情况下,无论是核心资产还是小盘题材,估值都已经得到了一定消化。一旦牛市回归,这些板块都会有机会,甚至可能比价值风格涨得更快,所以还是要分散持仓。

之前已经扛过一大波下跌的,现在就别卖了,否则真的是割在地板上了,更不能割肉去满仓红利,否则后面有可能来回打脸。