上期回顾了大小盘的风格轮动行情,本期接着讲另一组风格轮动——成长与价值。相比大盘股和小盘股较为清晰的定义,价值与成长风格的定义缺乏统一标准。

传统的区分方式是以市盈率为标准,市盈率低于全市场平均值就属于价值,高于平均值则属于成长,但这种方式过于简单,且没有对应的指数可以跟踪,因此市场通常会用多个因子综合考量。

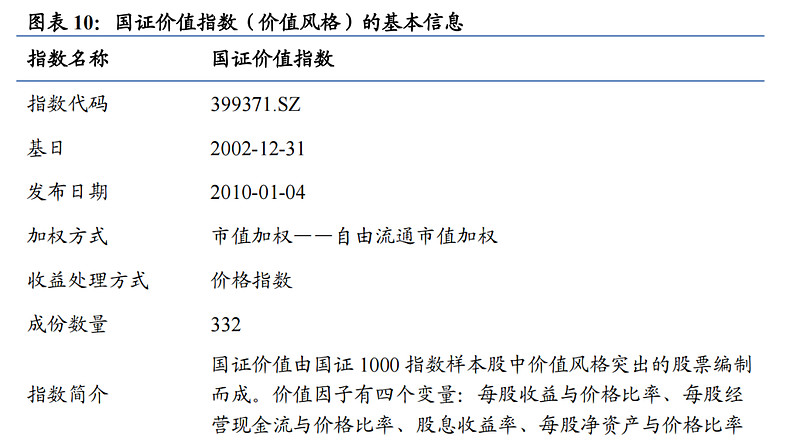

如果用现成指数来看,市场上的各种“价值指数”,本质上都是“低估值指数”,如国证价值指数、沪深300价值指数、中证500价值指数、中证800价值指数等,指标编制的主要依据都是估值类指标。

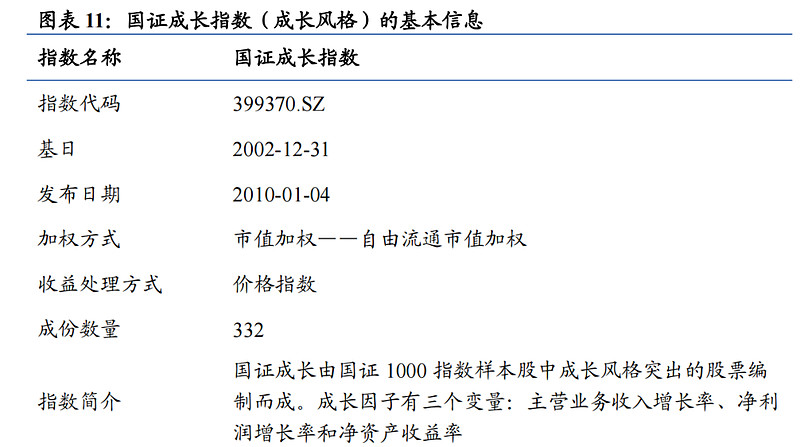

“成长指数”则主要参考公司收入和盈利增长率等指标,如国证成长指数参考的成长因子有三个变量,主营业务收入增长率净利润增长率和净资产收益率。

部分公司既满足价值风格条件中的较低估值,又满足成长风格条件中的较高成长能力,可以同时归入价值股和成长股,如国证价值指数和国证成长指数的332家公司中,重复的数量高达70只。

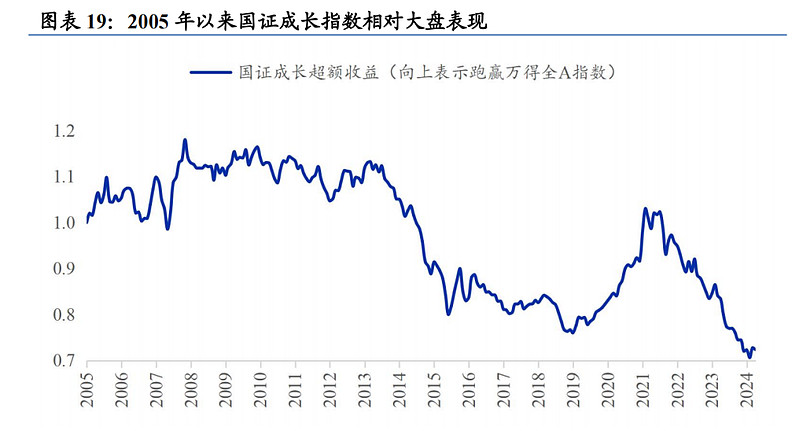

从长周期历史来看,和大盘与小盘风格关系类似,价值与成长风格也没有孰优孰劣之分,全球股票市场和A股市场的长期走势显示价值与成长风格反复轮动。

一般来说,经济比较好的时候,价值风格通常是占优的。

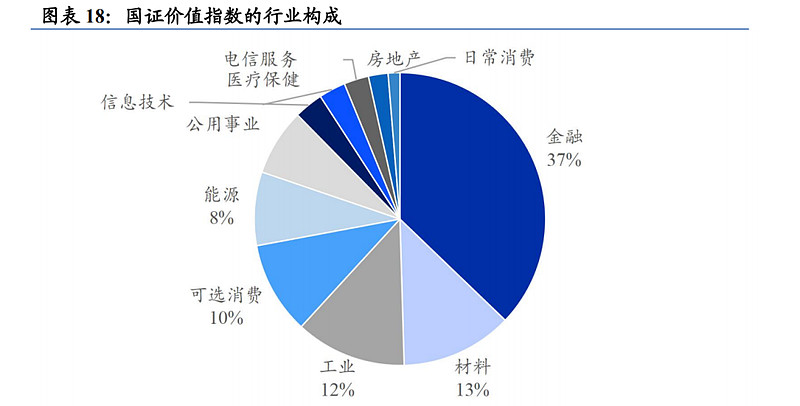

从价值风格指数的行业构成来看也很好理解,国证价值指数权重占比最高的前三个行业分别是金融、材料、工业,在经济增速上行期,这些行业的盈利能力总体是提升的。

不过,这一规律反过来并不成立,也就是价值风格占优的时候,经济不一定向上的。

在经济周期开始由上行进入到下行周期时,市场一般是下跌的,但价值风格具有低估值防御属性,因此往往还能在一段时间内跑赢大盘,如2013年、2018年都属于这类情况。综合来看,价值风格通常在名义经济增速上行期以及下行初期容易占优。

至于成长风格何时占优,相对来说比较复杂。

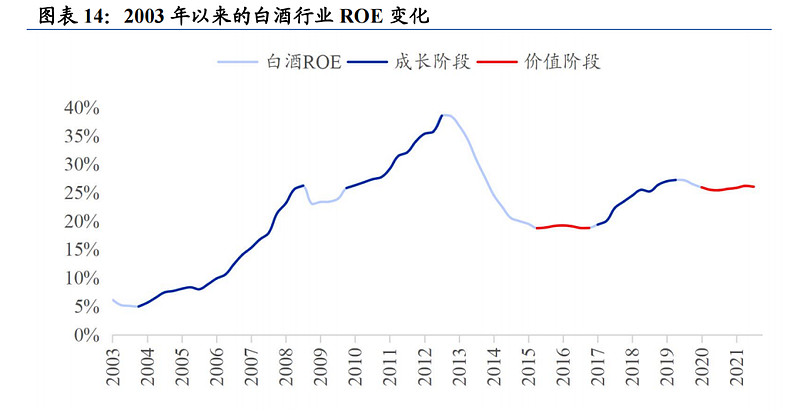

从A股的历史经验来看,历年的领涨板块基本是景气度上行的行业(即行业ROE趋势上行的板块)。例如2016年至2019年的白酒、2021年至2022年的煤炭、2019年至2021年的锂电池等。

从这个角度看,成长投资无论是A股市场还是海外市场,投资者在任何一个时间点实际上都是在寻找当时市场景气加速向上的行业板块。

但实际操作中存在的难点是板块股价走势和景气度变化非线性一致变化,容易出现超调和抢跑的情况,因此很难给成长风格占优找到一个充分且必要的指标去解释。不过,综合来看,景气度这个指标整体看还是比较有效的。

从以上分析框架不难看出,并没有哪一个行业板块与生俱来就是成长或者就是价值,同一个行业板块在不同时间阶段可以有不同的成长价值属性。

典型的以白酒行业为例,在不同时间中成长和价值属性并不相同,类似的还有2007年大牛市的“五朵金花”,当年的银行、煤炭等板块都属于妥妥的高成长风格,而如今却已变成典型的价值风格。

今年以来,以红利为代表的价值风格稍微占优,但优势并不明显。考虑到三年熊市后成长的估值已回到历史均值以下,加之人工智能等主题持续发酵,全球半导体周期也处于上行期,我们不能断定成长风格没有机会。

因此,目前最好还是均衡配置,可以适当在高股息和高科技上分别押注,后续再伺机而动。