股市上最宽泛的风格轮动是大盘与小盘,以及成长与价值的轮动。它们两两组合,可以形成大盘价值、大盘成长、小盘价值、小盘成长这四种常见的风格类型。我们平时常见的指数、主题、行业和个股都是在风格轮动的基础上进一步细分。

本期我们仅研究大小盘、成长与价值这两种最宽泛的风格轮动,看看它们的历史表现如何,又有怎样的轮动规律,从而更好地把握市场节奏,用难度系数相对较低的方式有效提高长期收益。

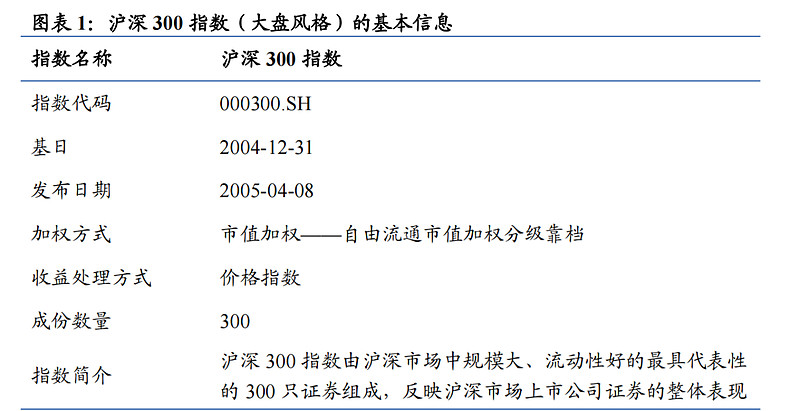

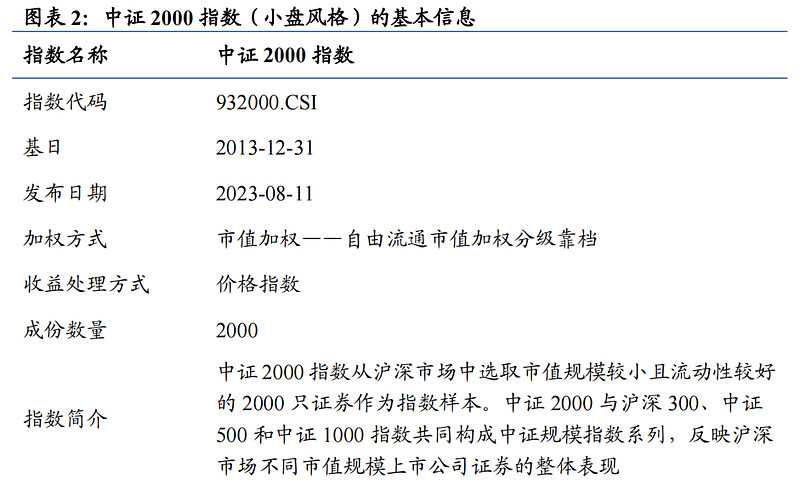

先说说大盘与小盘风格。我们可以简单以$沪深300$(市值排名1-300名)代表大盘风格,以中证2000指数(市值排名1801-3800名)代表小盘风格。

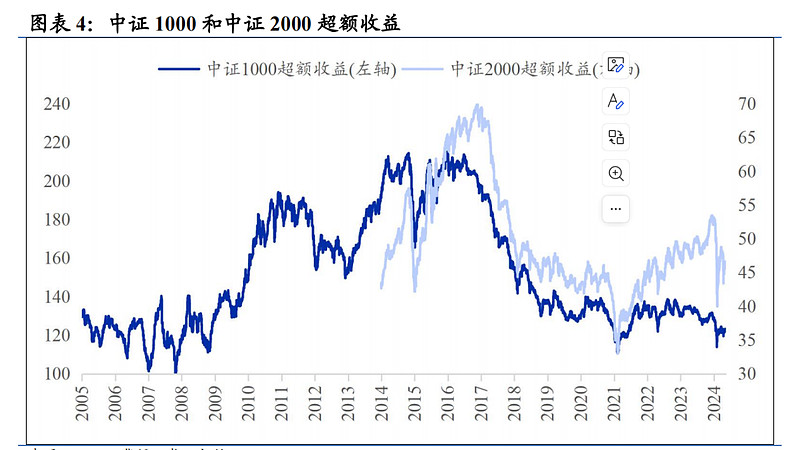

至于其他小盘风格的指数,如$中证1000$、$国证2000$、万得微盘股指数等,它们的确有一定代表性,但也都有各自不足的方面。

我们用中证1000指数和中证2000指数分别代表2013年之前和之后的小盘风格,以万得全A指数作为市场比较基准,观察小盘股风格相较整体市场的相对表现。

从图中可以看出,2005年至今大小盘风格变化大体上可以分为四个阶段:

第一阶段,2005年至2008年,风格总体均衡,大小盘风格来回占优,可以说是每年都轮动一次;

第二阶段,2009年至2015年,小盘风格占优,但中间出现过显著的风格切换(如2014年底),导致大盘股短期占优;

第三阶段,2016年至2020年,大盘风格占优,中途没有出现比较明显的短期切换:

第四阶段,2021年至今,小盘风格占优,中途也没有出现短期切换,直至今年初小盘股出现“踩踏式”下跌。

类似的轮动规律不仅存在于A股,美股也长期存在,从累计占优的时间和涨幅来看,都是小盘风格领先。

根据以上规律,我们可以总结出几个较为直观的结论。

第一,风格轮动现象长期存在,不存在哪个风格能够一直领先,也没有成熟市场不炒小票的说法。

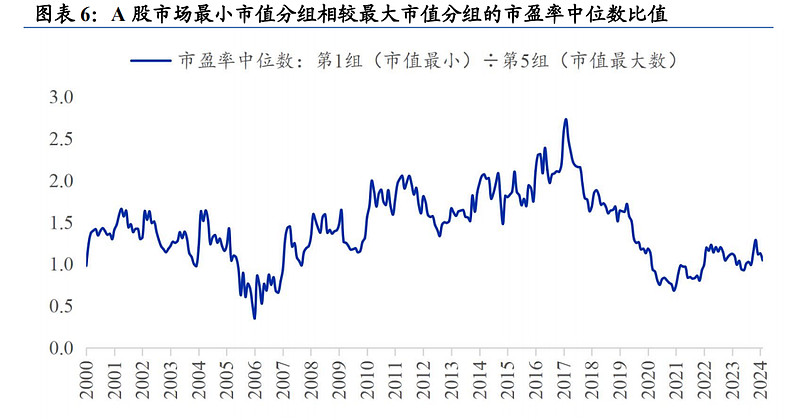

这种轮动不仅体现在超额收益上,还体现在相对估值上。将全部A股按市值分为5组,最小市值组与最大市值组的市盈率和市净率中位数比值都存在周期性波动,说明大小盘的相对估值走势也是区间震荡均值回归的。

美国在小盘股占优的时候,几乎所有行业全部都是小盘股占优,优意味着这种风格本身并不是由基本面驱动的,而是由投资者内心的审美偏好所驱动,或者是赚钱效应所驱动。

第二,从机构的调研结果来看,很难总结出驱动大小盘风格轮动的必然规律,但可以排除两个否定因素。

一是风格轮动跟流动性的关系不大,小盘风格可以在流动性宽松的时候出现(2015年),也可以在流动性紧缩(2013年)的时候出现。

二是风格轮动跟经济周期也没有必然联系,有时候说经济上行时大盘股盈利弹性大,有时候又认为经济下行时大盘股盈利更稳定。但从数据上来说,大小盘风格的核心因素跟基本面和流动性关系都不大。

第三,不管是A股还是美股,一轮显著的大盘或小盘行情持续的时间没有特别明显的规律,短则一年半载,长则三五年以上,说明经济周期或者货币政策转向并不是引发大小盘风格切换的直接原因。

A股本轮小盘风格占优从2021年初开始,到今年初已持续3年。虽然从时间上无法判断行情是否接近尾声,但从近期表现及监管的态度看,风险无疑正在聚集。另外,以高股息为代表的大盘风格去年以来开始阶段性占优,加之政策暖风频吹,这也代表大小盘切换的概率正在加大。

当然,如果出现有强基本面支撑的小盘成长主题(如人工智能),那么小盘风格大概率还将持续。

下期我们继续回顾成长与价值的风格轮动行情。