当前,我国机器人产业链基本形成,即将迈入产业深化阶段。为实现制造强国的发展战略,相应促进机器人产业发展的政策持续加码。与此同时,人形机器人赛道已然开启,行业龙头纷纷布局。景顺长城国证机器人产业ETF(159559.OF)跟踪代表沪深北交易所上市股票中属于机器人产业的指数——国证机器人产业指数,于2023年11月20日发行,值得投资者关注。

• “机器替人”需求叠加新兴市场高速发展,工业机器人销量不断攀升。我国作为制造业大国,在锂电、光伏等高端制造业快速发展的背景下,机器人设备需求远超国外。并且,随着用工成本的逐年提升,以机器人代替人工已经成为诸多生产线上明确的发展趋势。

• 为实现制造业高水平发展,政府不断推出促进机器人产业发展的政策。从“十二五”到“十四五”,多项政策持续帮扶机器人技术不断突破。11月2日,工信部重磅印发《人形机器人创新发展指导意见》,明确指出2025 和 2027 年两个节点,明确发展目标及重点任务。

• AI核心技术突破,有望促进人形机器人赛道快速发展,具有划时代意义。人形机器人的快速发展,要建立在成本快速下降的基础上。从这个角度看,中国有丰富、全面、低成本的制造业供应体系,必然会广泛、深度的参与到人形机器人的发展过程当中。

• 国证机器人产业指数从沪深北交易所上市股票中选取公司业务范畴属于机器人产业,包括机器人、数控机床和工业自动化设备的100只上市公司股票作为样本股。该指数行业主题明确,软件开发占比高,真正做到软硬件并重。指数在长中短期维度表现优异,收益高,弹性大,兼具盈利能力与潜力,且目前进入估值回调区间,配置价值渐显。

• 景顺长城国证机器人产业ETF(159559.OF)紧密跟踪 国证机器人产业指数,追求跟踪偏离度和跟踪误差最小化,以期获得与标的指数收益相似的回报。景顺长城ETF与创新投资团队经验丰富,成员平均从业年限为8.7年,融合海内外ETF投资管理经验。产品拟任基金经理张晓南,具备多年的投资与基金管理经验。

风险提示:(1)机器人产业发展可能不及预期。(2)本报告仅作为投资参考,基金产品过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议,新发基金无历史业绩可参考。

1、我国机器人产业或将迎来需求爆发

我国机器人产业链基本形成,即将迈入产业深化阶段。目前我国工业机器人产业在中游系统集成环节已经取得了较大进展,其中直角坐标机器人、协作机器人的国产化率程度较高。下游应用环节受新兴市场拉动,机器人销量快速增长。而在上游的核心零部件环节,国外厂商仍占有绝对优势,技术发展空间较大。近年来,与机器人产业发展相关的政策密集发布,突破关键核心技术的决心和力度只增不减。

1.1、我国是工业机器人消费大国

人口老龄化叠加用工成本增加催生“机器替人”需求。我国劳动人口数量2015年达到7.81亿的高点后,便开始呈现下降趋势;且人口老龄化程度也在不断提高,60岁及以上人口占比从2011年的13.70%持续提升至2021年的18.90%。用工成本方面,我国制造业平均工资从2013年的4.29万元/年持续增长至 2022 年8.69万元/年,制造业和服务业“机器替人”需求激增。根据IFR,2022年全球工厂共安装了553052台工业机器人,其中中国安装了298153台,占全球安装量的54%,2017年以来,中国工业机器人年安装量年均增长13%。

下游市场需求大,新兴市场增长快,机器人销量有望进一步提升。根据IFR,电子行业是我国工业机器人最主要的下游市场,2022年电子行业机器人安装量占国内总安装量的35%,同比增长7%,同时全球电子行业的机器人安装量有41%供应自中国厂商。汽车行业是第二大下游市场,2022年汽车行业机器人安装量占总安装量的26%。此外,新兴市场中的锂电、光伏等新能源产业对工业机器人的需求高,是具有潜力的增长点。

1.2、工信部出台重磅政策,人形机器人迎政策红利

顶层设计文件出台,人形机器人产业化趋势明确。11月2日,工信部重磅印发《人形机器人创新发展指导意见》,明确指出人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。提出到 2025 年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,整机产品达到国际先进水平,并实现批量生产;到 2027 年,人形机器人技术创新能力显著提升,构建具有国际竞争力的产业生态,综合实力达到世界先进水平。

意见指出需要突破的关键技术包含“大脑”、“小脑”、机械肢、机械体。“大脑”指的是基于人工智能的大模型,核心技术包括感知-决策-控制一体化的端到端通用大模型、大规模数据集管理、云边端一体计算架构、多模态感知与环境建模等。“小脑”控制人形机器人运动,核心技术包括高保真系统建模与仿真、多体动力学建模与在线行为控制、典型仿生运动行为表征、全身协同运动自主学习等。机器肢需要突破刚柔耦合仿生传动机构、高紧凑机器人四肢结构与灵巧手设计等关键技术,满足人形机器人高动态、高爆发和高精度等运动性能需求。机器体需要研究人工智能驱动的骨架结构拓扑优化、高强度轻量化新材料、复杂身体结构增材制造、能源-结构-感知一体化设计以及恶劣环境防护等关键技术,满足本体高强度和高紧凑结构需求。

我国人形机器人产业前期已有一定基础,但在关键基础部件、操作系统、整机产品、领军企业和产业生态等方面仍存在短板弱项。在配套政策的支持下,资源集聚有望推动关键技术创新,培育形成新质生产力。

1.3、核心技术突破,人形机器人赛道开启

机器人或是 AI 大模型走向通用人工智能的关键载体。当前已面世的大模型,基本具备思维链的涌现能力,超出自身原有限制生成新的内容。根据招商证券机械组观点,机器人或是大模型走向通用人工智能的关键载体,机器人将是设备中最通用的,这种通用性使得其与通用人工智能最适配。

(1)智能能力本身就是区分机器人和其他机器设备的显著特征。机器人是人类最熟悉的智能载体之一,也是相对来说人类更容易接受的。

(2)机器人具备尺寸的多样性。大到数米高的机械机器人,小到纳米生物机器人,基本囊括现实环境里大多数事物的尺寸。

(3)机器人具备形态上的多样性。仅目前就有人形,小车型,机械臂型,未来只会更多。

(4)机器人具有末端执行器的特征。末端接触的属性决定了机器人能直接接触并对物体施加类人的精细动作,并从环境中获取更多直接的信息反馈给AI。

(5)机器人可具备移动性。该特征显著扩大了机器设备的运动空间范围,且具备路径自主性。

特斯拉Optimus是市场上关注度最高的人形机器人。2021年8月第一届特斯拉AI Day上,特斯拉发布了首款人形机器人Optimus的概念图,该人形机器人身高5英尺8英寸,重125磅,具有45磅的承载能力和150磅的硬拉能力,其控制将通过类似于电动汽车智能算法进行。2022年2月推出原型机,2023年7月亮相世界人工智能大会。

在特斯拉人形机器人BOM(Bill of Material,物料清单)成本中,关节部件价值量占比超过一半,无框力矩电机、谐波减速器、传感器等价值量占比较高。根据招商证券机械组的估算,目前已知的特斯拉人形机器人BOM成本大约为 41381美元(不含未披露零件)。其中,关节的BOM成本大约为23563美元,占总成本的56.9%。在整机的BOM成本中,价值量占比最高的分别为FSD系统、无框力矩电机和谐波减速器。在关节的 BOM 成本中,价值量占比最高的分别为无框力矩电机、谐波减速器和位置传感器。

招商证券多行业联合观点认为,人形机器人的快速发展,要建立在成本快速下降的基础上。从这个角度看,中国有丰富、全面、低成本的制造业供应体系,必然会广泛、深度的参与到人形机器人的发展过程当中。

综上所述,在我国大力推进制造强国发展战略的过程中,机器人设备在各高端制造生产链条中扮演了重要角色。同时,AI技术的不断突破,叠加相应政策的大力推动,将持续助力机器人行业蓬勃发展,机器人产业凸显相应的投资价值。景顺长城国证机器人产业ETF(159559.OF)紧密跟踪国证机器人产业指数,有效覆盖机器人产业链,将于2023年11月20日发行,值得投资者关注。

2、国证机器人产业指数投资价值分析

2.1、国证机器人产业指数基本信息

国证机器人产业指数(980022.CNI,简称:机器人100指数)从沪深北交易所上市股票中选取公司业务范畴属于机器人产业,包括机器人、数控机床和工业自动化设备的100只上市公司股票作为样本股。

目前机器人产业相关的ETF均跟踪中证机器人指数(简称:机器人指数),从机器人指数与机器人100指数的编制方案来看,机器人100指数覆盖了北交所,在加权时考虑到了样本公司的主营业务类型,为机器人领域的样本公司设置更大的自由流通市值调整系数和更高的权重上限,在兼顾机器人产业链中上游公司的同时(如数控机床、工业自动化设备),更加注重下游的机器人公司,使得指数更能代表我国机器人产业上市公司的整体情况。

2.2、主题明确,软硬融合

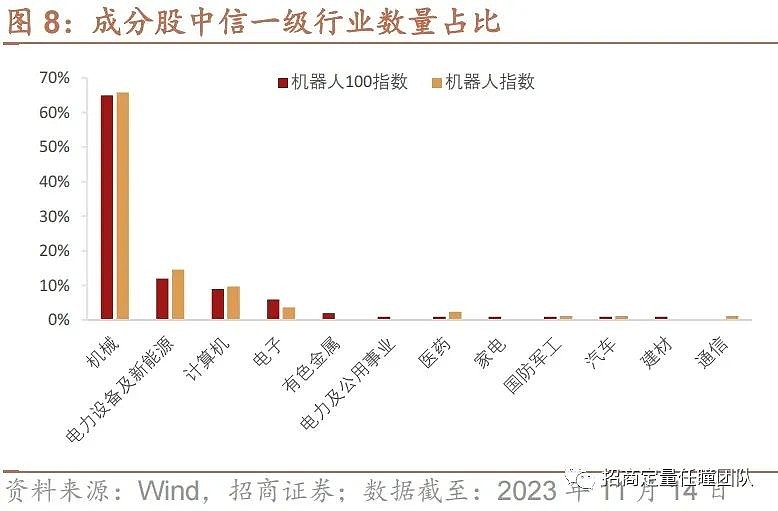

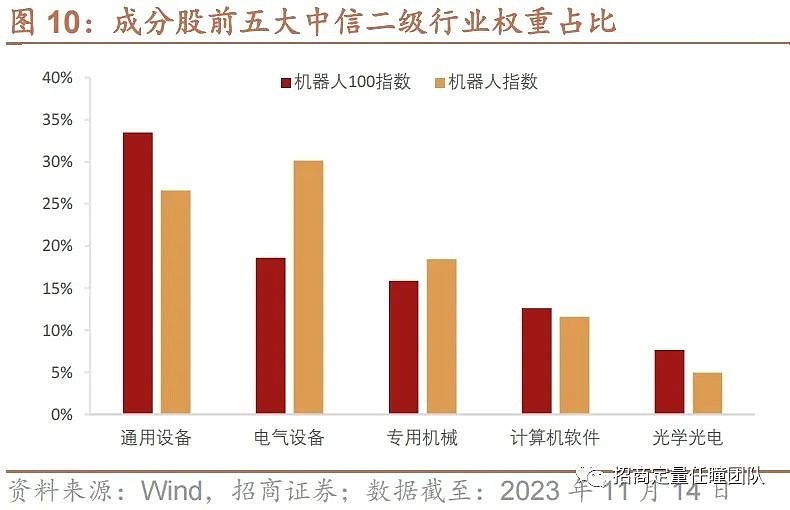

机器人100指数主题精确:软件开发占比更高,电气设备占比相对低。机器人100指数与机器人指数的行业数量分布大体相同,主要集中于机械、计算机、电力设备及新能源、电子行业,但从行业权重分布来看,机器人100指数在计算机软件行业的占比有所提高,同时电气设备行业占比大幅下降,这是由于剔除了机器人指数中主攻电网自动化设备的国电南瑞。指数前五大二级行业为通用设备、电气设备、专用机械、计算机软件、光学光电,权重分别为33.49%、18.61%、15.86%、12.60%、7.67%,指数主题更加精确,更能反映与机器人软件与设备研发直接相关的上市公司表现。

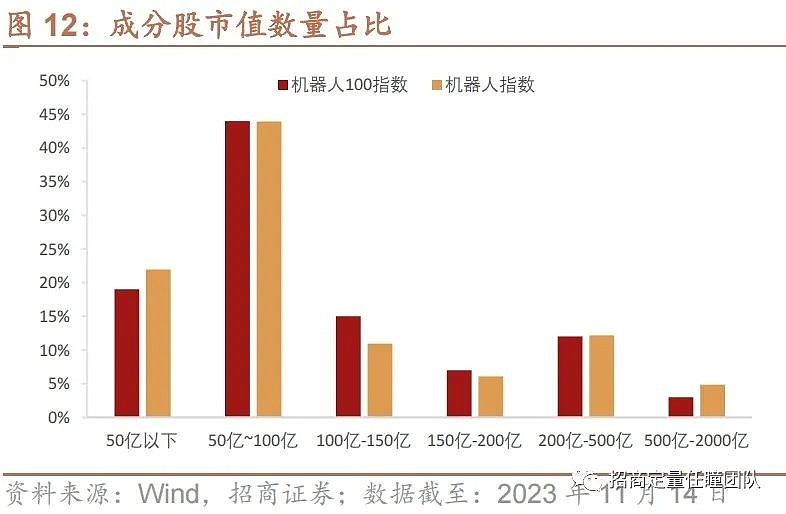

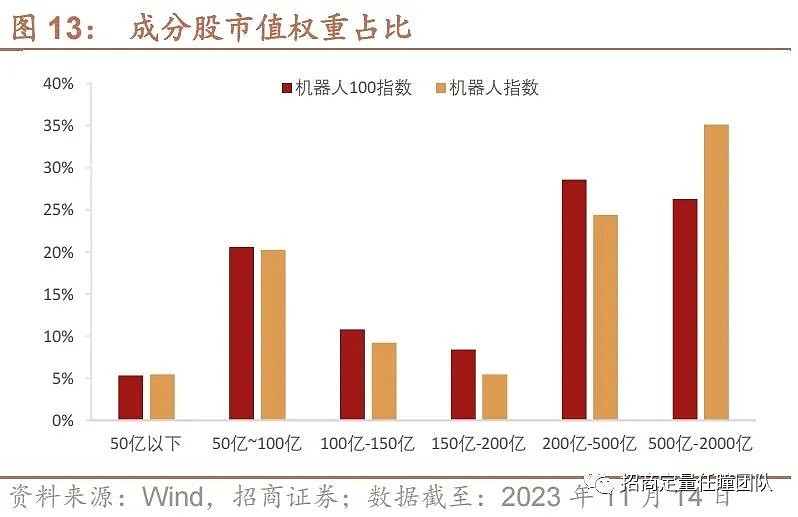

机器人100指数成分股以中小市值为主,市值权重分布相对均衡。相较于机器人指数,机器人100指数的成分股分布更加集中于50亿~200亿区间,500亿以上的成分股数量和权重均有所下降。

前十大权重股行业集中度较高,软硬件并重。机器人100指数前两大权重股汇川技术、科大讯飞为工业自动化龙头、人工智能龙头,分别对应硬件端、软件端的领军企业。同时,成分股剔除了国电南瑞,新纳入了齿轮研发龙头双环传动并位列前十大权重股,指数在产业链条的软件自研创新与硬件国产替代方向上更加聚焦。

2.3、兼具盈利能力与潜力

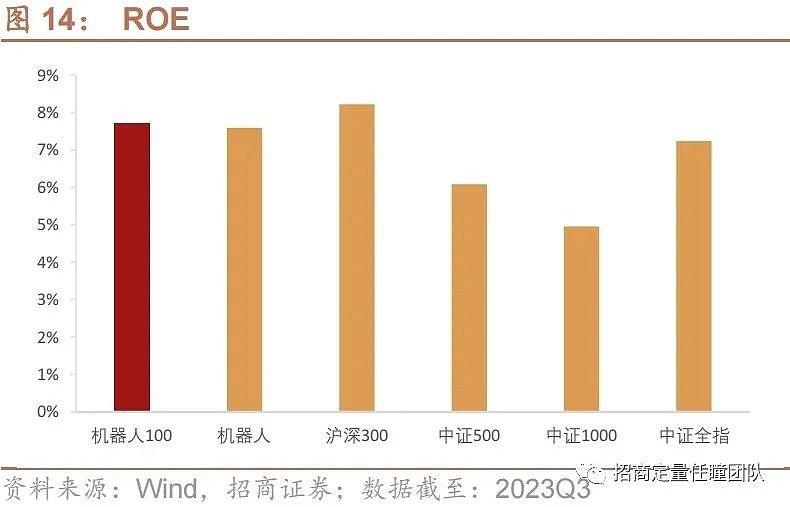

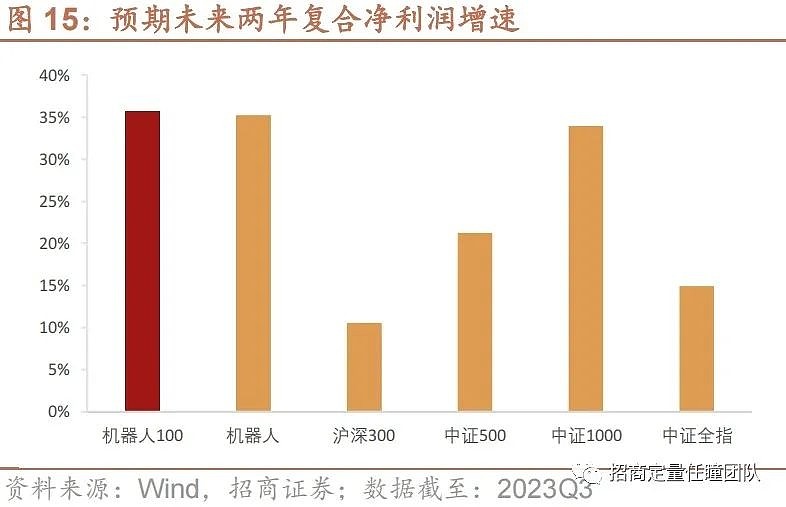

机器人100指数盈利能力优异。截至2023Q3,机器人100指数的ROE和预期未来两年复合净利润增速均较高,分别为7.71%和35.68%,高于机器人指数的7.59%和35.23%。除ROE稍低于代表大市值的沪深300外,机器人100指数的ROE高于其他宽基指数,并且预期未来两年复合净利润增速业高于中证1000。由此可见机器人100指数具有优异的盈利能力与潜力。

2.4、长中短期业绩表现亮眼

机器人100指数在长期和中短期维度均表现优异,收益高,弹性大。长期来看,机器人100指数显著跑赢机器人指数及其他宽基指数,2015年以来涨幅约84.79%,远超机器人指数的25.97%。中短期来看,2015年以来机器人100指数年化收益为7.44%,相比机器人指数不仅有着更高的年化收益率,还有着更低的最大回撤。机器人100指数长中短期维度的业绩表现不论是在同类指数还是在宽基指数中均十分优异。

2.5、估值有所回落,配置价值渐显

机器人100指数估值进入回调区间,配置价值逐渐凸显。截至2023年11月14日,机器人100指数市净率约3.5倍,市盈率约38.9倍。指数市净率在今年4月陡然上升,随后迅速向下修复,指数市盈率在2022年上半年之前处在历史较低位置,2022年下半年以来TMT板块热点频发,使得估值水涨船高,近半年来估值水平开始回落。综合来看,目前指数的估值水平仍在降低,配置指数的性价比逐渐提升。

来源:招商证券

关联指数:机器人100(980022)

$科大讯飞(SZ002230)$ $汇川技术(SZ300124)$

#机器人概念继续飙涨# #机器人概念崛起掀涨停潮# #机器人概念连续井喷,超20股涨停#

@雪球基金 @今日话题 @易方达指数通 @景顺长城 @华安基金 @工银瑞信指数club @广发基金 @鹏华基金鹏友会 @华夏ETF@招商指数家族 @国泰基金 @大成基金 @指选南方ETF @申万菱信基金 @融通基金@华夏基金 @天弘基金 @平安ETF之家 @永赢基金 @万家基金 @指慧家 @嘉实基金 @富国宽基君 @银华基金 @建信基金 @国投瑞银基金 @方正富邦基金

免责声明:本文不构成任何投资建议。文中信息或观点仅供参考,均不构成对任何投资工具的买卖建议或投资策略的行为依据。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,国证指数不对因使用本文信息引发损失承担任何责任。本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。