根据近期的观察,可转债在打新之外,采用作为正股替代的策略适当配置,同样大有搞头。

选的时候主要关注以下几点:

1、公司基本面好

2、行业景气度高

3、转债盘子小

4、交易量大,活跃

5、溢价率不宜过高(以10%、20%为两个界限)

本文策略主要从正股替代视角出发,不考虑折价套利和炒妖债。

1、2两点不必多说,基本面好、未来预期好是价值托底的保障。

3,盘子小便于拉升价格。

4,交易量成交活跃时,可转债价格不易闪崩。

5,重点说一下。

当转债溢价率在20%以内时,转债股性较好,即转债价格容易跟随正股价格同步涨跌;

当转债价格超过20%,股性较弱,此时转债就有脱离正股单独成妖的可能了,作为正股替代来配置,溢价太多不划算,但如果打算抄妖债是可以配的——妖债只需要考虑盘子小、交易量大、人气旺三点,基本面不太重要,溢价率可以完全不考虑,因为此时和正股几乎可以视作两个不同的东西了。

在10%溢价以内配置转债是比较安全的,5%以内更佳。

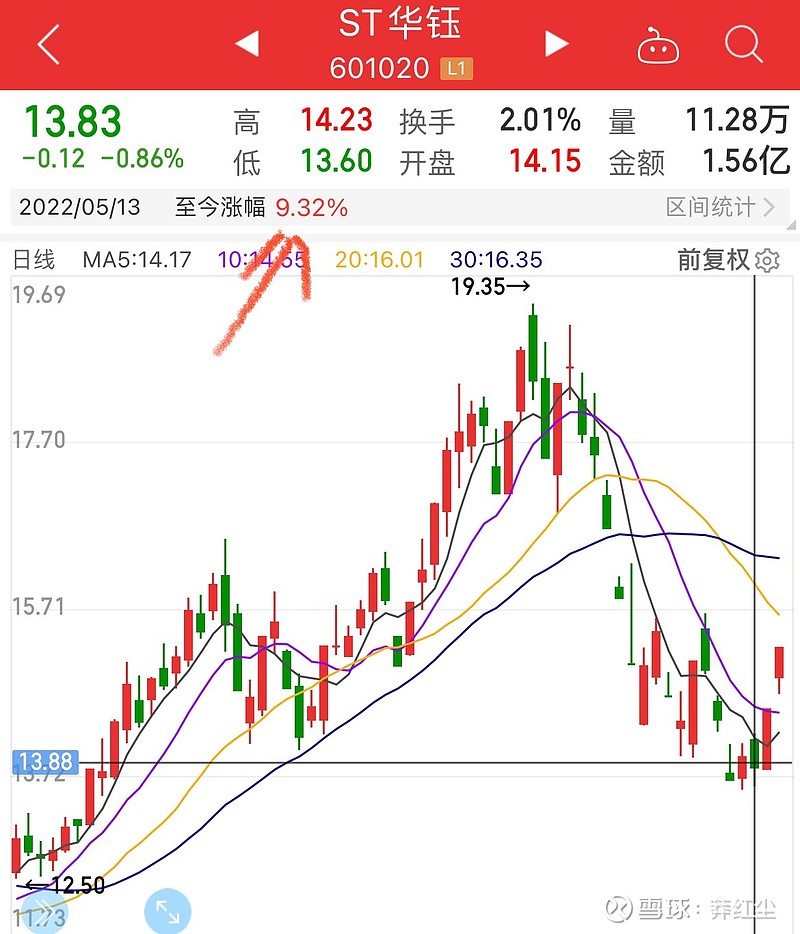

以我近期观察的华钰和小康为例,前者基本面大幅改善,有摘帽+困境反转预期,加上本身家里有很多矿;后者有汽车行业整体复工复产困境反转+新能源赛道+旗下赛力斯品牌畅销+电车下乡政策预期。两者充分满足1、2条件。在此基础之上,两者在启动前的转债溢价率均在10%以内,配置转债的性价比较好。

从实际表现来说,当正股启动后,由于转债盘子小好拉升,且正股有涨停板限制而转债没有,转债的涨幅很容易大幅领先正股。而在正股下跌回调时,由于有债性、下修和回售机制托底作为保护,转债的跌幅容易远低于正股。概括地说,好的转债会比正股涨得更多、跌得更少。

从13号启动到今天,3个交易日,华钰正股涨幅9.32%,转债涨幅28.24%,溢价率24.75%

从10号启动到今天,6个交易日,小康正股涨幅32.16%,转债涨幅54.57%,溢价率37.6%

两者的转债溢价率均由最初的10%以内飙升至现在的超过20%

在大多数情况下,可转债相较于正股都具有结构性的优势。股债双重属性赋予可转债进可攻退可守的能力、t+0的规则使得转债可以日内进出,具备极高的灵活性,如果选对了标的,短线薅羊毛可以非常爽。

需要提醒的是,由于强赎机制的存在,如果有尝试的打算,建议先了解可转债的规则,避免踩雷。t+0本身也有一定风险,本策略不适合新手。