这是老王和荔枝酱为大家分享的第17篇财报解读

其实东方雨虹我已经在以前的文章《像东方雨虹这样有产能有广告投入的票还有哪些?》里说了逻辑,好巧我重仓雨虹并且天天创新高,但是回头看看雨虹的同门师弟科顺涨的更嗨。

此次年报里更新了一部分内容,不过不多。而且这个价格新入坑请慎重呀。

1.基本情况

东方雨虹致力于新型建筑防水材料的研发、生产、销售和防水工程施工业务领域,目前已形成以主营防水业务为核心,民用建材、建筑涂料、建筑修缮、节能保温、特种砂浆、非织造布、建筑粉料等多元业务为延伸的建筑建材系统服务商。

2019年公司实现营业收入181.54亿元,同比增长29.25%;归母净利润20.66亿元,同比增长36.99%;扣非归母净利润18.78亿元,同比增长41.94%。

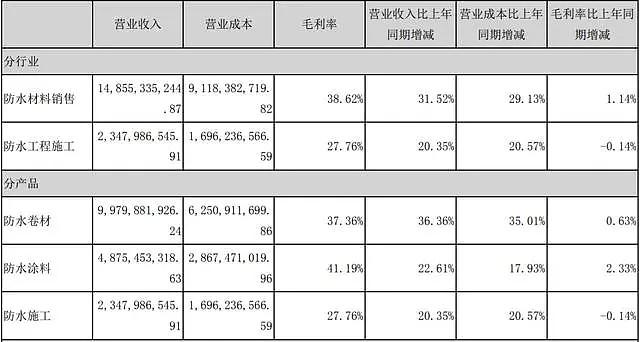

分产品看,防水卷材实现营业收入99.80亿元,同比增长37.36%;防水涂料实现营业收入48.75亿元,同比增长41.19%;防水施工实现营业收入23.48亿元,同比增长27.78%。

2020年一季度,公司实现营业收入24.65亿元,同比降低8.21%,归母净利润1.31亿元,同比增长2.86%,扣非归母净利润1.09亿元,同比增长1.53%,

其中坏账损失3673万元,同比增长159.35%,主要是因为账期增加,补提坏账所致。

2.市场分散+投产+广告=长期业绩可期

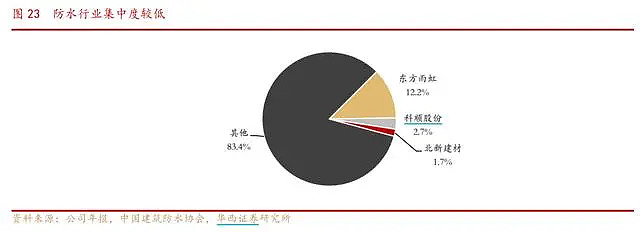

根据多家券商的测算,2018年防水材料的市场空间约为1500亿元,2019年东方雨虹的销售额为181亿元(2018年为140亿元),也就是说东方雨虹的市占率仅12%左右(2018年为9%左右)。防水材料市场过于分散,集中度提升空间巨大。

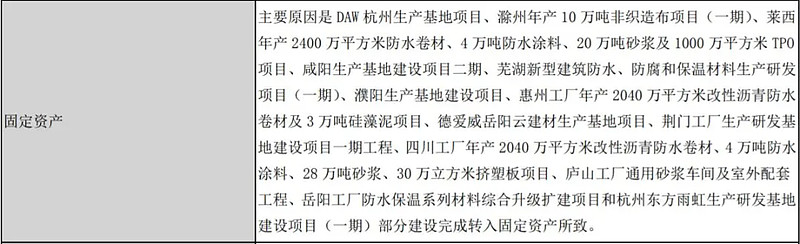

产能方面,2017年东方雨虹建设了很多项目,今年陆续投产。和中报相比,下半年又投产了一批。

除了防水,公司的砂浆、防腐、保温随着产能释放,很可能成为第二、第三、第四个雨虹。

广告方面,今年雨虹在很多地方都打了广告,不知道小伙伴们在抖音有没有看到雨虹的广告呢?今年雨虹广告投入比去年增加了50%。也就是说,雨虹的产品被广而告之了,后面也会好卖一些。

2020年业绩可期,不过这个股价嘛,大家可以看看《“炒”股的正确姿势》。

3.已完工未结算=短期业绩保障

在东方雨虹的年报中存货的细分类里,有这么一项,建造合同形成的已完工未结算资产。这部分一般都会在短期内确认掉。很简单,一般这些都是大额订单,一次性运输更划算,所以待整批货完工后,很快就能确认业绩。

本来我写这篇文章的时候还没发一季度报,不过我故意推迟了两天等一季度报来验证上面那个观点。一季度业绩还凑合,疫情停工,净利润竟然没降,存货也少了,大概率是确认掉了一些完工未结算,又挤压手里一些订单所致。

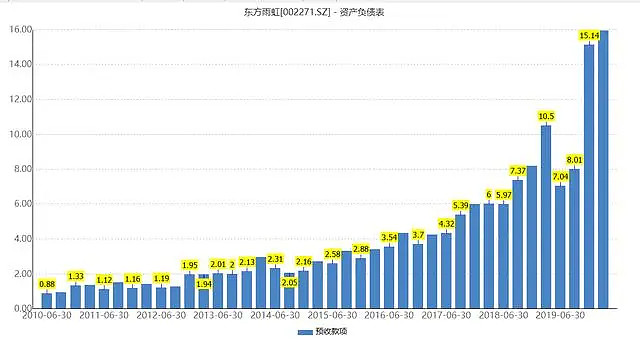

并且,2019年底预收款也大幅增加至15.14亿元,一季报又增长了一些,是个不错的趋势。

很多人要问了,预收账款这么多,为什么还有库存商品?不仅是雨虹,很多企业有经销商,还有自营呀,要不要备点货应对常规的需求呀,要不要留点货应对新经销商呀。

PS:

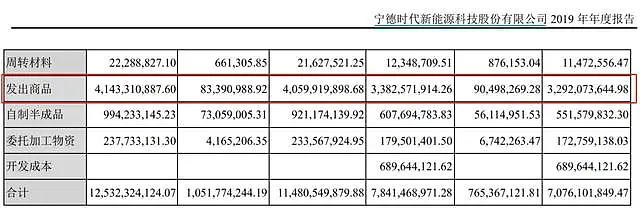

但是像宁德时代这种,每个报告期,发出商品都有三四十个亿的来说,确实存在隐藏利润的嫌疑。怎么会那么巧每个季度末都有那么多发出的没确认掉的商品呢?难道你宁德时代运到人家厂里,人家没用你不能确认收入?

往期内容链接:华体科技、智飞生物、酒鬼酒、泰格医药、迪安诊断、健康元、天味食品、益丰药房、吉比特、迈瑞医疗、乐普医疗、深圳机场、中国平安、恒瑞医药、一心堂、涪陵榨菜。

如果觉得对你或你的朋友有用,欢迎关注、转发、评论、私信,一起交流投资感悟,这里有你外面找不到的买方思维