2022年8月在评论区简短的分析过

现闲来无事较为完整的统计了下2007-2023年$招商银行(SH600036)$ 的年报

注:

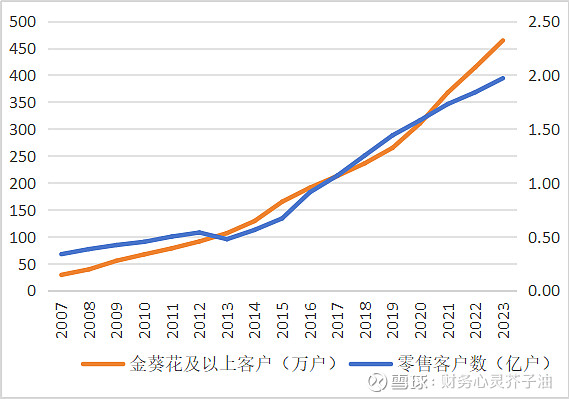

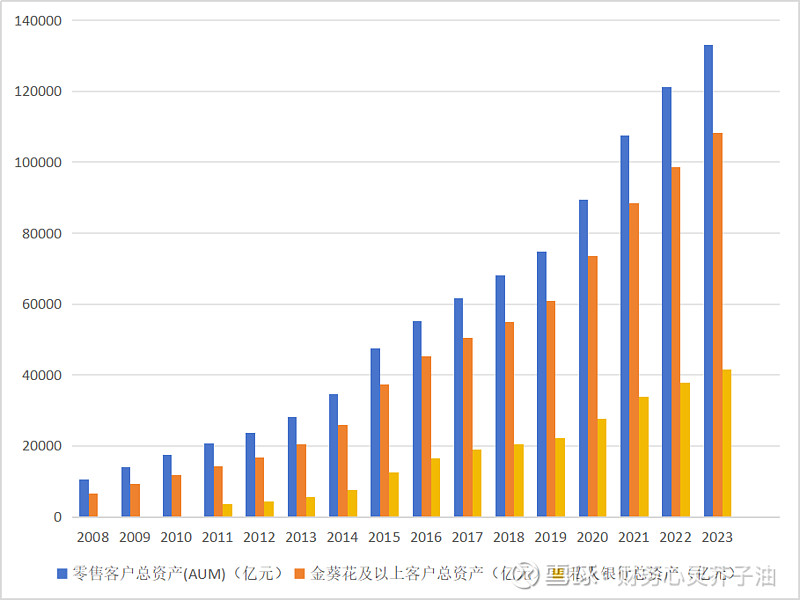

招商银行金葵花及以上客户(指在本公司月日均总资产在 50 万元及以上的零售客户),招商银行私人银行客户(指在本公司月日均总资产在 1,000 万元及以上的零售客户)

金葵花及以上客户户数占比从2007年的0.86%升至2023年的2.36%,资产占比从2008年的61.86%升至2023年的81.22%,即50万以上的金葵花,100户有2.25户,2%的人占有4/5的资产。

私人银行户数占比从2011年的0.033%升至2023年的0.076%,资产占比从2011年的17.9%升至2023年的31.2%,即1000万以上的私人银行,10000户有7.3户,万分之七的人占有1/3的资产。另2023年年报因为某些众所周知的原因没有公布私人银行总资产数据,那2023年的总资产以2022年私人银行占比金葵花38.4%的基准测算而来。

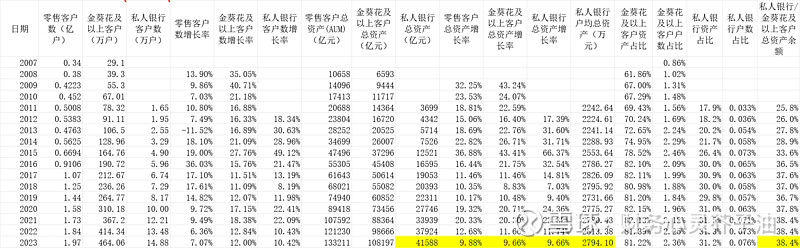

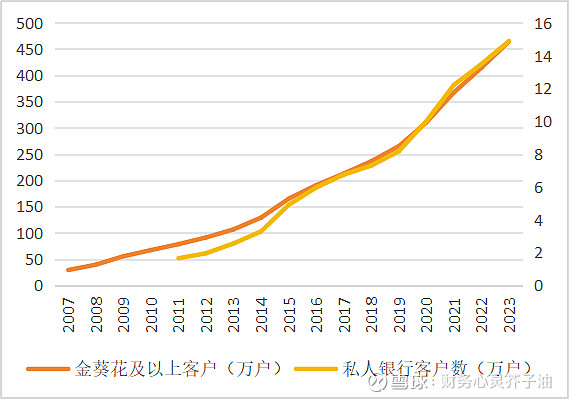

从数据中可得马太效应明显,近年来的金葵花和私人银行客户数量增长都高于整体。

以招行的零售行业领先性,管中窥豹,全社会大差不差,前总2020年5月28日说过,6亿人月收入不足一千元,《中国收入分配年度报告2021》也显示1000以下的人口为5.47亿人,1000至1090元的人口为5250万人,1090至2000元的3.64亿人,以上合计中国月收入低于2000元的人口达9.64亿。

综上,大部分人说白了就是经济学上的无效人口,数量再多也无法对经济起到什么作用,关键是如何让这部分少数人的钱流转起来,其实看多很多专家的建议,比如阶梯资产税,离境税,弃籍税,遗产税等等,让富裕起来的不花钱的既得利益的老人来补贴愿意花钱的没钱的年轻人,但涉及核心的改革恐怕很难。