最近锂电池公司,可以说是市场上的明星。而且锂电池相关公司的广度横跨多个行业,从我们熟知的电气设备行业到有色、化工等周期行业,再到元器件等科技行业,都有锂电池公司的身影。今天咱们看的这家公司是属于化纤行业。它不仅仅是一家锂电池产业链上的公司,同时也受益于碳中和的进程,最近公布的半年报更是大涨超100%。那么,今天就来看看这家公司质地如何,是否值得持续关注。

首先,我们还是来看看这家公司是否具有相关领域的核心竞争力,

先看碳中和领域方面,公司主要是从事风电叶片方面的销售,

在风电叶片方面,公司目前具备年产10GW以上风电叶片生产能力,拥有七个生产基地。市场占有率连续10年保持全国第一。

在锂电池产业链方面,公司主要从事的是锂电池隔膜的生产。

公司现阶段具备年产10 亿平米基膜的生产能力,具备5-20μm 湿法隔膜及各类涂覆隔膜产品,适用于新能源汽车动力电池、3C 消费电池、储能电池等领域。同时在去年实现隔膜出口“ 零”的突破海外市场营收超过15%。

另外,公司还有玻璃纤维业务,旗下公司泰玻为全球龙头之一。

从目前来看,公司在碳中和大趋势之下,风电叶片作为传统优势项目,具备核心竞争力。

而公司的锂电池隔膜业务也已经具备一定规模,同时出口外国,说明有能力在国际上进行竞争。

那么,接下来,我们来看看公司的成长性情况,

一般而言,公司卖的产品越多,营业收入越多,相应的利润也就越高。

可以看到,从2016年以来,公司的营业收入逐年提升,已经从2016年的89亿,增长到2020年的187亿,营收4年间增幅仅超过100%。

而在这期间期净利润也保持同比甚至更高比例的增长,从2016年的4个亿,增长到了2020年底的20个亿。增幅更是超过了400%。

净利润增幅持续超过营收增幅,一方面是有周期性原因,另一方面,也有公司产品单价提高的原因。但总体来说,净利润是跟随着营收持续增长的。

这说明这几年公司的成长性还是不错的。

接下来,我们再来看公司的收益性情况,因为我们买入一只公司的部分股票,是希望公司能够创造更多的价值,让我们投入的钱能够有更好的回报,那么收益率越高的公司,自然更值得我们关注,那么,我们就来看看这家公司,最近几年的收益率情况如何,

可以看到,公司的收益率从2016年每投入100元可以赚到5.55,到2020年每投入100元,可以赚到16.55,平均每年的收益率超过了10.586%,相当于我们每年投入100元,能够赚10.586.

这个收益率,在实体公司中,还是不错的。

我们看完了公司的成长性,也看完了公司的收益性,那么接下来,我们来看看公司的财务状况是否健康。因为有些公司是通过高杠杆的财务状况来推高收益率,一旦现金流跟不上,可能公司就直接现原形了。所以,我们需要进一步分析公司的财务状况。

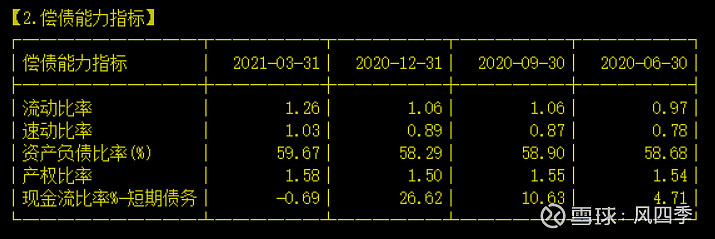

我们可以看到,公司最近几年的负债率都保持在50%-60%左右,这个比例还算是可以接受的。

再细看一下,它的流动资产,是否能够覆盖它的流动负债,因为流动负债,基本上都是需要在一年内偿还的,如果公司的流动资产不足以覆盖流动负债,那么财务状况就会有些紧张。

可以看到,公司的最新的流动资产可以覆盖流动负债的120%。还是很健康的。

哪怕剔除掉,公司的存货,因为存货价值可能会存在贬值,公司当前的流动资产也能够覆盖100%的流动负债。

从上面来看, 公司的财务状况还是良好的。

相信,有不少朋友已经认出了这家公司,它就是在A股市场上的 $中材科技(SZ002080)$ 综合来看,公司产品具备核心竞争力,同时公司成长性和收益性表现良好,另外,也有健康的财务状况,值得持续关注。

除此之外,大家还看好碳中和锂电池板块中的哪家公司呢?写下你的公司,得赞数最多,有分析价值的,我会在后续找时间来分析公司的财报情况。